A törvényes adótrükkök közül az egyik kedvencem a nullajó, amely az önellenőrzés jogintézményét használja. A trükk helyett cizellált az a megfogalmazás, ha azt írom, hogy a nullajó az önellenőrzés és az adóelőleg rendszerének időben eltérő működéséből adódó, jogszerűen kihasználható eljárásjogi manővere.

Mi az a nullajós bevallás?

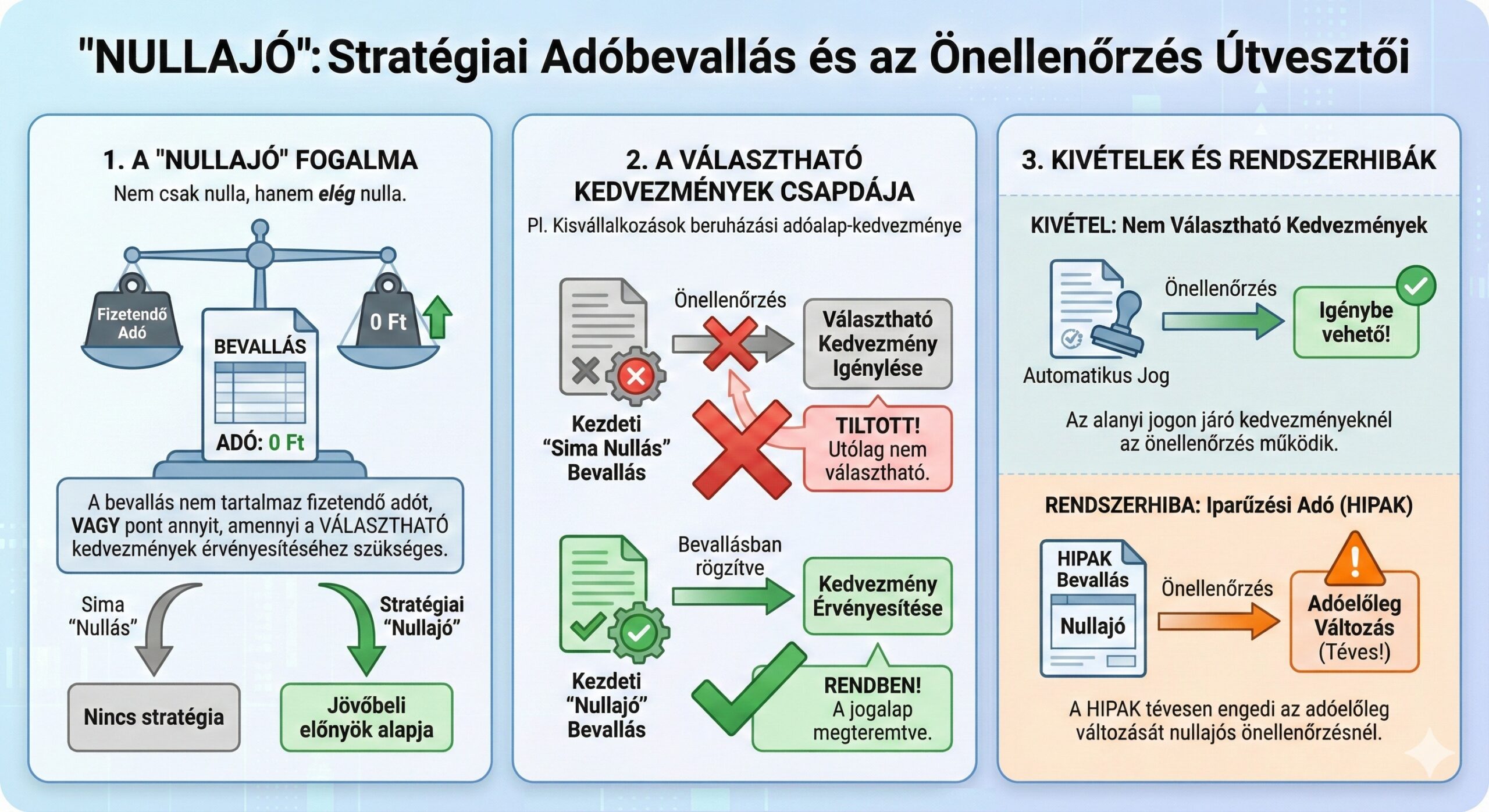

A nullajó egy találó kifejezés arra az esetre, ha a bevallás nem tartalmaz fizetendő adót, vagy abban annyi adó van, amennyi elegendő a választható kedvezmények figyelembevételéhez. Ha például egy magánszemélyek által tulajdonolt vállalkozás élni akar a kisvállalkozások beruházási adóalapkedvezményével, ahhoz nem jó, ha nullás bevallást nyújt be, majd az önellenőrzésben választja ezt a fajta adóalap-kedvezményt. Jár viszont az önellenőrzési jog azoknál az adókedvezményeknél, amik nem választás eredményeképpen vehetők igénybe.

Ha például egy adózó benyújt egy nullajós iparűzési adóbevallást, majd önellenőriz, akkor az adóelőlege nem változhatna (a HIPAK nyomtatvány azonban ezt lehetővé teszi, teljesen tévesen).

Az ilyen összhatást szokás úgy hívni hogy nullajó.

A nullajó a feltöltési kötelezettséget védte ki leginkább

Már 1997-ben rájöttem, hogy a „várható” éves adóra történő 90 százalékos adóelőleg-kiegészítés és annak a 20 százalékos bírságolása egy kifejezetten aljas szabályozás, ezért tudatosan kezdtem keresni a törvényes rést rajta. Elemeztem az önellenőrzés szabályait és meg is találtam a megoldást, amelyről vehemensen tájékoztattam is az adóhatóságot. Az APEH illetékesei felháborodva fogadták az ötletet, egyes adótanácsadók pedig csalónak, bűncselekményre felbújtónak tituláltak. Ennek ellenére az ötletet már az ezredfordulón használták főleg a kisebb, élelmes vállalkozások, így 2003-tól a Pénzügyminisztérium javasolta, hogy 50 millió forint árbevétel alatt ne is legyen ilyen kötelezettség. Ez felbátorított és a Verlag Dashöfer, az Adótrükkök példákkal című kiadványában megjelentettem, a néhai dr. Kerekes Anikó lektorálása mellett, 2003 tavaszán.

A nullajós bevallás után beküldött önellenőrzés leginkább a feltöltési kötelezettséget védte ki, amivel élni kezdtek a nagyobb cégek is. Egy prominens nagyvállalat végre perre vitte az APEH vérlázító feltöltési bírságát, miután azt az önellenőrzéssel bevallott összegre is kivetették volna – és NYERT. A Legfelsőbb Bíróság (LB) az azóta is titkolt ítélete – a nyilvánosság hiányában is – széles körben alkalmazásra került és az feltűnt más ügyben is. A 2006-os LB ítélet után híre ment a törvényes adótrükknek. Az Adózóna még mindig tartalmazza ezen témájú cikkemet, de az megjelent a HVG hasábjain is, 2008-ban. Egyre több cég élt az nullajózással, amelynek eredményeképpen 2010-ben előbb 100 milliós árbevételre korrigálták a küszöböt, majd 2019.07.24-én – amikor szinte már csak a legtájékozatlanabbakat bírságolta a NAV – a társasági adózás terén a feltöltési kötelezettséget megszüntették.

Időközben – szégyenszemre – egy szegedi bíró (Dr. Tóth Kinga Ágota) 2017-ben hozott egy ezzel ellentétes ítéletet iparűzési adó feltöltése témájában nem egy, nem kettő, hanem három teljesen irreleváns ítélet és a feltöltési bevallásról szóló ítélet abszurd és tudatos félremagyarázása mellett. Elkeserítő, hogy egy bíró nem tud különbséget tenni a feltöltési bevallás és az adóbevallás között, miközben sunyi módon hallgat a lényegről, azt gondolva, hogy a feltöltési kötelezettség elmulasztása önmagában, általános jelleggel bírságolható, miközben arra speciális szabály van (Lex specialis derogat legi generali). Bár az adózó még perújrafelvételt is kért, de abban még azt is előadta dr. Kinyó Krisztina, hogy az LB fenti esetazonos ítéletének figyelmen kívül hagyása, a kereset ezen részének el nem bírálása, annak tudatos és szándékos kihagyása nem gond és a Kúriához való fordulást ajánlgatta, meg se említve, hogy ott ügyvédkényszer volt és van most is. Mindkét bíró súlyos hibát követett el, de mindez nem törte meg a folyamatot, mert ahol nem szerettek volna feltöltési bírságot fizetni, már javában nullajóztak. Az iparűzési adó terén a feltöltési kötelezettséget 2020.07.15-től szüntették meg.

A nullajót manapság az adóelőlegek kivédésére szokás használni, de a KOMA státusz fenntartására is jó

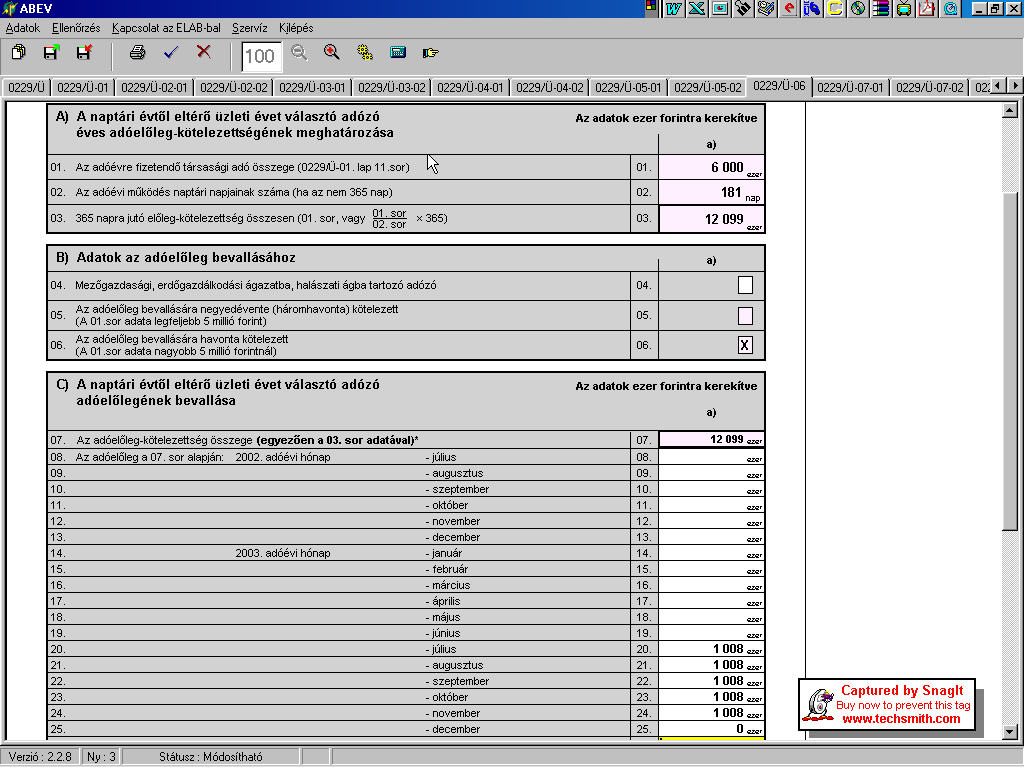

Az önellenőrzés az adó összegét módosítja, azonban nem érinti az eredeti bevallás alapján megállapított adóelőleg-kötelezettséget; az adóelőleg az eredeti bevalláshoz kötött joghatás, amely önellenőrzéssel nem változtatható meg, amit a NAV bevallási struktúrája is kifejezetten érvényesít az adóelőleg-lap önellenőrzés alatti lezárásával (lásd: 2529). A NULLAJÓ hóvégi bevallások esetén alkalmas a köztartozásmentesség kockázatmentes fenntartására is.

Ha például egy hektikusan működő vállalkozás nullajós bevallást nyújt be a társasági adóra, majd önellenőrzéssel vallja be az adót, akkor az eredetileg bevallott adóelőleg az önellenőrzéssel nem változik meg. Annak érdekében, hogy az adózók ezt a törvényes trükköt ne használhassák állami válaszlépés nélkül, javaslattal fordultam a Pénzügyminisztériumhoz még 2008-ban, hogy alkossanak meg az önellenőrzés által is növekedő adóelőleg-rendszert és vezessék ki a feltöltést, de Lucz Zoltánné szerint ezzel túl sok költségvetési bevétel tolódott volna a következő évre. Azóta megszűnt a feltöltés, az adó önellenőrzése pedig továbbra se hat ki a jövő évi társasági adó, iparűzési adó, energiaadó, kiskereskedelmi különadó és az innovációs járulék előlegére.

Bár lehet az adóelőleg mérséklését kérelmezni – a NAV esetén az ELOLEGMOD által – de ez lényegében a hivatal felé való esdeklést jelent, ami nem kockázatmentes és korántsem biztos, hogy az jóváhagyást kap.

A nullás bevallást rögtön követő önellenőrzés nem bűn

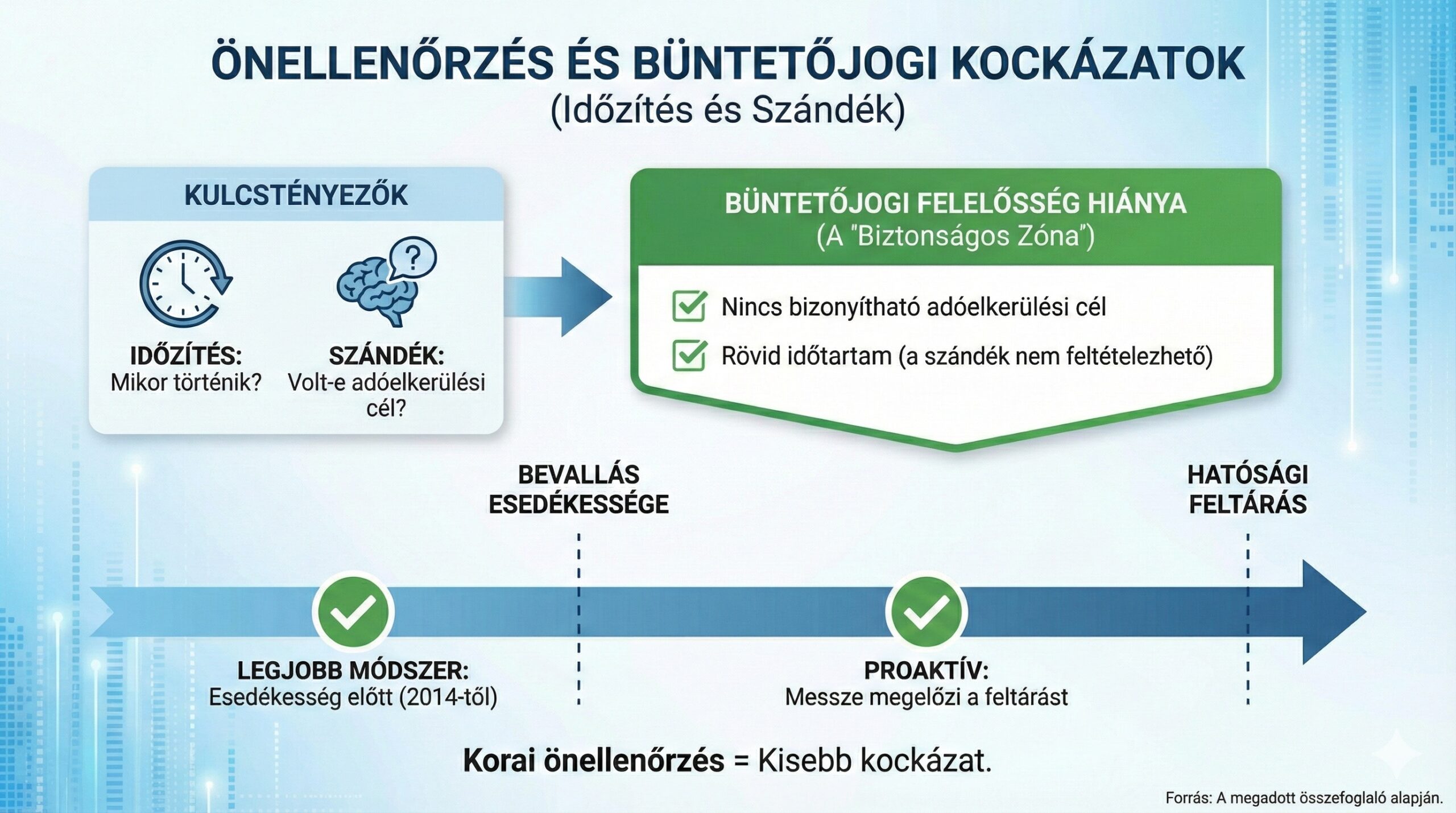

Egy konkrét esetben egy diszkó üzemeltetője a magasabb kártérítési igény elérése érdekében a szándékosan alacsonyabban vallott adót évekkel később önellenőrzéssel vallotta be – a könyvelője által – amiért elsőfokon nem, de a felülvizsgálat után végülis egy új eljárásban elítélték. Így jelentősége van, hogy az önellenőrzés mennyivel később történik és volt-e mögötte ténylegesen fennálló adórövidítési cél.

Ha az önellenőrzéssel adóelkerülési célt nem lehet bizonyítani és az idő rövidsége azt még feltételezni se engedi, akkor büntetőjogi felelősség nem állapítható meg, különösen akkor, ha az önellenőrzés az adóhatósági vagy nyomozóhatósági feltárást messze megelőzi. Még jobb módszer, ha a bevallás esedékessége előtt már megtörténik az önellenőrzés, amit 2014-től buliztam ki a NAV illetékeseinél.

Összefoglalva:

Megszűnt az önellenőrzési kimutatás 2018-tól

Az önellenőrzési kimutatás, vagy önellenőrzési nyilvántartás tekintetében az adóhatóság rendre az eltérés teljes körű levezetését követelte meg (régi Art. 49.§ (4)), de ezt az 2018-tól hatályos új adózás rendjéről szóló törvényben már nem találhatjuk meg. Az önellenőrzés szempontjából valójában csak annak van jelentősége, hogy az utolsó bevallott (korrigált) adatok egyeznek-e a nyilvántartással és a nyilvántartás egyezik-e a tényleges gazdasági eseményekkel és a NAV információs füzete se említ más elvet, tehát a különbséget nem kell levezetni, számítással alátámasztani.

Az önellenőrzés más esetei

A forgalmi adó terén a nullajós bevallás benyújtása terén azt érdemes tudni, hogy az adóhatóság köteles figyelembe venni az időszakban felmerülő, később levonásba nem helyezett adót. A NAV ugyan megpróbálkozott 2016-ban ennek a megfúrásával, de még az EUB ítélethozatala előtt visszakoztak. Az idegenrendészeti ügyekben viszont a nullás bevallást követő önellenőrzést a Kúria visszaélésszerűnek minősítette, amikor azt a munkáltató csak akkor lépte meg, amikor kétség merült fel a bevándorló tartózkodási engedélyéhez szükséges munkáltatói igazolások valódisága terén.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}