NAV havi, adminisztratív üzemanyagára nem követi rugalmasan a piaci kilengéseket, ezért a kiküldetési rendelvényes elszámolás teljesen leszakadt a tényleges áraktól, de még a védett ártól is messze van. Mit lehet ilyenkor tenni?

A kiküldetési rendelvény plafonja

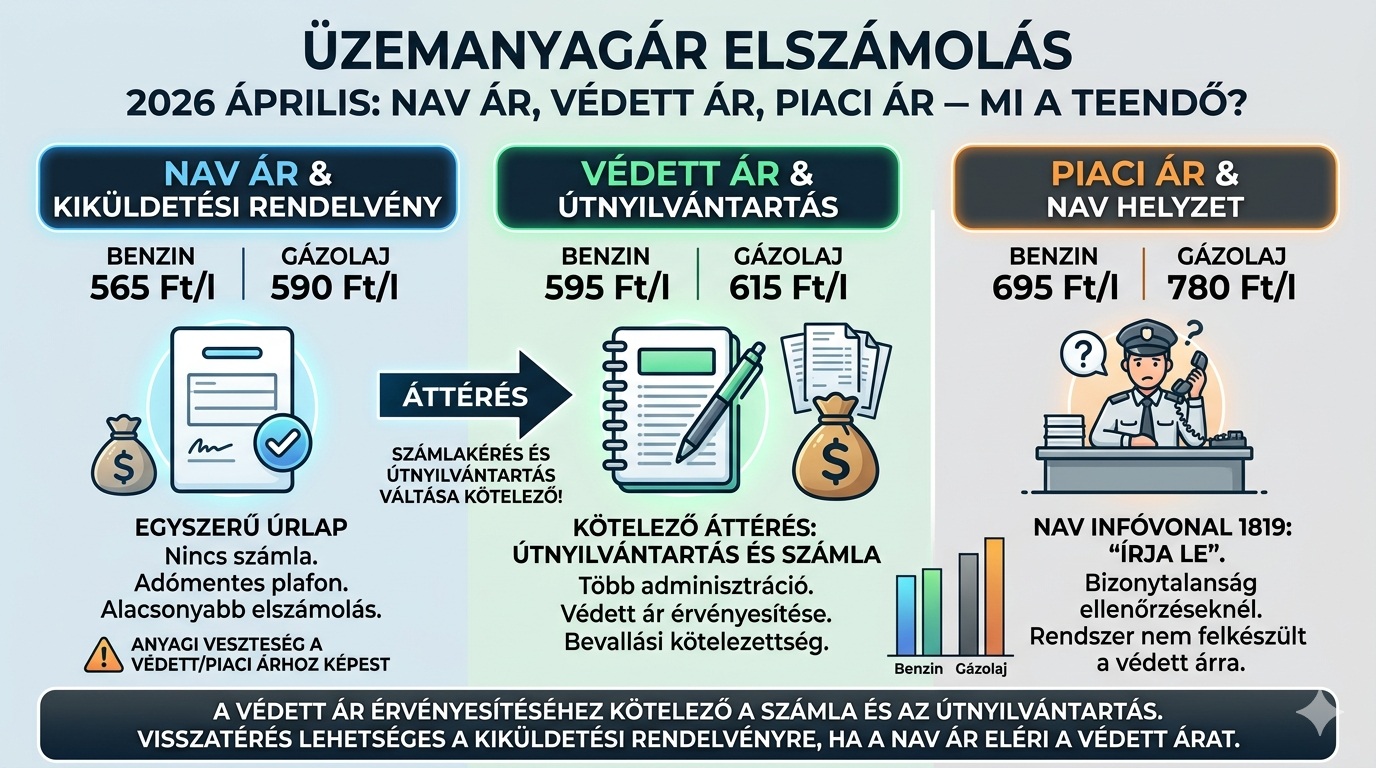

A magánszemélyi járműfutási elszámolásnál a legegyszerűbb a kiküldetési rendelvényre, igazolás nélkül kapott összeg mert azt nem kell bemutatni az adóbevallásban, de cserében ez egy zárt rendszer: kizárólag a fogyasztási norma és legfeljebb a NAV által közzétett üzemanyagár szorzatát, valamint a 15 Ft/km normaköltséget lehet rá alkalmazni. Ez nem irányadó ár, hanem felső korlát, amely fölé számla nélkül nem lehet menni adómentesen (Szja tv. 7.§ (1) r) és 3. sz. melléklet II/6. pont). A téma nem érinti a cég tulajdonában lévő személygépkocsit, mert ott eleve a számlával igazolt üzemanyagár számolható el és – néhány kivételtől eltekintve – egyáltalán nem kell útnyilvántartást vezetni.

Még a védett árhoz is számlakéregetés kell!

Tény, hogy a NAV által közölt ár a 95-ös benzin esetében 565 Ft/liter, a gázolaj (dízel) esetében pedig 590 Ft/liter 2026 áprilisában. Ehhez képest a védett ár A 95-ös benzin esetében a NAV ára 595 Ft/liter, a gázolaj (dízel) esetében pedig 615 Ft/liter, ami kicsit magasabb a NAV árainál, de a piaci üzemanyagár meg sokkal magasabb. Tehát a magánszemélyi tulajdonú személygépkocsi tankolásáról számlát kell kérni, de ez nem lesz elég, nyilvántartási módot is kell váltani!

| Megnevezés | 2026. március benzin | 2026. március gázolaj | 2026. április benzin | 2026. április gázolaj |

|---|---|---|---|---|

| NAV által közzétett üzemanyagár | 564 Ft/l | 578 Ft/l | 565 Ft/l | 590 Ft/l |

| Védett ár (2026.03.10-től) | 595 Ft/l | 615 Ft/l | 595 Ft/l | 615 Ft/l |

| Piaci ár (2026.03.10. / 2026.04.07.) | 585 Ft/l | 630 Ft/l | 695 Ft/l | 780 Ft/l |

A védett árhoz útnyilvántartás kell a kiküldetési rendelvény helyett!

A ténylegesen kifizetett összeg érvényesítése kizárólag számla kérése alapján mehet, de a kiküldetési rendelvény ilyenkor már nem alkalmazható, mint igazolás nélküli elszámolási módszer, hanem útnyilvántartás kell (Szja tv. 5. sz. melléklet II/7. pont). A két módszer majdnem ugyanolyan napi, havi, vagy hosszabb időszaki elszámolást jelent: az útnyilvántartásban a felkeresett üzleti partner megnevezése szükséges, míg a kiküldetési rendelvénynél elég az út célját megjelölni, ami persze célszerűen tartalmazni szokta az üzleti partner nevét is. Az útnyilvántartást már fel kell tüntetni az adóbevallásban is bevételként és költségként is, ami egyrészt – ha a munkáltató bérszámfejtése jól csinálja – látszik az ESZJA bevallásban és optimális esetben nem eredményez jövedelmet.

Vissza lehet térni később a kiküldetési rendelvényre

Az útnyilvántartás és a kiküldetési rendelvény között nincs olyan választási kényszer, mint az üzemanyagnorma és a futási vagy tényleg költségek közti elszámolás választása terén. Bármikor lehetséges év közben a számlakéregetős módszer miatti útnyilvántartásról visszatérni a kiküldetési rendelvényre, ami nyilván akkor következik be, ha a NAV által közölt üzemanyagár eléri majd a védett árat. A kormány egyébként előírhatná a NAV számára, a védett ár közlését, vagy annak NAV üzemanyagárként való elfogadását de lehet, hogy túl sokat várunk ettől a kormánytól.

Mi a helyzet a cégautóadóval?

A kiküldetési rendelvény mentesül a cégautóadó alól, de az útnyilvántartás nem! A tételes költségelszámolás a magánszemélynél következik be, ezért a magánszemélynek kell megfizetnie a cégautóadót, itt a nyilatkozatosdi sem segít. Az útnyilvántartás miatt a cégautóadó felmerülését a NAV részéről a 1819-en is megerősítették (2026.04.07 délután 15:30).

Pislogás és értetlenkedés a NAV részéről

A NAV részéről senki se kívánt a kiküldetési rendelvényről való áttérésről és a muszájból és utólag nem pótolható számlakéregetésről nyilatkozni, a 1819-es NAV infóvonalon pedig a kérdés hallatán közölték, hogy „írja le”. A NAV egyébként külön aloldalt tart fenn a védett üzemanyagár témakörére, de a problémáról ott sem írnak, pedig jó lenne tudni, hogy a NAV akadékoskodik-e majd évekkel később egy ellenőrzés során azon, hogy a kiküldetési rendelvénynek valójában útnyilvántartásnak kellene lennie a védett áras üzemanyagár érvényesítéséhez (ha válaszolnak a kérdésre, akkor a cikk frissítve lesz).

Jól láthatóan a jövedelemadózás és a kiküldetési rendelvény nincs felkészítve a védett üzemanyagár intézményére, de a téma fordítva is elsülhet: ha véget ér az olaj világpiaci árát befolyásoló válság, akkor az olajár esése miatt hónapokig messze több lehet a NAV üzemanyagár, mint a valós piaci ár (addigra a védett árat nyilvánvalóan kivezetik).

Save as PDF

Save as PDF