Az automatikus részletfizetés (AUTRESZ) céges szabályai lazák, mert csak fél évre jár. A NAV a jogszabályi szöveghez képest önkényesen szigorított, de most a törvényszék kimondta, hogy az adóhatóság ezzel túlterjeszkedett a jogszabályon.

A kereset célba talált: nem elég a NAV belső logikája

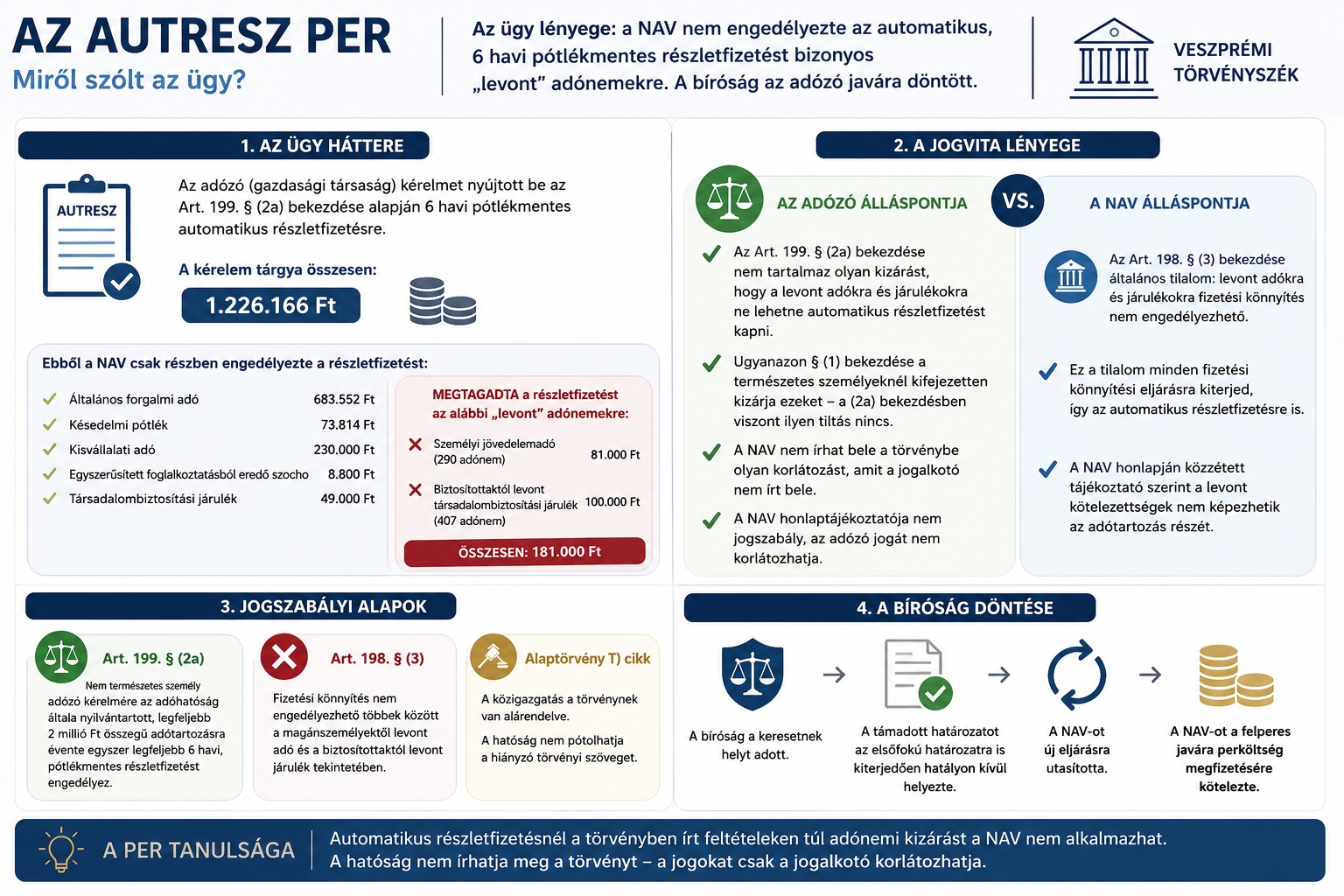

Az ügy első ránézésre kis összegű fizetési kedvezményi vita volt: a bő 1 milliós adótartozáson felüli 81 ezer forint levont személyi jövedelemadó és 100 ezer forint biztosítottaktól levont társadalombiztosítási járulék automatikus részletfizethetőségéről szólt. A per valódi tétje azonban ennél lényegesen nagyobb volt. A kérdés az volt, hogy a NAV kiterjesztheti-e az általános szabály tilalmát a speciális legfeljebb 6 hónapos, automatikus részletfizetésre akkor is, ha maga a speciális szabály ilyen kitételt nem tartalmazott.

A perben a felperesi érvelés lényege az volt, hogy a jogalkotó ugyanazon szabályrendszeren belül ott írt kifejezett kizárást, ahol tiltani akart, a nem természetes személyek automatikus részletfizetésénél viszont ilyen tiltás nincs (Art. 199.§ (2a)). A NAV ezzel szemben a törvény belső logikájára és saját honlaptájékoztatójára hivatkozott. A bírósági eredmény alapján a kereset perstratégiai értelemben sikeres volt: a támadott másodfokú határozat az elsőfokú határozatra is kiterjedően hatályon kívül került, a NAV pedig új eljárásra kényszerült.

A NAV gyakorlata nem írhatja felül a törvényt

A kereset egyik legerősebb pontja az volt, hogy a NAV által önkényesen kialakított gyakorlat nem írhatja felül a törvényt. A NAV normatív utasítása, tájékoztatója, iránymutatása nem törvény, nem kormányrendelet, nem miniszteri rendelet, és nem is olyan közjogi eszköz, amely az adózó jogait lehetne korlátozhatni. Ez különösen fontos ott, ahol a hatóság a törvény szövegéhez képest szűkítő feltételt akar érvényesíteni.

Az automatikus részletfizetés a nyilvántartott, legfeljebb 2 millió forint összegű adótartozásra enged legfeljebb hat havi pótlékmentes részletfizetést, évente egy alkalommal. Ebbe a szövegben a NAV nem olvashat bele további adónemi kizárásokat, de az „összesen” és a „nettó” szavakat se képzelheti bele. Sőt: be kellene kínálniuk, hogy az adótartozásból melyik az a 2 mFt-nyi rész, amire a cég szeretne 6 havi részletfizetést és azt ott helyben el is kellene bírálni, hiszen így lesz a folyamat „automatikus”. A NAV védekezése ezzel szemben azt állította, hogy a levont adókra és járulékokra vonatkozó tilalom kifejezett visszautalás nélkül is irányadó, mert egy másik szakasz (Art. 198. § (3)) egy általános, kógens szabály. Ez azonban nem tévedés, hanem súlyos hazugság volt és a hivatal érintett vezetői ezzel tisztában is voltak.

A per eredménye túlmutat 181 ezer forinton

A NAV az automatikus eljárásba utólagos, törvényben nem nevesített adónemi szűrőket épített be, ami egyértelmű túlterjeszkedés volt a törvényi előíráson. A hibás gyakorlatot – a vele folytatott telefonos egyeztetés alapján – egyértelműen Dombi Gergely, a NAV Központi Irányításának Felszámolási és Végrehajtási főosztályvezetőjéhez lehet kötni, aki el is magyarázta, hogy más tagállamban se szokás fizetési könnyítést adni a levont adóra. Itt azonban amúgy sincs levont adóról szó, mert a tulajdonos kötelező járulékát a vállalkozásnak kell kitermelnie, azt nincs kitől levonni és amúgy is csak 6 hónapról van szó, de a legfontosabb, hogy a törvény nem így szól.

Dombi Gergely azonban nem hallgatott a figyelmeztetésre – amelyről cikk is készült – hogy hazudik a jogszabályról, hanem tudatosan és szándékosan fenntartotta a jogellenes „értelmezését”, pedig – több ügyvéddel konzultálva – már korábban is borítékolható volt a NAV pervesztessége. Sajnos egy adóhatósági kormánytisztviselő se a szóbeli, se a normatív utasítással nem mehet szembe, annak legfeljebb az írásba foglalását kérheti (NAV tv. 82.§ (4)). A forrásaink szerint több ügyintéző nem értett egyet az utasítással, de nem tehettek ellene semmit.

Mostanáig.

Ha megérkezik még az ítélkezési szünet előtt az ítélet, akkor természetesen az is közzétételre kerül, anonim szövegezéssel, illetve ha a NAV válaszolna, azt is közzétesszük.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF