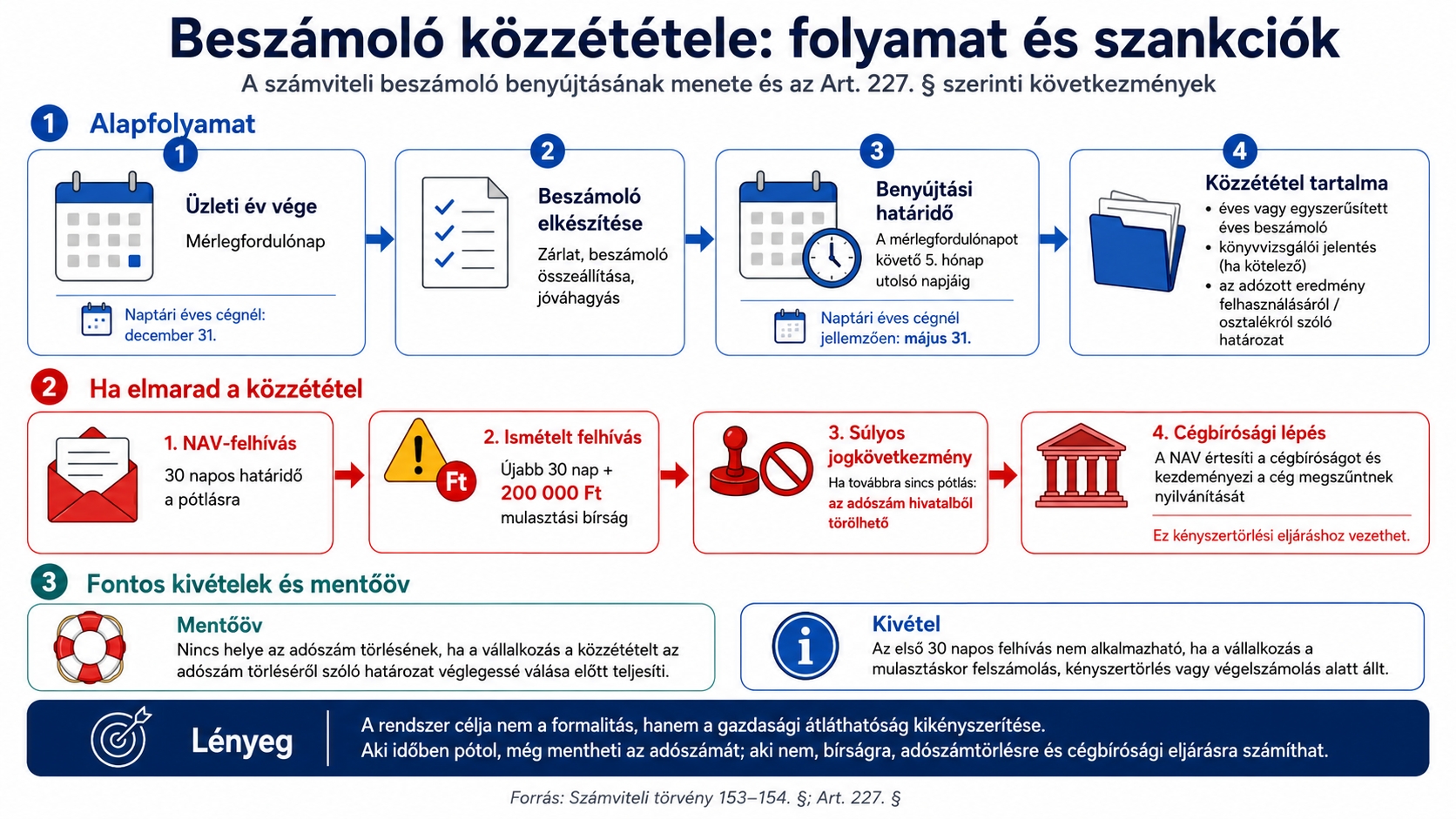

Az adóhatóságnak 2009 óta feladata, hogy kényszerítse ki a számviteli beszámoló közzétételét, ami a gazdasági élet transzparenciája miatt fontos. Ez a szabályozás éppen mostanában válik nagykorúvá, a NAV pedig sebességet váltott.

A beszámoló közzététele hasznos dolog, mégis vannak mulasztók

A vállalkozás számára számára jó, ha a fordulónap után az ötödik hónap végén tisztába kerülhet a saját számaival és ezek a számok nyilvánosságra is kerülnek. Számos mikrovállalkozás azonban még az első beszámolóig se jut el, más cégek évtizedekig negatív saját tőkével működhetnek következmény nélkül, de patinás cégek veszte is az lehetett, hogy nem voltak képesek benyújtani a beszámolót. A NAV is időnként furcsa eseteket produkál: például Lázár János cégénél „elfelejtették” törölni az adószámot, majd magyar állami tulajdonba került egy orosz titkosszolgálati szereplő cége, ahol sorozatosan nem kérték számon a számviteli beszámolót.

Ha az ügyfél, vagy a könyvelője, esetleg a tulajdonosok mulasztanak, akkor – ugye egyetértünk abban, hogy – nem keletkezhet egy exlex állapot, amikor nem zajlik a mulasztás kulturált, határidőkkel kísért számonkérése, amivel rá lehet szorítani a vállalkozást a szabályok betartására?

A NAV rákapcsolt, sokkal hamarabb jönnek a következmények

Az adóhatóságnál eddig az igazgatóságok önállóan álltak neki a felszólításoknak, majd jöhetett a bírság, később az adótörlés, majd a kényszertörlés kezdeményezése (Art. 227.§). Ez aztán azt eredményezte, hogy egy vidéki igazgatóság júliusban kezdte a felszólításokat, míg a fővárosi igazgatóságok szeptemberben.

A hivatali forrásaink szerint a NAV 2026-ra egységesítette a kiküldést és a felszólításoknak már június második hetében nekiláttak. Így vidéken 1 hónappal, a fővárosban pedig 3 hónappal előrehozták a számonkérést, amely az Igazságügyi Minisztérium Cégszolgálatának változatlan adatküldésén alapul.

Már augusztusban jön az adószámtörlés

A júniusi felszólítás azt fogja eredményezni, hogy még a cégkapus letöltés esetén alkalmazható 5+1+5 munkanapos „kivárás” esetén is már augusztusban törlésre kerülhet nagyon sok céges adószám. Ha nem kerül pótlásra a számviteli beszámoló közzététele, akkor már szeptemberben indulhatnak a kényszertörlések.

Egyes könyvelői fórumokon széles körű felháborodást okozott a hivatal – előzetes figyelmeztetés nélkül – sebességváltása, ami értékesebbé fogja tenni azokat az ügyfeleket és könyvelőiket, ahol a könyvviteli zárlat és a beszámolókészítés időben lezajlott.

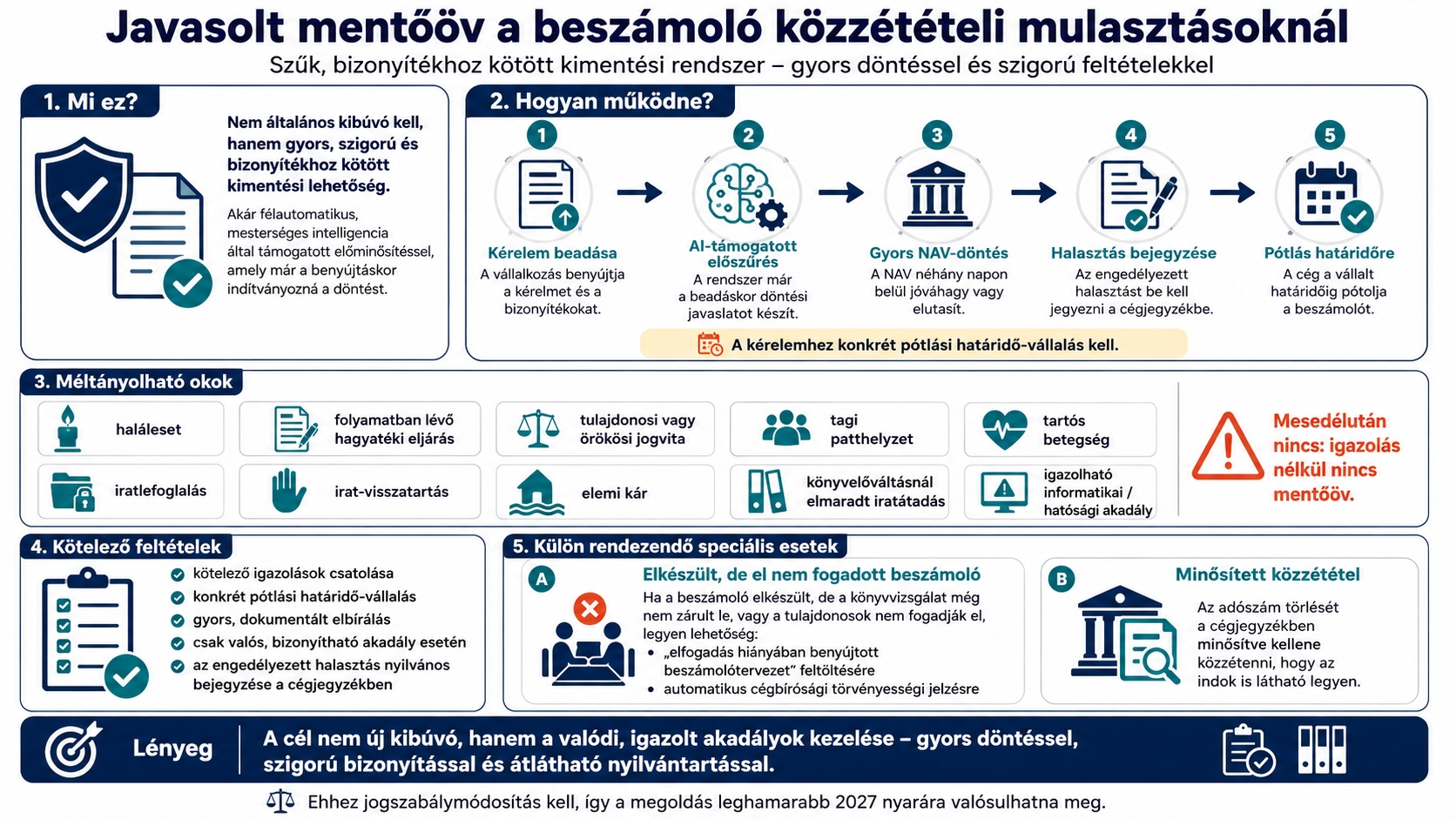

A jövőben kell egy szűk, bizonyítékhoz kötött mentőöv

Nem általános kibúvó kell, hanem gyors, szigorú és bizonyítékhoz kötött kimentési lehetőség, akár félautomatikus mesterséges intelligencia által támogatott elbírálással, amely már a benyújtáskor indítványozná a döntést, amit a NAV néhány napon belül jóváhagyna. Méltányolható ok lehet például az ügyvezető, tulajdonos vagy örökös halála, a folyamatban lévő hagyatéki eljárás, tulajdonosi vagy örökösi jogvita, tagi patthelyzet, tartós betegség, iratlefoglalás, irat-visszatartás, elemi kár, könyvelőváltásnál elmaradt iratátadás vagy igazolható informatikai/hatósági akadály. A kérelemhez kötelezően csatolni kellene az igazolásokat, így egy mesedélutánnal nem lehetne időt nyerni. A kérelemnek konkrét pótlási határidő-vállalást is tartalmaznia kellene. Az engedélyezett halasztást be kellene jegyezni a cégjegyzékbe.

Külön rendezni kell még azokat az eseteket is, amikor a beszámoló már elkészült, azonban nem fejeződött be a könyvvizsgálat, a tulajdonosok azt nem fogadták el, vagy nem történt döntés az adózott eredmény felhasználásáról. Ilyenkor legyen lehetőség „elfogadás hiányában benyújtott beszámolótervezet” feltöltésére, vagy automatikus cégbírósági törvényességi jelzésre, mert ez nem ugyanaz az eset, mint amikor a cég egyszerűen eltűnik. A cégjegyzékben az adószám törlést is minősítve kellene közzétenni, hogy lehessen tudni az indokot. Mindezekhez jogszabálymódosításokra van szükség, így az leghamarabb 2027 nyarára valósulhatna meg.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF