Az EUs pénzek hazahozataláért tett elvárások legkézenfekvőbb teljesítése lenne, ha a KATA beolvadna az SZJA módozatok közé, a KIVA és a HIPA beépülne egy 12 százalékos társasági adózásba, a 4 fajta helyi ingatlanadó helyett pedig a NAV szedne egységes vagyonadóról szóló törvény szerint a korábbi építményadót és kommunális adót, illetve az idegenforgalmi adó a turizmusfejlesztési hozzájárulás részévé válna. Mindez teljesen megszüntetné az önkormányzati adóhatóságokat és ezzel együtt új elszámolási alapra lehetne helyezni az önkormányzati finanszírozást. Lássuk a részleteket!

Rémhírkeltés helyett: Az EU vállalás jellege és számtana

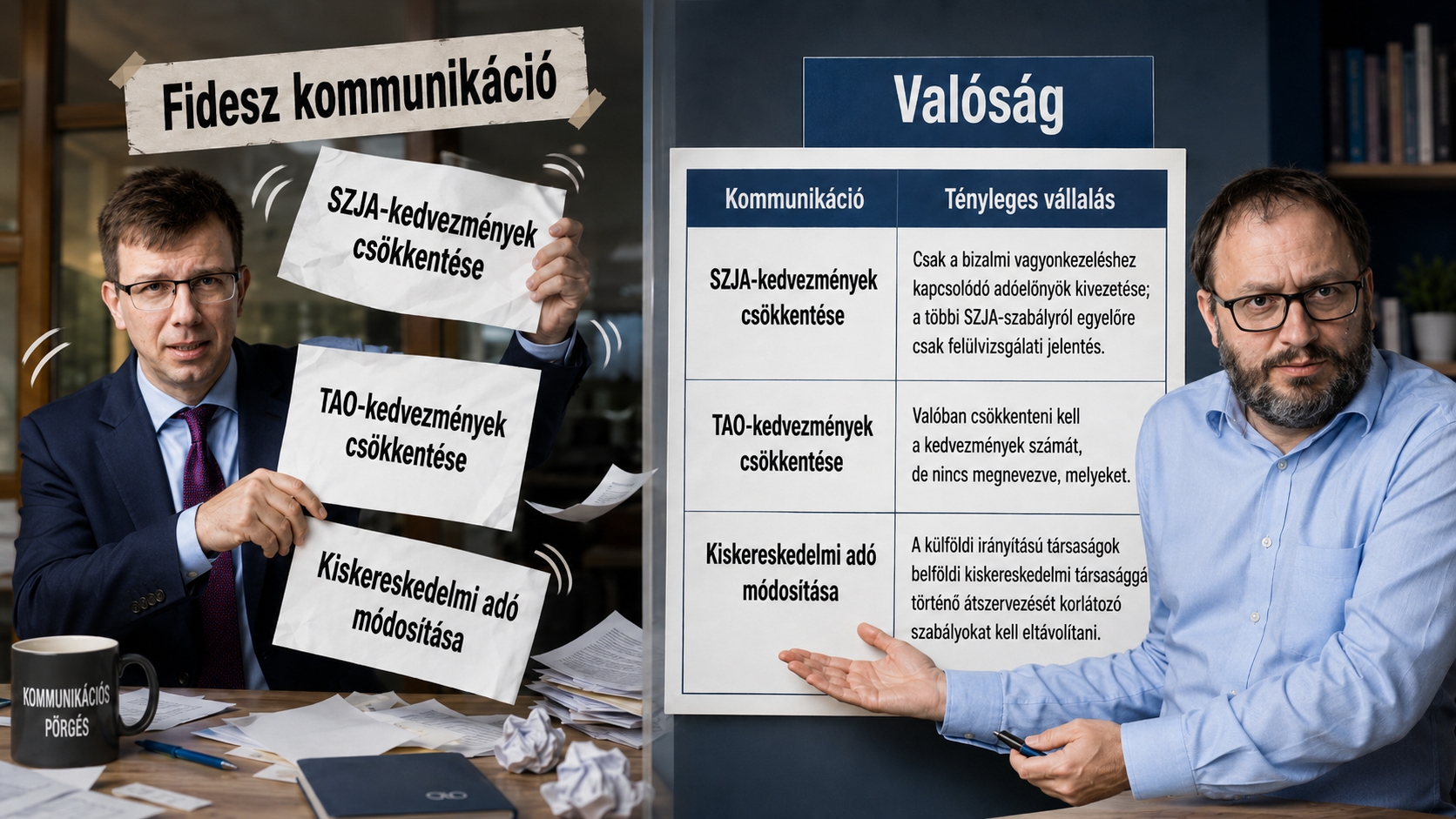

Először is érdemes leszögezni: A 2026.07.10-én az EU felé elfogadott vállalásait részletesen áttekintve megállapítható, hogy szó sincs semmilyen Magyarország számára hátrányos lépésekről, akkor sem, ha HírTv műsorában Bóka János ezzel kapcsolatos aggályokat fogalmazott meg.

Az uniós vállalás nem írja elő általánosságban a családi vagy munkajövedelmekhez kapcsolódó szja-kedvezmények megvágását. A konkrét kötelezettség a bizalmi vagyonkezeléshez kapcsolódó adóelőnyök fokozatos kivezetésére vonatkozik, az egyéb szja-szabályoknál pedig egyelőre felülvizsgálatot kér. A társasági adónál valóban csökkenteni kell a kedvezmények számát, de a dokumentum nem nevezi meg, hogy a K+F-, beruházási, energiahatékonysági vagy más kedvezmények közül melyeket kell megszüntetni.

Ez széles mozgásteret ad a jogalkotónak. Elsőként azokhoz az előnyökhöz lehetne hozzányúlni, amelyek elsősorban jelentős vagyonnal, holdingstruktúrával vagy speciális jogi konstrukcióval rendelkező adózóknál hasznosulnak. Ilyen lehet a bejelentett részesedés értékesítésén elért nyereség teljes tao-mentessége, a bejelentett immateriális jószág kedvezménye vagy a bizalmi vagyonkezelés adótranszformációs lehetősége. Ezek szűkítése mellett a családi, fogyatékossági, K+F- és kkv-finanszírozási kedvezmények változatlanul fenntarthatók.

A vállalás teljesíthető célzott szűkítéssel, általános adóemelés nélkül

A Tao tv.-ben néhány adóalap-csökkentő tétel és adókedvezmény megszüntetésével vagy összevonásával teljesíthető a kedvezmények számának csökkentése. A bejelentett részesedésnél például a teljes mentesség helyett 95 százalékos mentesség, legalább 10 százalékos tulajdoni hányad és kétéves tartási idő írható elő. A sport-, film- és élőzenei támogatások pedig az adórendszerből közvetlen, átlátható költségvetési támogatássá alakíthatók, amelynek a folyamata Pósvai Gábor belügyminiszter közlése szerint el is indult.

A megvalósíthatóság fő kérdése ezért nem technikai, hanem elosztási és politikai. A Kormány dönthet úgy, hogy széles körben csökkenti a lakossági kedvezményeket, de erre az uniós dokumentum nem kényszeríti. Ugyanaz a vállalás teljesíthető a nagyobb vagyoni és vállalati struktúrákhoz kötődő kedvezmények szűkítésével, a rejtett ágazati támogatások kivitelével a tao-rendszerből, valamint a kevéssé használt kedvezmények összevonásával. Így a költségvetési bevétel növelhető anélkül, hogy általános szja- vagy tao-emelést kellene bevezetni.

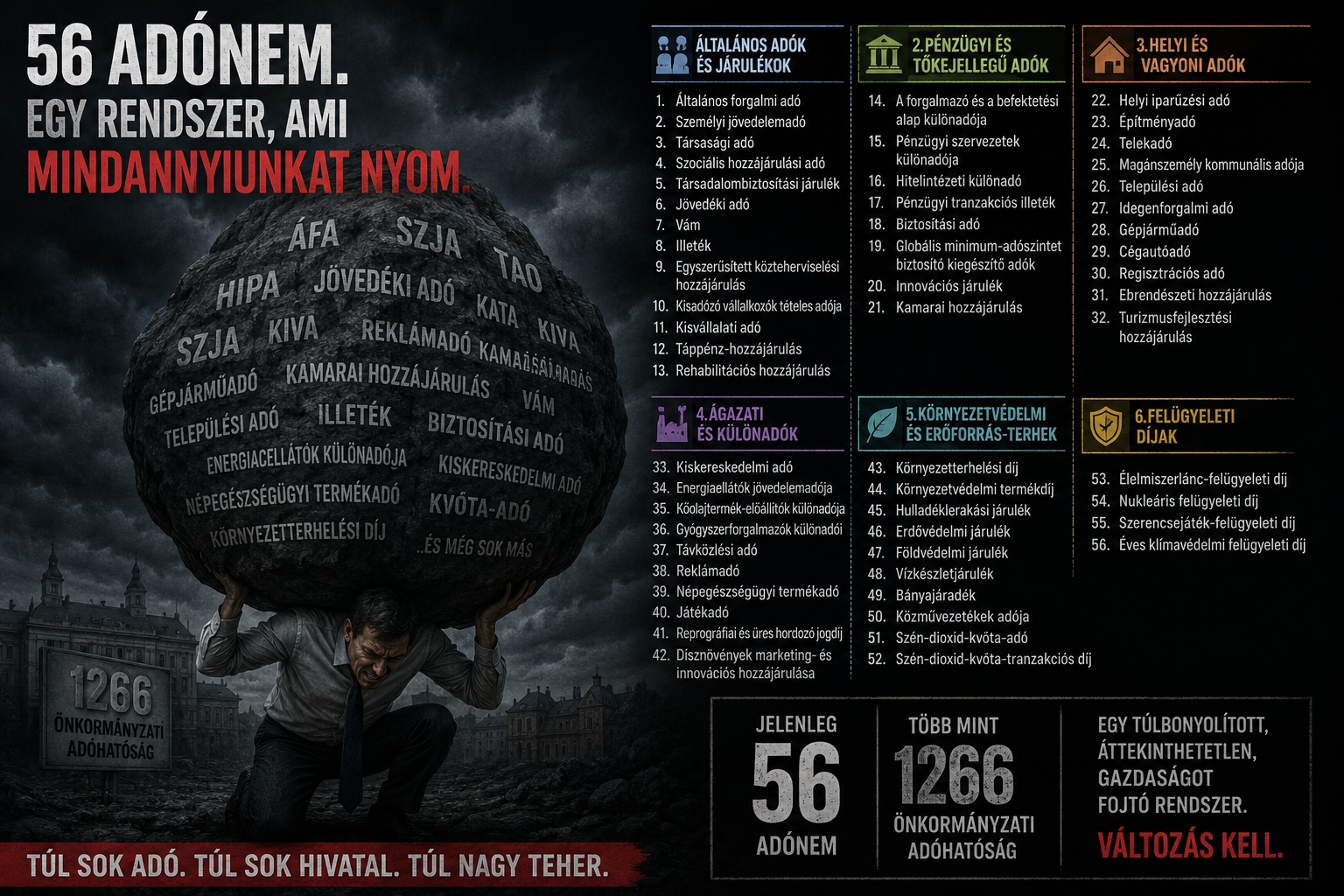

Ma akár 56 külön adónemmel és adójellegű közteherrel lehetne számolni

A jelenlegi magyar adórendszer nemcsak sok adónemből áll, hanem külön adóalapokat, bevallásokat, fizetési határidőket, adószámlákat és hatósági eljárásokat is fenntart. A szokásos, felügyeleti díjakat mellőző számbavétel 52 adónemet mutat, de ha az élelmiszerlánc-, nukleáris-, szerencsejáték- és éves klímavédelmi felügyeleti díjat is adójellegű közteherként kezeljük, a tényleges állomány 56 tételre nő. Ebben egyszerre szerepelnek általános adók, helyi adók, ágazati különadók, járulékok, díjak és hozzájárulások. Az EU azonban csak 52 adónemmel számolt.

A rendszer bonyolultságát nem önmagában az 56-os szám mutatja meg, hanem az, hogy ugyanazt a gazdasági teljesítményt több, egymásra rétegződő közteher is terhelheti. Egy vállalkozás egyszerre találkozhat társasági adóval, HIPA-val, innovációs járulékkal, ágazati adóval, felügyeleti díjjal és egyéb hozzájárulással. Ezért az adónemek összevonása nem pusztán számtani gyakorlat: akkor ér valamit, ha valóban megszűnnek a párhuzamos bevallások, adószámlák és hatósági eljárások is.

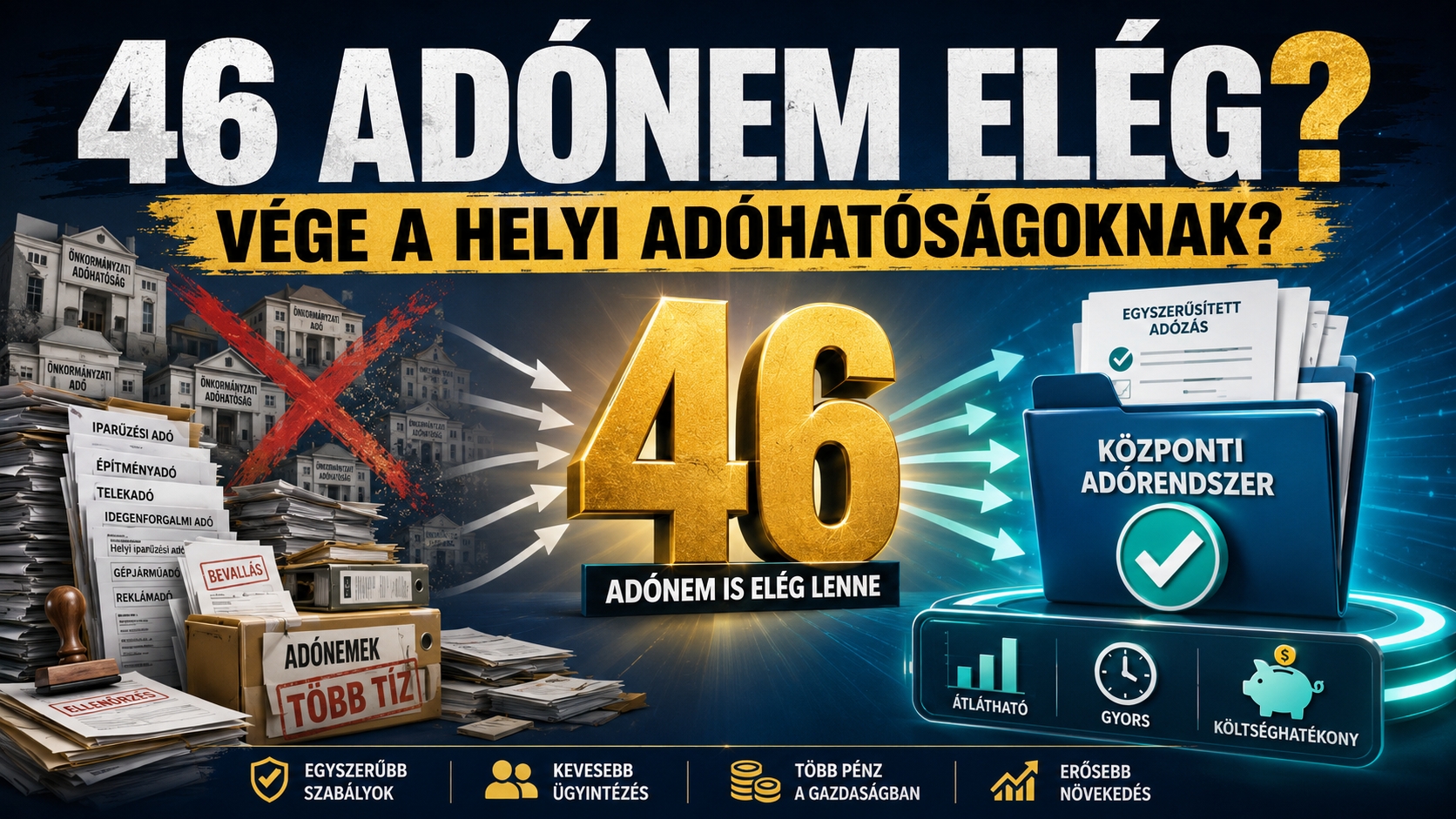

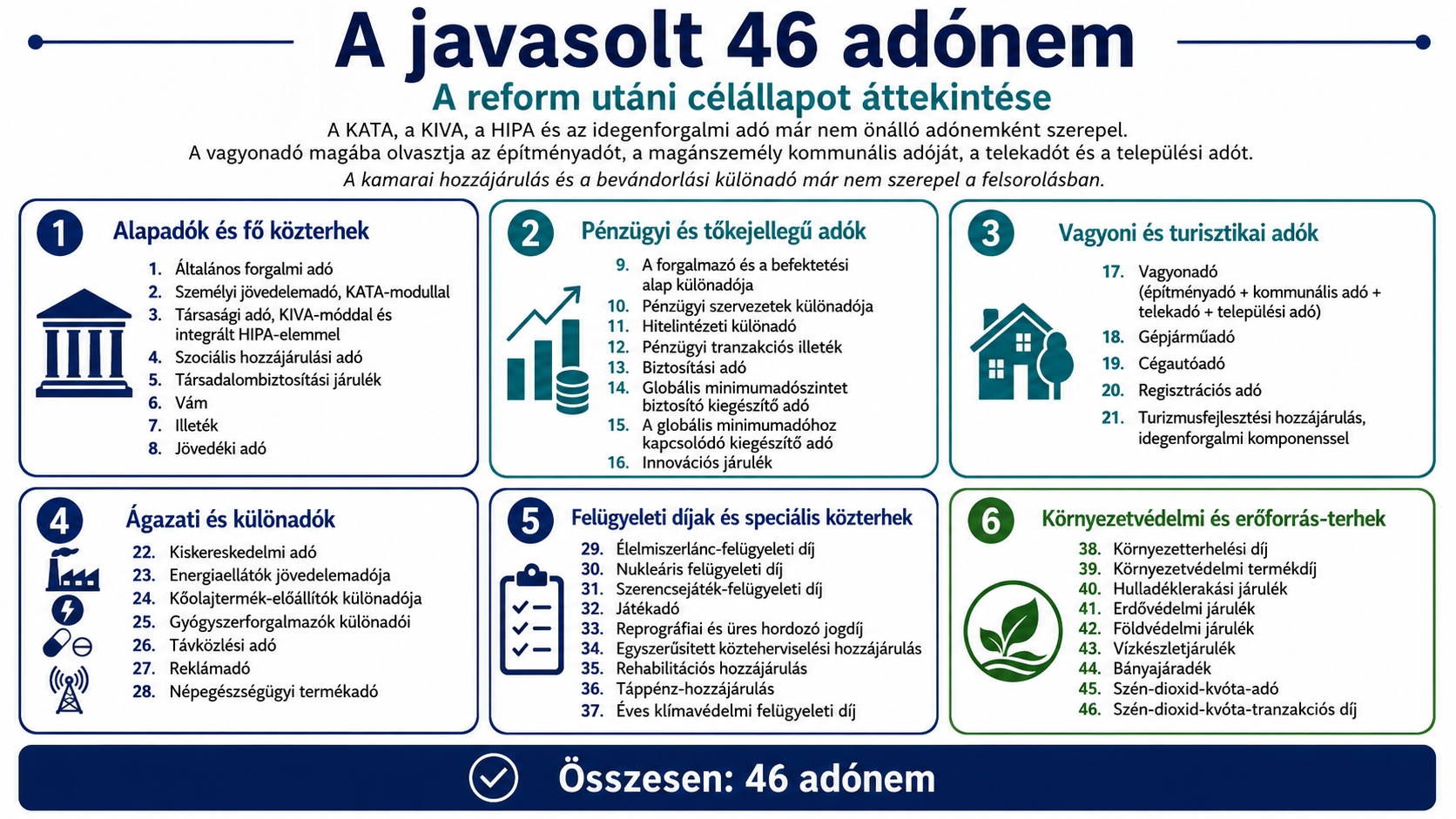

Mindössze 46 adónem maradna: 8 adófajta megszűnne/beolvadna, a vagyonadó lenne az egyetlen új adónem

Ha javaslatot kellene tenni, akkor a 8 jelenlegi adónem önállóságát lenne érdemes megszüntetni, miközben a helyi vagyoni típusú adókat az új, egységes vagyonadó részéve lehetne tenni. A végrehajtás jogtechnikailag jelentős jogalkotási feladatot lenne és az önkormányzati adóhatósági rendszer teljes megszüntetését eredményezné.

-

A kisadózó vállalkozók tételes adója beépülne a személyi jövedelemadóba.

-

A kisvállalati adó beépülne a társasági adó és a szociális hozzájárulási adó rendszerébe.

-

A helyi iparűzési adó beépülne majd később beolvadna a társasági adóba.

-

Az építményadó beépülne az új vagyonadóba.

-

A telekadó beépülne az új vagyonadóba.

-

A magánszemély kommunális adója beépülne az új vagyonadóba.

-

A települési adó beépülne az új vagyonadóba.

-

Az idegenforgalmi adó beépülne a turizmusfejlesztési hozzájárulásba.

-

Új adónemként létrejönne a NAV által beszedett bővebb tartalmú vagyonadó.

-

Az ebrendészeti hozzájárulás teljesen eltörlésre kerülne.

+1 Megszűnne az 5000 forintos kamarai hozzájárulás.

Az összevonás nem jelentheti azt, hogy valamelyik adó változatlan formában, új néven működik tovább. A jogszabályokban is meg kell szüntetni az önálló adókötelezettséget, az adónemkódot, a bevallást és az adószámlát. Ezzel válik igazolhatóvá, hogy ténylegesen kevesebb adónem maradt. A vagyonadón belüli, elsősorban üzleti ingatlanokat érintő helyi adózást a NAV venné át, aminek a megszervezése évekig tartó folyamat lehet, de jelentősen egyszerűsíteni Magyarország teljes adózási adminisztrációját.

A KATA és a KIVA is beépülne

A KATA az Szja tv. új fejezetébe kerülhetne változatlan néven. Az egyéni vállalkozó továbbra is választhatna egyszerű, havi összegű fizetést, de az már SZJA címen menne. A kisadózás minden eleme maradéktalanul beépíthető lenne, megmaradna az egyösszegű adófizetés, miközben jogilag megszűnne a KATA mint önálló adónem, de változatlanul lehetne katásoknak hívni az ilyen adózókat. A SZJA bevallásba való visszaintegrálás egy sor adminisztrációs problémát is megoldana. Az EU elvárja azt is növelni kell az átjárhatóságot, így az adóbevallás időpontjához kellene telepíteni a választást és ott is kerülni kellene a jogvesztő hatályt.

Az adózási kánaánként funkcionáló KIVA a kisvállalkozások által választható, és jelenleg egyszerre váltja ki a társasági adót, valamint a munkáltatói közterhek egy részét, kedvezményes adókulccsal. Ezért a KIVA akadálytalanul beolvadhat a társasági adó és a szociális hozzájárulási adó rendszerébe, a megfelelő adóalapkorrekciós tételekkel. Az éves adózás előtti eredményre KIVA tartalék lenne választható az érintett kör számára, a személyi jellegű kifizetésekhez kapcsolódó kedvezmény pedig a Szochó törvényben jelenne meg. Egyetlen társaságiadó-bevallás és egyetlen tao-adószámla maradna meg.

A HIPA beépülne a 12 százalékos társasági adóba

A HIPA terén a TISZA programjában eleve szerepelt a társasági adóalap választhatósága, amire már a kampányidőszakban megjelent egy közleményem. A HIPA kivezetése terén nem egyszerűen a társasági adó kulcsának három százalékpontos emelése a lényeg. A TAO a nyereséget, a HIPA pedig az árbevételből kiinduló, hozzáadottérték-jellegű adóalapot terheli. Egy alacsony nyereségű, de nagy forgalmú vállalkozásnál ezért a két adó aránya jelentősen eltérhet. A HIPA jelenlegi felső adómértéke 2 százalék, bevétele pedig az önkormányzatokat illeti. (NJT)

A két rendszer integrálásához az első lépés valóban egy közös társaságiadó-alap lenne. A további lépések eredményeképpen a két adónemből egyetlen adónem maradna.

Négyfajta helyi ingatlanadó helyett egy vagyonadó

Az építményadó, a magánszemély kommunális adója, telekadó, sőt még a települési adó egyes módozatai helyett egyetlen, NAV által beszedett vagyonadó, aminek termsézetesen a felsorolt önkormányzati adóztatáshoz szinte azonos szabályozását követné le, amelynek az is a része lehet, hogy az adó alapja az ingatlan nyilvántartott vagy egységes módszerrel becsült forgalmi értéke is lehetne – amelyekről továbbra is az önkormányzat döntene. Az ilyen esetekben az értéket települési övezetek, alapterület, rendeltetés, építési év és műszaki jellemzők alapján lehetne meghatározni, ezért nem lenne szükség minden ingatlannál egyedi értékbecslésre.

Az adó progresszív értéksávokban működhetne, megfelelő lakhatási és szociális szabályokkal. Az egyetlen saját lakásra értékhatár vagy jövedelemfüggő kedvezmény járhatna, az alacsony jövedelmű vagy idős tulajdonos pedig kérhetné az adó megfizetésének elhalasztását az ingatlan értékesítéséig vagy örökléséig. A NAV szedné be az adót, de a bevétel az ingatlan fekvése szerinti önkormányzatot illetné. Természetesen a vagyonadó tartalmazná a TISZA Programja szerinti, egymilliárd forint feletti vagyonokra bevezetendő az 1%-os vagyonadót, azonban az ingatlanok helyi adóztatásával összevont adózás rálátást adna a NAV számára a vagyonadó teljeskörűségére. Jelenleg a vagyonadó kapcsán bevallásos rendszerben gondolkodik a kormány, holott annak kivetéses adónak kellene lennie és bevallani csak azokat a vagyonelemeket kellene, ami a kivetés-tervezetéből kimaradt. Az adótechnikailag jóval egyszerűbb és biztosítaná a már ismert vagyonelemek automatizálható megadóztatását.

Az idegenforgalmi adó a turizmusfejlesztési hozzájárulásba kerülne

Az idegenforgalmi adó és a turizmusfejlesztési hozzájárulás egyetlen adónemként működhetne tovább. A hozzájárulásnak két számítási eleme lenne: a jelenlegi árbevétel-alapú rész és a vendégéjszakák után fizetendő rész. Az utóbbi venné át az idegenforgalmi adó szerepét. A szálláshely egyetlen, NAV-hoz benyújtott bevallást készítene, amelyet az NTAK vendégéjszaka-adatai és az Online Számla adatai alapján elő lehetne tölteni. Az árbevételi rész a központi költségvetéshez kerülne, a vendégéjszakák alapján megállapított rész pedig automatikusan a szálláshely szerinti önkormányzatot illetné. A két komponensnek egy adónemkódja, egy fizetési határideje és egy adószámlája lenne.

Az NTAK rendszere fejlesztésre szorul és rugalmasabbnak kell lennie

Az NTAK és a legfeljebb 8 szobás, 16 férőhelyes szálláshelyeknek szánt VENDÉGEM alkalmazás a kisebb szállásadóknál aránytalanul zavaros adminisztrációt teremt: a foglalást, az érkeztetést, az utaztatást és a vendégadatokat a rendszer saját eseménysorrendjében kell rögzíteni, majd minden napot külön le kell zárni, mert az NTAK-adatok jelentős része csak a napi zárással kerül továbbításra. Ha egy vendéget késve jelentenek be, hibás dátum kerül a foglalásba, vagy a napot időközben lezárták, az utólagos javítás nem egy egyszerű helyesbítés, hanem a rendszer belső logikájához igazodó műveletsor. Az egész sokszor úgy működik, mint egy rosszul kialakított pénztárgép: a vállalkozónak nem elég a valós gazdasági eseményt rögzítenie, azt pontosan akkor, olyan sorrendben és olyan zárási rendben kell beadnia, ahogy azt a szoftver elvárja. Ez egy nagy szállodánál automatizálható, egy néhány szobás vendégháznál viszont könnyen napi kézi adminisztrációvá és folyamatos hibakockázattá válik.

Megszabadulhatnánk közel ezerkétszáz önkormányzati adóhatóságtól

Az egységes társasági adót a NAV szedné be, de a korábbi HIPA-nak megfelelő bevételi rész továbbra is az önkormányzatokat illetné. A felosztás alapja lehetne a településen elszámolt bérköltség, a helyben használt eszközök értéke és a településhez rendelhető árbevétel. A NAV a rendelkezésére álló foglalkoztatási, számla- és beszámolóadatokból automatikusan kiszámíthatná a települések részesedését és azt az Államkincstárral informatikai úton egyeztetné.

Az átállás első három évében biztosan bevételi garanciára lenne szükség és a bevezetéshez széles körű egyeztetésre, hiszen az önkormányzatok nyilvánvalóan Armageddonként is felfoghatnák a rendkívül bonyolult helyi adóztatás több évtizede követelt lebontását, holott az jelentős megtakarítás hozhatna az adminisztráció csökkenésével, illetve a bevétel is növekedhetne, hiszen az önkormányzati adóhatóság ellenőrzési képességei és kapacitásai közismerten alkalmatlanok voltak az elképesztő számú adózó lekövetésére. Előremutató javaslat lehet, hogy az önkormányzatok legalább a kiinduló év inflációval korrigált HIPA-bevételének meghatározott részét kaphatnák meg, majd fokozatosan lépne életbe a teljesen képletalapú elosztás. Külön önkormányzati társaságiadó-pótlékot nem célszerű létrehozni, mert az ismét önálló adónemként lenne értelmezhető. Ezek az elszámolások központosíthatóak, a polgármesteri hivatalokkal az informatikai rendszeren keresztül megoszthatóak lennének.

A 12 százalékos tao nem ütközik a 15 százalékos minimumadóba

A globális minimumadó nem minden magyar vállalkozást kötelez 15 százalékos társasági adó megfizetésére. Főszabály szerint azokra a nemzetközi és nagyméretű belföldi vállalatcsoportokra vonatkozik, amelyek konszolidált éves bevétele az előző négy évből legalább kettőben eléri a 750 millió eurót. A 15 százalékot nem a hagyományos magyar tao-alapra, hanem a GloBE-szabályok szerint meghatározott eredményre és tényleges adóterhelésre kell vizsgálni.

A magyar minimumadó-szabályok jelenleg a társasági adó mellett a HIPA-t, az energiaellátók jövedelemadóját és az innovációs járulékot is lefedett adónak tekintik. Ha a HIPA beépülne a társasági adóba, annak adóterhe továbbra is figyelembe vehető lenne a magyar effektív adómértékben. Ha egy érintett nagyvállalati csoport tényleges magyar adóterhelése még így sem érné el a 15 százalékot, a különbözetet a belföldi kiegészítő adó szedné be. A 12 százalékos általános kulcs ezért fenntartható lenne a minimumadó hatálya alá nem tartozó vállalkozások számára.

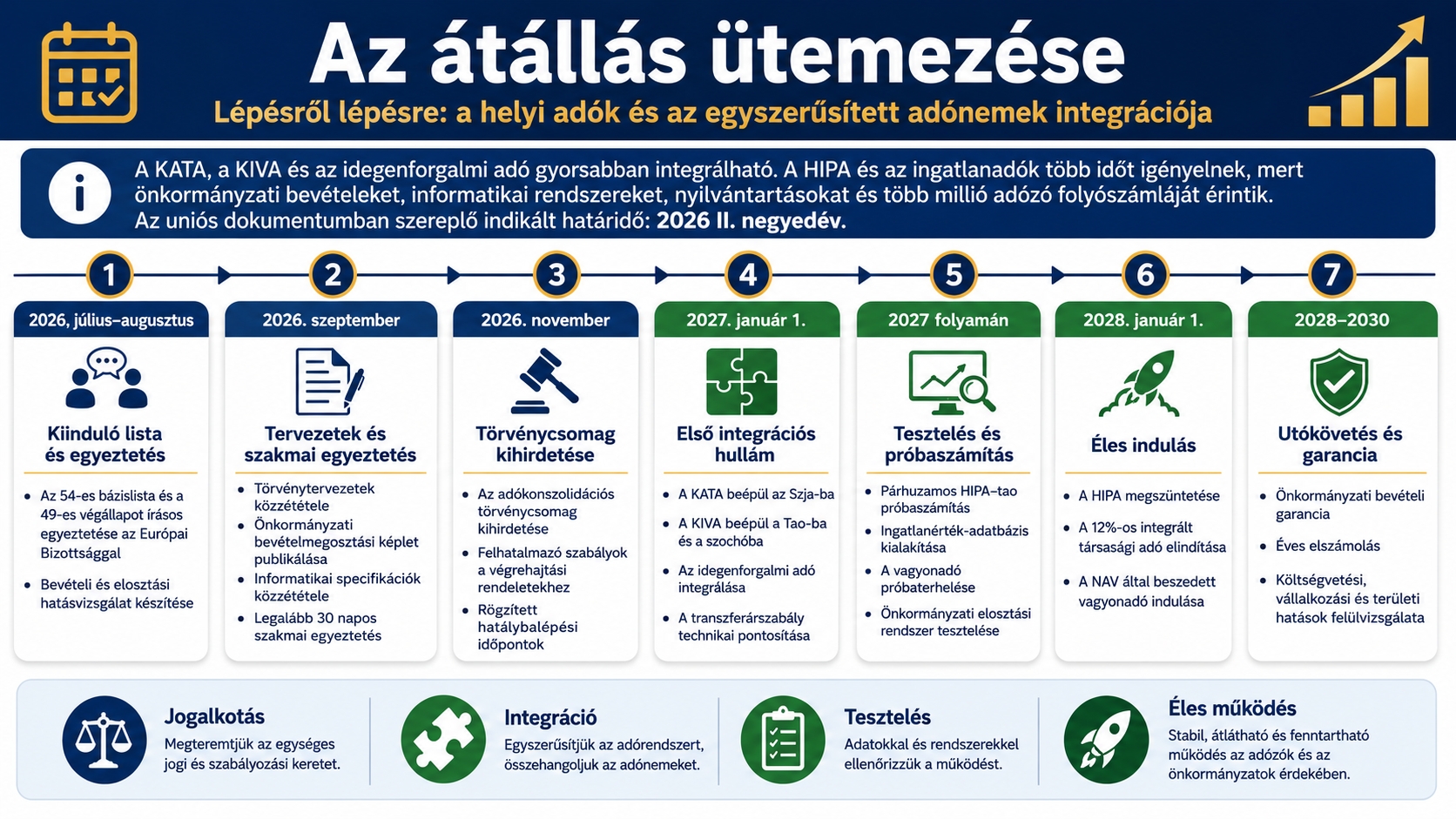

Az átállás ütemezése

Az összevonások közül a KATA, a KIVA és az idegenforgalmi adó átalakítása viszonylag gyorsan végrehajtható. A HIPA és az ingatlanadók integrációja több időt igényel, mert önkormányzati bevételeket, informatikai rendszereket, nyilvántartásokat és több millió adózó folyószámláját érinti. Az uniós dokumentumban szereplő indikált határidő 2026 második negyedéve, ezért elsőként a törvényeket és a rögzített hatálybalépési időpontokat kell elfogadni.

-

2026. július–augusztus: a hivatalos 54-es bázislista és a 49-es végállapot írásos egyeztetése az Európai Bizottsággal, valamint bevételi és elosztási hatásvizsgálat készítése.

-

2026. szeptember: a törvénytervezetek, az önkormányzati bevételmegosztási képlet és az informatikai specifikációk közzététele, legalább harmincnapos szakmai egyeztetéssel.

-

2026. november: az adókonszolidációs törvénycsomag kihirdetése, a végrehajtási rendeletek felhatalmazó szabályaival és rögzített hatálybalépési időpontokkal.

-

2027. január 1.: a KATA beépítése az szja-ba, a KIVA beépítése a tao-ba és a szochóba, az idegenforgalmi adó integrálása, valamint a transzferárszabály technikai pontosítása.

-

2027 folyamán: párhuzamos HIPA–tao próbaszámítás, az ingatlanérték-adatbázis kialakítása, a vagyonadó próbaterhelése és az önkormányzati elosztási rendszer tesztelése.

-

2028. január 1.: a HIPA megszüntetése, a 12 százalékos integrált társasági adó és a NAV által beszedett vagyonadó elindítása.

-

2028–2030: önkormányzati bevételi garancia, éves elszámolás és a szabályok költségvetési, vállalkozási és területi hatásának felülvizsgálata.

A vállalkozásoknak legalább egy teljes évvel a HIPA és a vagyonadó megszüntetése előtt próbaszámítást kellene kapniuk a NAV-tól. A szoftverfejlesztők számára végleges adatstruktúrát, tesztrendszert és mintabevallást kellene biztosítani. A hatálybalépés évében nem lenne célszerű egyszerre párhuzamosan fenntartani a régi és az új adót, mert az adminisztrációs csökkenés csak a korábbi bevallások és adószámlák tényleges lezárásával valósulna meg.

Mit változtatna a rendszer a gyakorlatban?

Az egyéni vállalkozó a KATA helyett továbbra is egyszerű havi összeget fizethetne, de az az szja-rendszer része lenne. A kisvállalati adózó megtarthatná a pénzforgalmi szemléletű adózást, de külön KIVA-bevallás nélkül. A társaság egyetlen központi bevallásban rendezné a korábbi tao- és HIPA-kötelezettségét. A szálláshely egyetlen turisztikai közterhet vallana be, az ingatlantulajdonos pedig egyetlen hatóságtól kapná meg az ingatlanhoz kapcsolódó adókivetést. Az állam számára az adóbevételek szerkezete változna meg, nem feltétlenül azok teljes összege. Az önkormányzati részesedéseket a NAV osztaná vissza a törvényi képlet alapján, a globális minimumadó hatálya alá tartozó nagyvállalatoknál pedig továbbra is működne a 15 százalékos effektív adószintet biztosító kiegészítő adó. A reform eredménye így 49 adónem, kevesebb önálló bevallás és egységesebb adóigazgatási rendszer lehetne.

Az adózási rendszerek működtethetősége érdekében jönnie kell az eNyugta, az EMAP és az eÁfa bevezetésének, de sajnos egyik sincs kész. Az adóhatóság csak most pörgetné fel a tempót, ahogy arra a legutóbbi Fejlesztői Fórumon kiderült. Ezeknek a rendszereknek a hiányosságai a közeljövőben bemutatásra kerülnek.

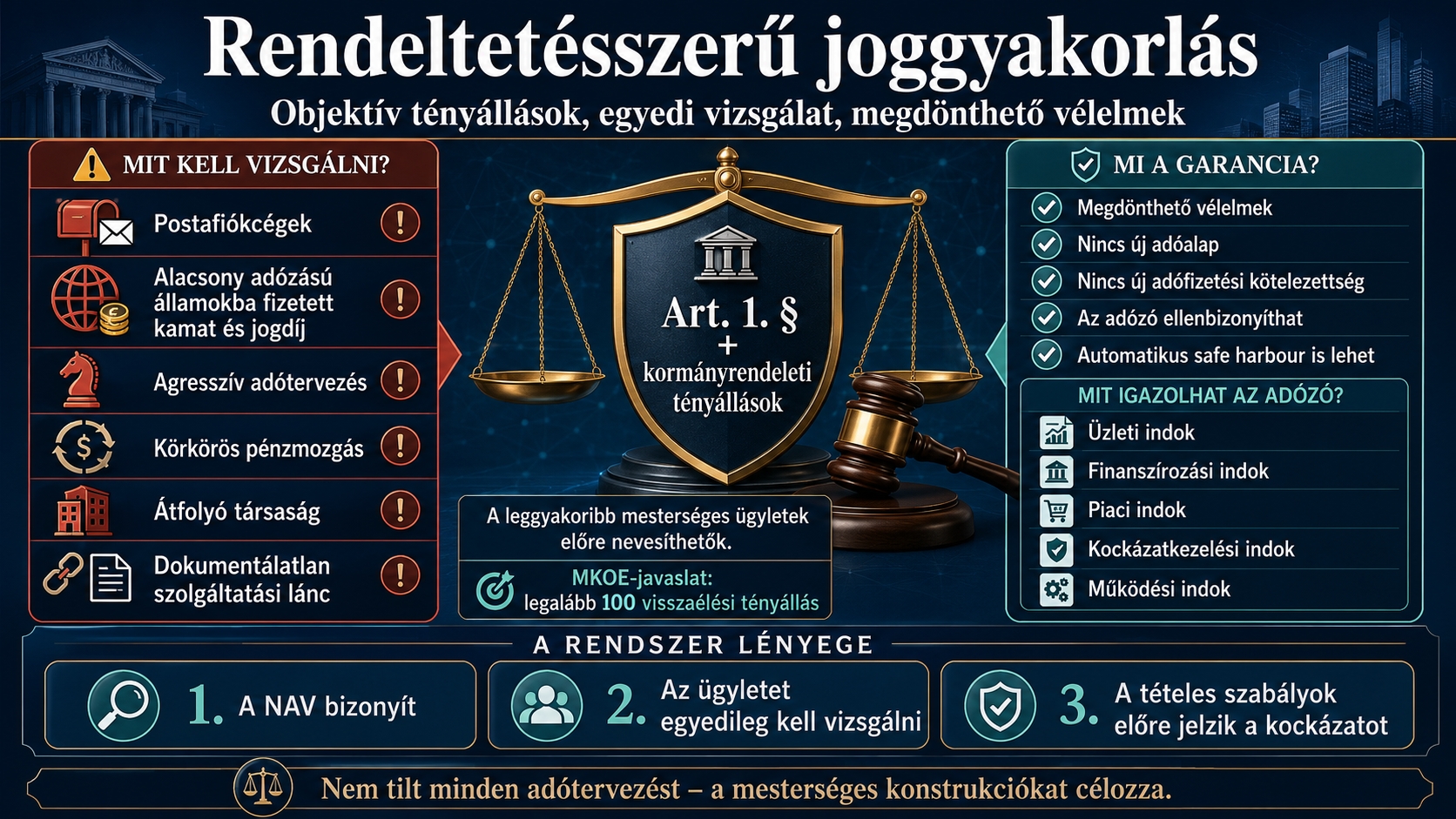

Tételes tényállások a mesterséges ügyletekre

Az uniós elvárások között szerepel a postafiókcégekkel, az alacsony adózású államokba történő kamat- és jogdíjfizetésekkel, valamint az agresszív adótervezéssel kapcsolatos magyar szabályok megerősítése. A külföldre irányuló kifizetéseknél az üzleti indokot, a másik állambeli adóztatást és a kettős nem adóztatás fennállását is vizsgálni kell.

A rendeltetésszerű joggyakorlásra vonatkozó általános szabály mellett (Art. 1.§) törvényi felhatalmazás alapján kormányrendelet sorolhatná fel a leggyakoribb mesterséges ügyleteket. Ilyen lehetne az értékhatár elkerülésére történő ügyletfeldarabolás, a körkörös pénzmozgás, az érdemi funkció nélküli átfolyó társaság, a dokumentált teljesítés nélküli szolgáltatási lánc vagy az adóelőny érdekében végrehajtott formális eszközátruházás. Az MKOE javaslatcsomagja is legalább száz visszaélési tényállás tételes meghatározását indítványozza; a kormányrendeleti megoldás ezt az elvet gyorsabban módosítható formában valósíthatná meg.

A vélelmeknek megdönthetőknek kell lenniük

A kormányrendelet nem hozhatna létre új adóalapot vagy új adófizetési kötelezettséget. Csak olyan objektív körülményeket határozhatna meg, amelyek fennállása esetén a NAV vizsgálhatja, hogy az ügyletnek volt-e önálló gazdasági indoka. A jogszabályban meg kellene határozni az ellenbizonyítás módját, a szükséges dokumentumokat és azokat a körülményeket is, amelyek mellett az ügylet automatikusan elfogadható.

A NAV-nak továbbra is bizonyítania kellene az adóelőny létrejöttét és a jogszabály céljának sérelmét. Az adózó igazolhatná a finanszírozási, szervezési, piaci, kockázatkezelési vagy működési indokot. A tételes szabályok így nem helyettesítenék az ügylet egyedi vizsgálatát, hanem előre jeleznék, hogy mely konstrukciók és mely bizonyítékok kerülnek az ellenőrzés középpontjába.

A transzferárnál nem új küszöb kell

Az uniós dokumentum a legalább 150 millió forint értékű kapcsolt ügyletekhez részletes transzferár-adatszolgáltatást kapcsol. A magyar szabályozásban azonban már most is 150 millió forintos dokumentációs értékhatár szerepel, és azt nem a számlák darabszáma vagy a szerződés névleges értéke, hanem az áfa nélküli, szokásos piaci áron számított ellenérték alapján kell vizsgálni. Az összevonható ügyletek ellenértékét együttesen kell figyelembe venni.

A magyar szabály jelenleg akkor ad mentességet, ha az ellenérték a 150 millió forintot nem haladja meg, vagyis pontosan 150 milliónál még alkalmazható a mentesség. Az uniós szöveg ezzel szemben a 150 millió forintos vagy azt meghaladó ügyletekre vonatkozik. A szövegek összehangolásához a magyar rendeletben a „nem haladja meg” fordulatot „nem éri el” megfogalmazásra lehetne cserélni. Új küszöbre vagy új dokumentációs rendszerre nincs szükség; azt kell bemutatni, hogy a magyar adatszolgáltatás egyes mezői miként teljesítik az uniós követelményeket.

A tanácsi határozat a 2023. január 1-jei állapotból indul ki, miközben azóta új közterhek is megjelentek, köztük a globális minimumadó és a dísznövények marketing- és innovációs hozzájárulása. A felügyeleti díjak besorolása sem minden szakmai összeállításban azonos. Ezért a jogalkotás előtt a Kormánynak és az Európai Bizottságnak írásban rögzítenie kellene a kiinduló 54-es és a végső 49-es lista pontos tartalmát. A fenti végállapotban a dísznövény-hozzájárulás nem maradna külön adónem; annak feladatait egy meglévő ágazati vagy kamarai jogcímbe lehetne beépíteni. A jelenlegi szakmai számlálások módszertani eltéréseket mutatnak az adók és adójellegű díjak besorolásában. (Jalsovszky Ügyvédi Iroda)

A nyilvánossági vállalások megmaradtak, a vezetői elérhetőségi lista mégsem készült el

A módosított helyreállítási tervben változatlanul szerepel a közérdekű adatok nyilvánosságának erősítése (a 48. oldaltól) és a NAIH már monitoringot is üzemeltet rá. Ha ez nem teljesül, azzal az EU-s pénzek hazahozatalát kockáztatnák a kormány. Az Info törvény továbbra is egyértelmű: közzé kell tenni a közfeladatot ellátó szervek és szervezeti egységeik vezetőinek nevét, beosztását, telefonszámát és elektronikus levélcímét, méghozzá haladéktalanul. Ez nem teljesül azzal, hogy a vezető neve mellett a titkárság telefonszáma vagy egy általános szervezeti e-mail-cím szerepel. A törvény a vezető elérhetőségét írja elő, nem a hozzá vezető szervezeti kerülőutat.

Ehhez képest a Kormány két hónap alatt sem tudott összeállítani egy egységes, ellenőrzött vezetői elérhetőségi listát. Pedig itt nem új informatikai rendszerről, összetett adatkapcsolatról vagy milliárdos fejlesztésről van szó, hanem néhány alapadat összegyűjtéséről és közzétételéről: név, beosztás, közvetlen vezetői telefonszám és közvetlen vezetői e-mail-cím. A nyilvánossági vállalás tehát megmaradt, a végrehajtás azonban egyelőre még ennél az egyszerű közzétételi feladatnál sem jutott el a teljesítésig.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF