A munkásszállás egy népszerű adómentes juttatás lenne, ha értelmesek lennének a szabályok. Ezért megkérdeztem az adóhatóságot, hogy a 2019-es módosítás mit jelent.

Az értelmezési probléma gyökere onnan ered, hogy a személyi jövedelemadózást is érintő salátatörvény szövegéhez a minisztérium természetesen lefelejtette az indoklást, de mikor is érdekelte őket a saját magukra vonatkozó legfontosabb jogalkotási szabály?

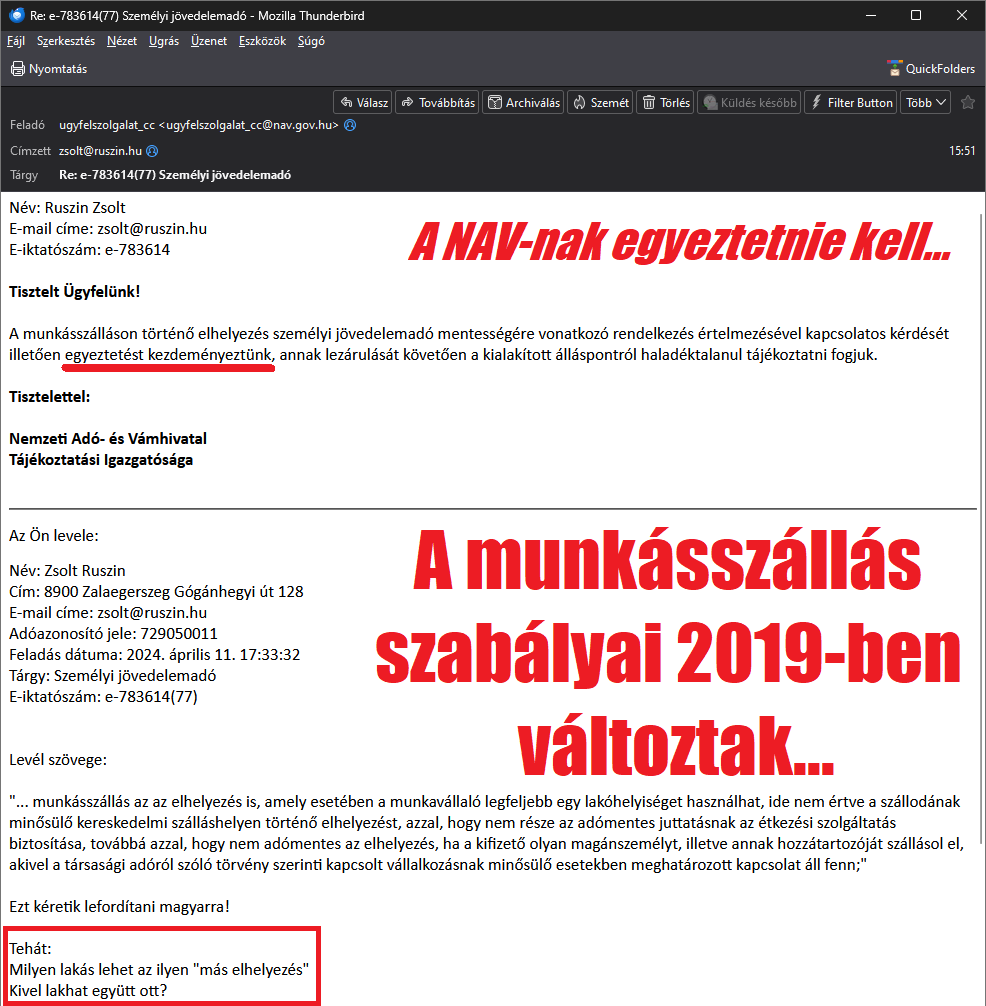

Ezért megkérdeztem az adóhatóságot, hogy mi az a „más elhelyezés” és kivel lakhat együtt a dolgozó.

A hivatalnak azonban fogalma se volt, hogy mit kellene válaszolni, amit a TCC-vel folytatott beszélgetéseim is alátámasztanak. Egy hónapos várakozás után csak arról tudtak értesítést küldeni, hogy egyeztetést kezdtek, de hogy kivel egyeztetettek, az végül nem derült ki.

Nemsokkal később aztán megjött a válasz, ami rögtön egy hazugsággal kezdődött: együttes feltételekről van szó!

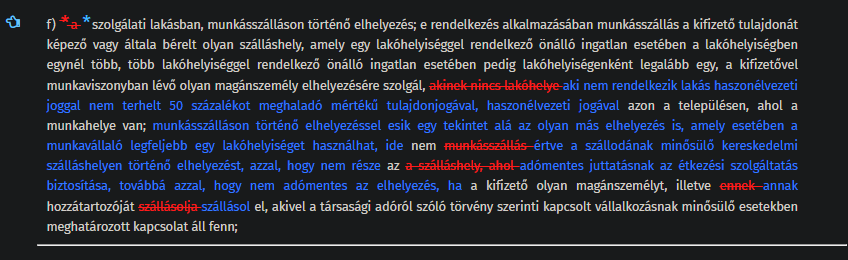

Valójában a törvényben (Szja tv. 1. sz. mell. 8.6 f)) egyáltalán nem konjuktív (értsd: együttes) feltételek szerepelnek, hanem önálló, definiatív elemek, amelyből a „más elhelyezés” nevű csodára és az egyéb ott tartózkodó (éldegélő) személyekre kérdeztem rá. Bár ez a törvényi szakasz második részében volt, a hivatal kielemezte az első részt is, bár azt a kutya nem kérte.

Örömteli körülmény, hogy az adóhatóság részéről elfogadták, hogy egy panziót is „bérelhet” a munkáltató, ami ugye akkor is „bérlés”, ha egyébként magánszállásadásról, vagy kereskedelmi szállásadásról kap számlát, merthogy az egy speciális bérlés, ide nem értve a szállodai elhelyezést. Persze nem kell tartani attól, hogy a munkáltató szállodai szobát vesz ki a dolgozók számára, bár rejtélyes, hogy ez miért is fájna a jogalkotónak. Elég szomorú volt azt olvasni, hogy mégis egyértelműségi izé merülhet fel és a hivatal majd jól megmondja, hogy az adott szállás szállodaként kezelendő-e. Megsúgom, hogy nem a rendeleti definíción, hanem a jegyző által bejegyzett szállástípuson múlik a dolog, így a NAV munkatársainak a szállodaminősítés témájában nem osztottak lapot.

Annak viszont nem örülök, hogy a NAV kitalálta, hogy létezik munkásszállás-szolgáltatási, meg szállásoltatási szerződés, mert egy ilyen adminisztratív igénnyel akár kudarcba is fulladhat a munkásszállás felhajtása. Keresgéltem a kormányrendeletben, de ilyesmi ott sincs, ergo ez valamilyen atipikus, kötelezően írásba nem foglalandó szerződés lehet, amihez nem papír és toll kell, hanem a revizorok részéről egy kis józan ész.

Mi a helyzet a lakóhelyiség fogalmával?

A válaszban nem említik, de én tudom, hogy a lakóhelyiség fogalma igencsak problémás. Az SZJA törvény csupán a lakószobát definiálja, igaz, ez csak a kamatkedvezményes jövedelemnél számít, az adómentességnél nem. Az a baj a „lakóhelyiség” fogalmával, hogy abba beletartozik az étkező, meg az előszoba is (bocs, lakóelőtér, vagymi). Ha ezek az ingatlanjogi fogalmak bekúsznának az adójogba, az botrányos eredményre vezetne.

Fontos, hogy egy ilyen lakóhelyiségben vendégként tartózkodó személy – akár egy közeli hozzátartozó – nem fenyegeti az adómentességet, jelentsen bármit is a „vendégség”. Sikerült tehát az adóhatóságnak a jogszabályból hiányzó rendelkezést simán megalkotni. Köszönjük.

Miután a magyar munkaerő számára értelmezhető munkásszállásból alig van, így a munkáltató kénytelen az ingatlanpiacon keresgélni, egyrészt azért, mert kevesen akarnak munkásszállón lakni, másrészt azért, mert a most már olcsó, de alacsony minőségű tömegközlekedésre nem igazán lehet számítani, ha a munkásszállás messze van. Ez is egyik oka lehet annak, hogy az albérlet árak megugrottak. Ha mégis sikerül rávenni a magyar dolgozót, hogy a munkáltató bérelhessen számára lakást, akkor már csak azt kellene tudni, hogy mikor lesz ez adómentes juttatás.

Feltételezve, hogy létezik a fentiek szerint egy ideális panzió-szoba, vagy garzonlakás, a szülei vidéki házába bejelentett munkavállaló pedig elégedetten tudna ott élni, folyamatos vendégségben tartva a gyermekét, vagy az élettársát (házastársát), esetleg a szeretőjét. Milyen szép lenne, ha ez adómentes lenne, igaz? A NAV válaszával majd később frissítem a cikket.

A válaszhoz állítólag szükséges jogalkotói akaratról pedig meg lehetett volna kérdezni valamelyik minisztériumot is, de hát nem volt erre idő 2019 óta, így lehet, hogy a hivatal az egészről vaktában találgat.

A magyar (!) munkaerő mobilizálása érdekében a Nemzetgazdasági Minisztériumnak a Pénzügyminisztérium által elbaltázott szabályokat érdemes lenne felülvizsgálnia, közérthető megfogalmazásokat bevezetni, valamint a normaszövegben kipótolni a fehér foltokat, például a hozzátartozók kezelését.

Ruszin Zsolt

A FairConto Zrt. részvényese

Save as PDF

Save as PDF