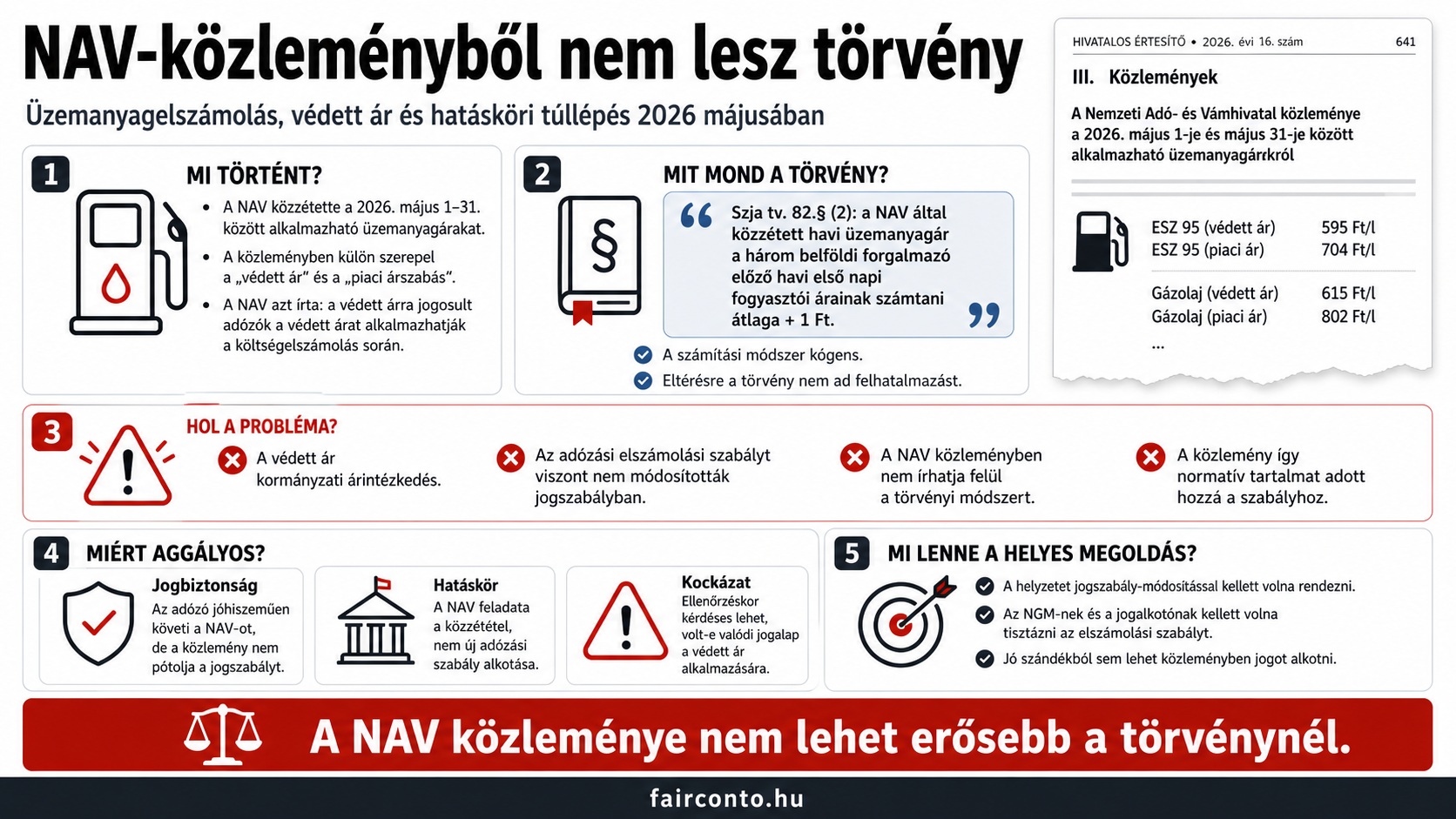

A védett üzemanyagár bevezetése után borítékolható volt, hogy az adózási elszámolásokban zavar keletkezik, amelyről korábbi cikkünkben részletesen írtunk. Most annak mentünk utána, hogy a cikk megjelenése után mit lépett a NAV.

A védett árat a kormány elfelejtette jól szabályozni

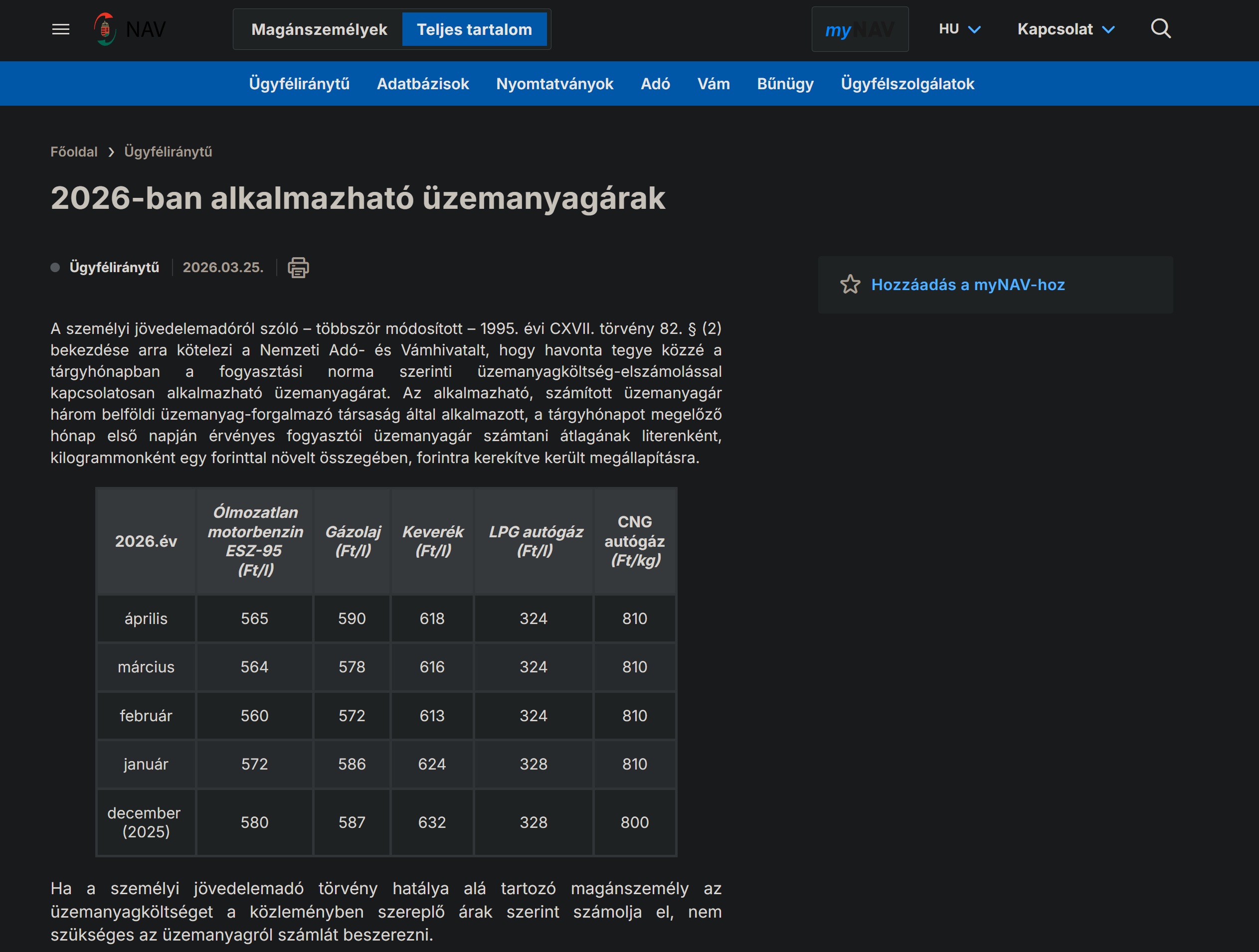

A probléma egyszerű: ha a magánszemély az üzemanyagköltséget számla nélkül, a NAV által közzétett üzemanyagár alapján számolja el, akkor nem mindegy, hogy a NAV a közlönyben és a honlapján milyen árat tesz közzé. A törvény ugyanis nem azt mondja, hogy a NAV majd belátása szerint megállapít egy méltányosnak tűnő árat, hanem pontos módszert ír elő. Az alkalmazható üzemanyagár három belföldi üzemanyag-forgalmazó társaság által alkalmazott, a tárgyhónapot megelőző hónap első napján érvényes fogyasztói ár számtani átlagának literenként, kilogrammonként egy forinttal növelt összege, forintra kerekítve (Szja tv. 82.§ (2) bekezdés).

A 2026. májusi 21.-i Hivatalos Értesítőben közzétett NAV-közleményben azonban megjelent valami egészen új. A NAV külön feltüntette az ESZ 95 ólmozatlan motorbenzin védett árát 595 Ft/liter összegben, a piaci árszabást 704 Ft/liter összegben, a gázolaj védett árát 615 Ft/liter összegben, a piaci árszabást pedig 802 Ft/liter összegben, miközben ezt a honlapján még a cikk megjelenésekor se tette közzé (folyamatosan figyeljük a NAV szóbanforgó táblázatát). Ezzel önmagában még nem lenne baj, ha ez pusztán tájékoztatás lenne. A gond ott kezdődik, hogy a NAV azt is közölte: a védett árra jogosult adózók a piaci árszabás helyett a védett árat alkalmazhatják a költségelszámolás során.

Ez már nem hivatali közlemény. Ez tiltott jogalkotás!

A NAV vélhetően jó szándékból próbálta kezelni a védett ár miatt széteső üzemanyag-elszámolási helyzetet, de rossz eszközhöz nyúlt: közleményben engedte meg a védett ár alkalmazását a költségelszámolásban. Erre nincs hatásköre, mert az Szja tv. tételes számítási szabályt ír elő a NAV-ár meghatározására, és attól közleménnyel nem lehet eltérni (Szja tv. 82.§ (2) bekezdés; Alaptörvény T) cikk).

A jogi felelősség a közleményt kiadó apparátusé, míg az adópolitikai felelősség azé a pénzügyi kormányzaté, amely a védett ár adójogi következményeit nem rendezte időben: Besesek Botond azóta lemondott helyettes államtitkár és végső soron a Karmelita a felelős. Ha a védett árat elszámolási árként is alkalmazni akarták, azt jogszabályban kellett volna kimondani, nem a NAV-val közleményben kipótoltatni (Alaptörvény B) cikk (1) bekezdés; Art. 1.§).

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}

{kind=link}