* a kép természetesen csak illusztráció

A Számviteli Levelek főszerkesztői válasza szerint a lap „nem nyitott szakmai viták lefolytatására”, sem informálisan, sem formálisan nem foglalkozik a megjegyzésekkel, ugyanakkor a megjelent válaszát továbbra is fenntartja. Ez önmagában nem lenne probléma, ha egy előfizetői háttéranyagról, véleménycikkről vagy magánlevelezésről lenne szó. Itt azonban egy szakmai kérdésekre választ adó, előfizetéses számviteli-adózási kiadványról beszélünk, amelynek piaci értéke éppen azon alapul, hogy a megjelent válaszai szakmailag ellenőrizhetők, javíthatók és vitaképesek. A „vitának nincs helye, a választ fenntartjuk” szerkesztői attitűd a Számviteli Levelekhez méltatlan, mert a szakmai tekintély nem abból fakad, hogy a szerkesztőség nem válaszol, hanem abból, hogy a hibát képes korrigálni.

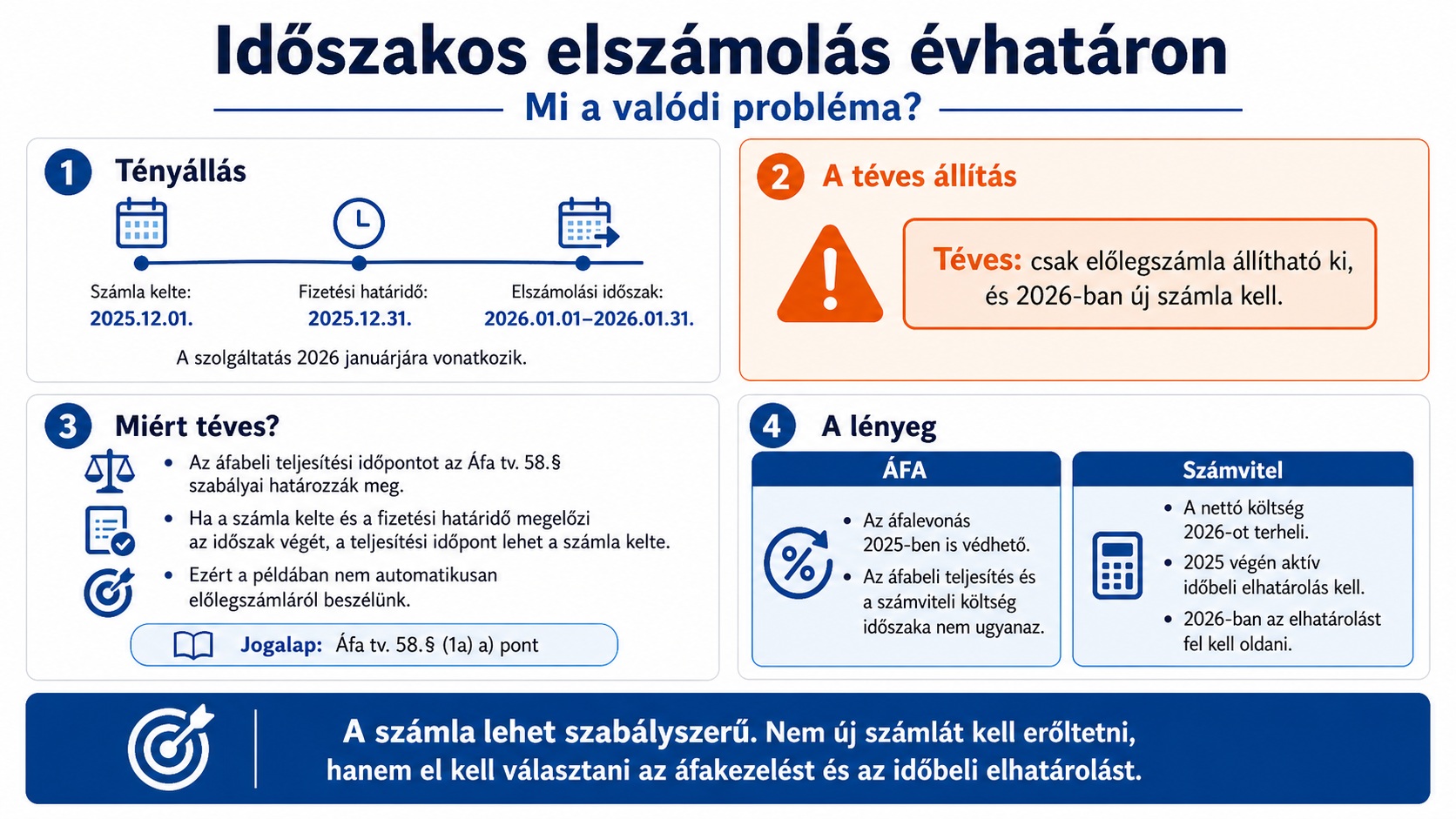

A konkrét ügyben a kifogásolt válasz lényege az volt, hogy egy 2026. januári időszakra vonatkozó szolgáltatásról 2025. december 1-jei keltezéssel nem lehet számlát kiállítani, illetve azt csak előlegszámlaként lehetne kezelni. Ez így általános szabályként téves. Időszakos elszámolású ügyletnél, ha a számla kelte és a fizetési határidő is megelőzi az elszámolási időszak utolsó napját, akkor az áfabeli teljesítési időpont a számla kelte lehet. A konkrét példa szerint az elszámolási időszak 2026. január 1–31., a számla kelte 2025. december 1., a fizetési határidő 2025. december 31.; ebből következően az áfateljesítés 2025. december 1. lehet, nem pedig automatikusan előlegszámla-helyzet (Áfa tv. 58.§ (1a) bekezdés a) pont). Ezt a szakmai észrevétel kifejezetten tartalmazta, a válasz azonban érdemben nem reagált rá, sőt egyenesen visszautasította a szakmai vitát.

A számviteli kezelés ugyanakkor pontosítást igényel. A lényeg nem az, hogy a 2026 januárjára vonatkozó nettó szolgáltatási díjat 2025-ben kellene eredmény terhére elszámolni. Ha a szolgáltatás szerződés szerinti teljesítése 2026. januárjában történik meg, akkor a nettó szolgáltatási díj számviteli elszámolása 2026-ra tartozik. Az áfabeli teljesítési időpont ettől még lehet 2025.12.01., ha az Áfa tv. 58.§ (1a) bekezdés a) pontjának feltételei fennállnak. Vagyis a számla áfakezelése és a nettó költség számviteli elszámolása időben elválhat egymástól.

Ebből következően a korábbi könyvelési vázlatot nem általános megoldásként kell kezelni. A pontosabb szakmai állítás az, hogy a 2025.12.01-i keltezésű számla nem válik automatikusan előlegszámlává pusztán azért, mert a szolgáltatási időszak 2026 januárja. A 2025-ben levonható áfa lehetősége nem jelenti azt, hogy a nettó szolgáltatási díjat is 2025-ben kellene költségként kimutatni. A számviteli teljesítés időpontját a szerződés szerinti teljesítés, a gazdasági esemény tartalma és a számviteli törvény elszámolási szabályai alapján kell meghatározni.

Ezért a Számviteli Levelek alapkövetkeztetése továbbra is hibás. Nem az a szakmai válasz, hogy „nem lehet számlát kiállítani”, „csak előlegszámla jöhet szóba”, és „2026-ban új számlát kell kérni”. A helyes válasz az, hogy az áfabeli teljesítési időpont és a számviteli elszámolás időpontja eltérhet egymástól. A szakmai korrekció lényege éppen ez: a számla lehet szabályszerű, az áfa 2025-ben kezelhető, a nettó szolgáltatási díj pedig 2026-ban számolandó el. Ez az a fajta szakmai vita, amelyre egy számviteli-adózási lapnak nyitottnak kellene lennie, de ez korábban se ment egy másik ügyben se. Ennek hiányában súlyos szakmai kockázat a Számviteli Levelek álláspontjára alapozni.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF