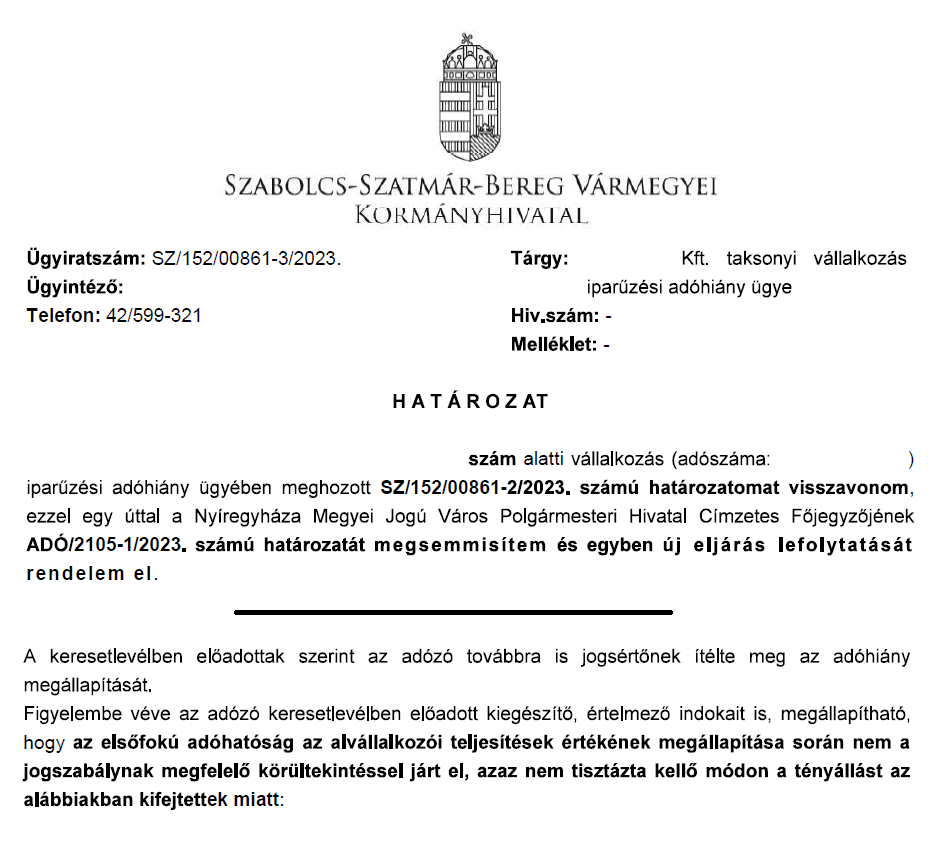

A lakásépítéskor levonhatóak az iparűzési adó alapjából a vállalkozói díjak. Ezt azonban Nyíregyházán megpróbálták úgy arányosítani, hogy adóhiány alakulhasson ki. A kormányhivatal először helybenhagyta a határozatot, csak akkor visszakozott, amikor bement a kereset a törvényszékre.

A sokat kritizált szabályok okán a Pénzügyminisztérium még 2008-ban javasolta az Országgyűlésnek a következő indoklással a szabályok korrekcióját (2008. évi LXXXI. törvény indokolása): „Az új lakásépítés és értékesítés elősegítése érdekében indokolt, hogy a beruházó újlakás értékesítésből elért nettó árbevételéből le lehessen vonni azon vásárolt szolgáltatások ellenértékét is, amelyeket más jogcímen nem lehetséges. Ez éves szinten mintegy 4 Mrd Ft-tal csökkenti – elsősorban – a főváros és a nagyobb városok iparűzési adóbevételét.”

Három fő probléma volt a nyíregyházi határozattal:

- Az arányosításra a határozat nem nevezett meg jogszabályi helyet, miközben a törvény nem korlátozta a lakás építésére fordított vállalkozó díjak adóalapcsökkentését arányosítással!

- Az sem volt törvényes indok, hogy a lakás megépítése előtt már a vevőnek szerződnie kellett volna, hiszen a törvény a lakás esetében vállalkozási díjat és nem alvállalkozási díjat említ!

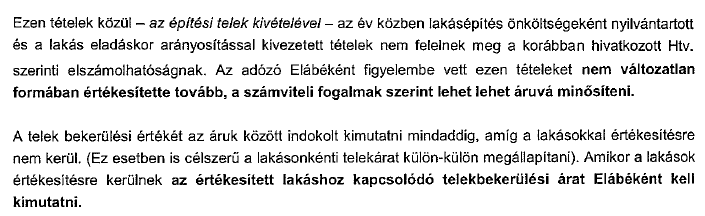

- A határozatból hiányzott a vásárolt telek eladott áruként (ELÁBÉ) való számbavétele is, holott azt a Kúria is érvényesítendőnek találta egy ítéletében, amit a Főpolgármesteri Hivatal is elfogadott!

Az önkormányzati adóhatóságot vezető aljegyző, dr. Kása Brigitta nem kívánt kommunikálni a kiadmányozott határozattal kapcsolatosan, de jól hallhatóan nem értett a témához és felelősséget se kívánt vállalni a döntés kapcsán.

A másodfokú döntésben a kormányhivatal nagyrészt megismételte a felterjesztés szövegét, az arányosítást tényként közölték, az okának kérdését meg átlépték, a telek – szerintük – megváltozik az építéskor. A csúcspont az volt, amikor az alvállalkozást összemosták a lakásépítés vállalkozási díjával.

A kereset láttán azonban a kormányhivatal jobban megnézte az ügyet és megsemmisítette a határozatot, az új eljárásra már előírta a vállalkozói díjként való elszámolást és a telek is lehetett ELÁBÉ. A döntés azért is kínos, mert semmilyen új érv nem szerepelt a keresetben.

Mindezeket követően többször kerestem dr. Kása Brigittát, de nem kívánt reagálni, azóta is vezetheti az önkormányzati adóhatóságot Nyíregyházán.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}