Egy kismama 2023 nyarától GYED-re ment és egyéni vállalkozást váltott ki, hogy a gyereknevelés mellett otthon dolgozhasson. Az üzlet azonban nem jött be, ezért 2024-től szüneteltetni kezdett. Meglepetésére a NAV közölte vele, hogy fizessen egészségügyi szolgáltatási járulékot.

A GYED mellett már 2016 óta lehet dolgozni, akár egyéni vállalkozást is lehet nyitni (Ebtv. 42/C.§ a)), de a GYED alatt sose szünetelhetne a kismama társadalombiztosítása (régi Tbj. 8.§ és új Tbj. 16.§). Ennek ellenére, ha valaki szünetelteti az egyéni vállalkozását, akkor szünetel a biztosítása, érthetetlen okokból. Munkavállalók esetén ugyanis ők a GYED alatt automatikusan fizetés nélküli szabadság alá kerülnek és ilyenkor a kivételek okán nem szünetel a biztosítás. Az állambácsi azonban úgy gondolta, hogy diszkriminálja az egyéni vállalkozókat és náluk akkor is szünetel a biztosítási jogviszony, ha GYED-en vannak, viszont egészségügyi szolgáltatásra jogosultak maradnak. A biztosítás azonban tágabb jogokat ad, így az egyéni vállalkozók, ügyvédek, állatorvosok esetén ellátás mellett megvonni a biztosítást egyértelműen diszkriminatív rendelkezés.

Az ilyesmi a régi alkotmánnyal tételesen ütközött volna, de az új alaptörvényben már nincs tételes passzus, az alkotmánybíróság pedig ahelyett, hogy kihajította volna a jogosulatlan alkotmányozási procedúra eredményeképpen az új alaptörvényt, még fel is esküdött rá, ami történelmi hiba volt. Mindez meg is látszik a magyar jogrenden.

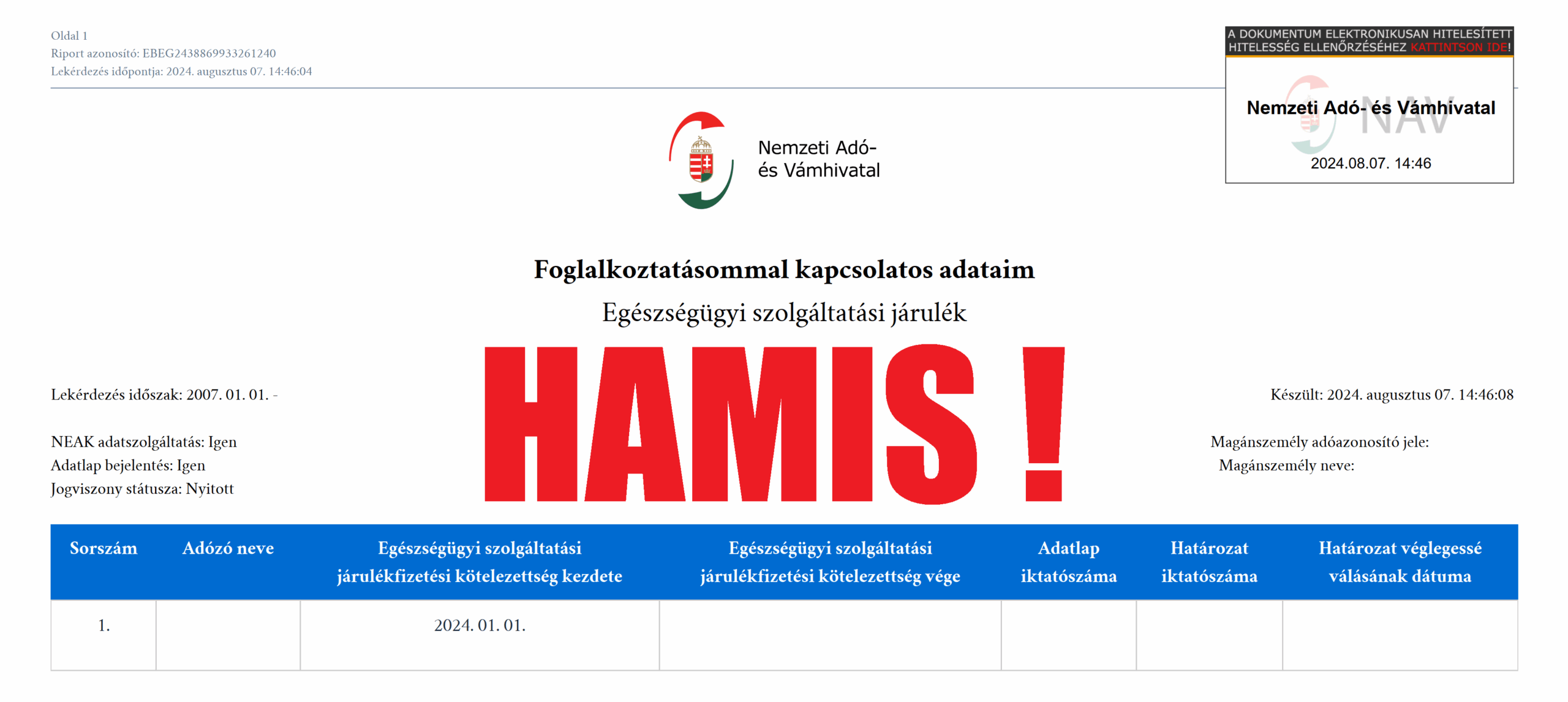

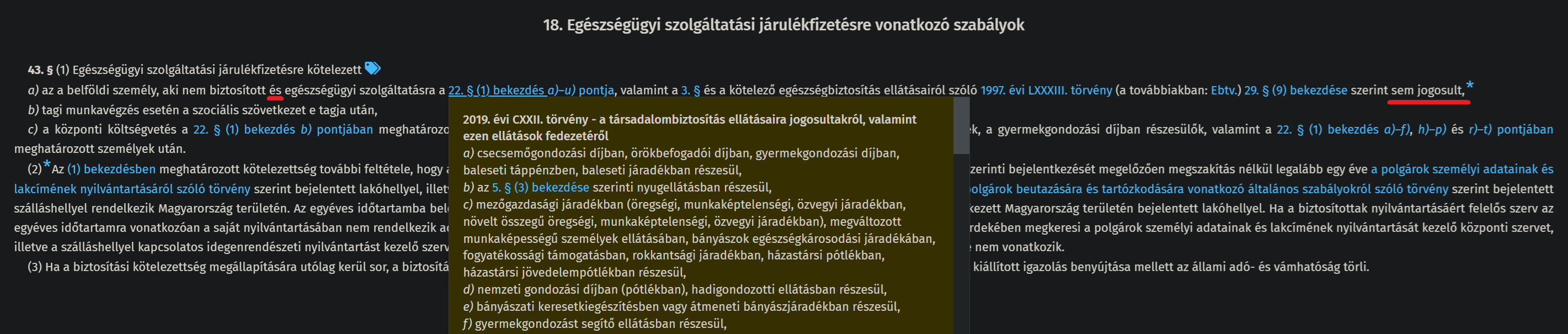

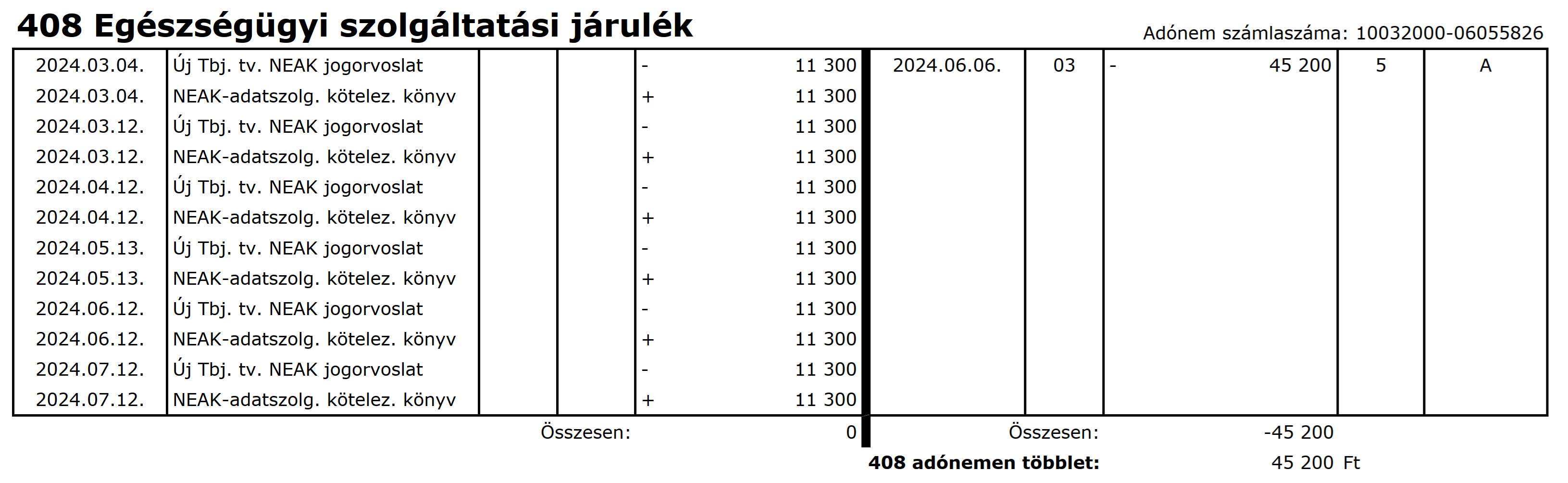

Az egészségügyi szolgáltatási járulék (ESZJ) egy fejpénz, amit az állam akkor szed, ha valaki Magyarországon lakik, de nincs biztosítási jogviszonya, az összege jelenleg havi 11.300 forint. Az ESZJ akkor vált érdekessé, amikor a COVID alatt megszigorították az amúgy is letargikus állapotban lévő állami egészségügyi szolgáltatásokhoz való hozzáférést, ha 6 havi tartozás alakult ki, ilyenkor érvénytelenné tették a TAJ szám mögötti jogosultságot. Az ESZJ terhelések gyakran utólagosak, akár évekkel később kerülnek rá egy összegben az adófolyószámlára, ami szintén a zavaros jogi helyzet eredménye, mert az állambácsi elfelejtette az ESZJ kivetést tisztességesen szabályozni. Mindemellett tény, hogy az ESZJ nem merülhet fel, ha valaki ellátásban részesül, például GYED-en van (Tbj. 43.§). Természetesen ez is zavarosan van megfogalmazva a törvényben, de némi nyelvtani ismeret alapján világossá válik az ESZJ alóli mentesség az „és”, illetve a „sem jogosult” kombinációjából. A törvényszöveg érthetőségére természetesen a hivatalnokok nem hivatkozhatnak.

A kormányhivatal és a NEAK súlyos hibát vét a témában, de az nem informatikai hiba, hanem tudatos jogszabálysértés – nesze neked, családbarát kormány!

A kismama adófolyószámláján a szünetelést követően megjelentek a havi 11.300 forintok, ami tartozást is okozott és akadályt is képezett egy hitelfelvételhez. A NEAK adatszolgáltatáson alapuló ESZJ kötelezettségről szóló irat le is tölthető a NAV Über Pocsék Oldaláról. Az adóhatóságnak ugyan az eljárásai során folyamatosan vizsgálnia kell a tényállást (Air. 2.§ és 58.§), de arra hivatkoztak (szóban), hogy bár mindent látnak, de hatásköre csak a NEAK-nak, illetve a felügyelete alatt eljáró kormányhivataloknak van a témában, az informatikai úton átadott adat alapján köteles a NAV eljárni. Ezért jelenleg is látszik az ESZJ kötelezettség a kismama lekérdezésében (a HAMIS jelzőt az egyértelműség kedvéért elhelyeztük rajta):

A kismama személyesen érdeklődött az adóhatóságnál és kérte, hogy rendezzék a jogviszonyát és töröljék az ESZJ-t. A NAV továbbította a kérelmet a kormányhivatal egészségbiztosítási részlegére, ahol dr. Kis-Balázs Dávid osztályvezető helyettes előbb hiánypótlásra szólította fel a kismamát, majd a hamisan követelt hiánypótlásra hivatkozva határozatban elutasította a kérelmét. Sőt! Amikor ismét rákérdeztem, megerősítették, hogy nem kívánják töröltetni az ESZJ-t. Egészen hihetetlen az ilyen tevőleges és szándékos jogszabálysértés!

Szerencsére a NAV-nál észnél voltak és már törölték az ESZJ-t, de a hitelfelvétel okán kénytelen volt a hamis ESZJ-t befizetni és az egész eljárás komoly vesződséget és stresszt okozott a kismamának és a családjának. Ezek után már nincs szükség a tudatosan és szándékosan jogszabálysértően eljáró kormányhivatal intézkedésére, a NAV pedig hamarosan visszautalja a jogosulatlanul felszámított ESZJ-t.

Jeleztük a problémát a NEAK számára is, ha válaszolnak, akkor frissítjük a cikket.

Ruszin Zsolt

a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}

{kind=link}