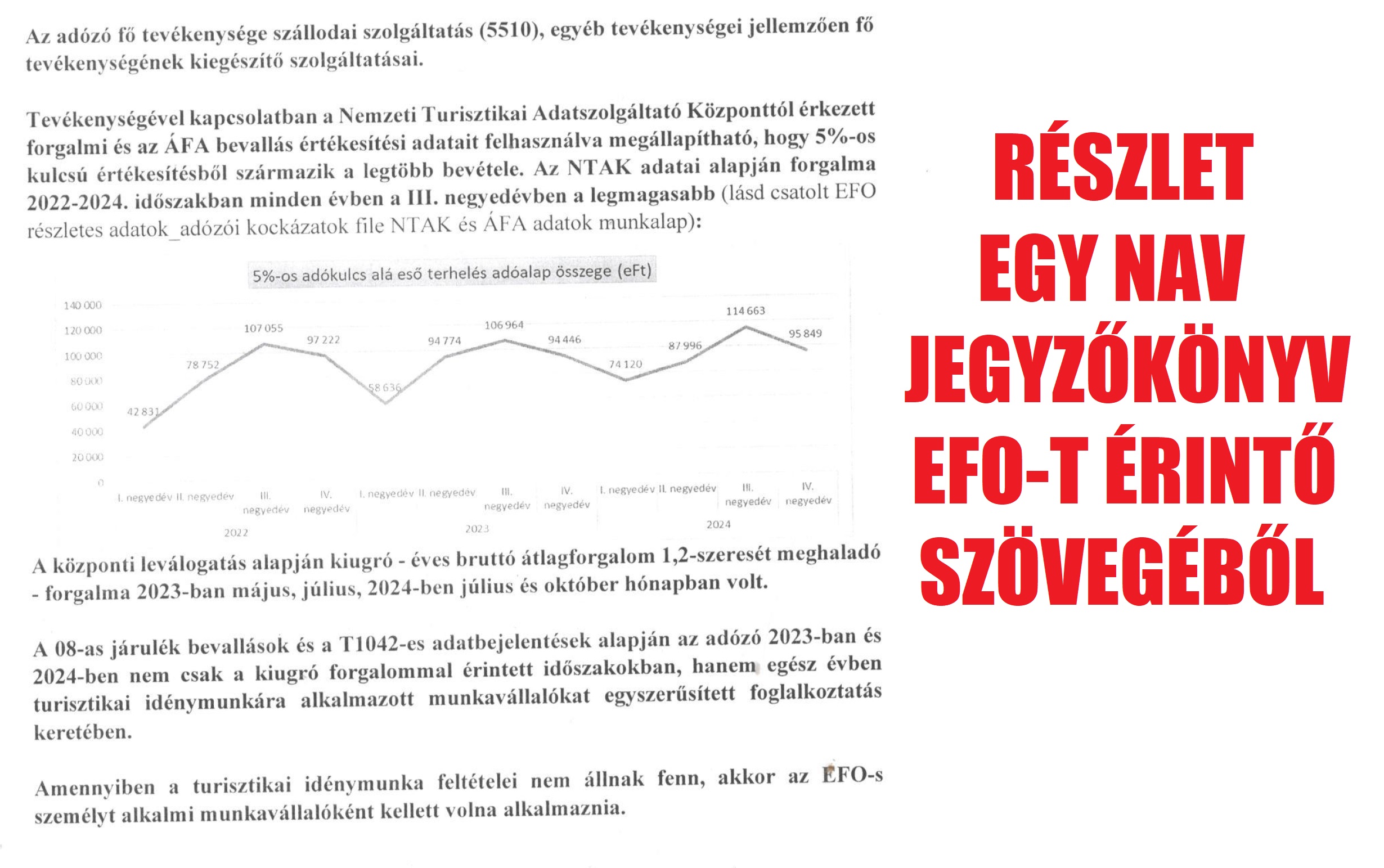

Az adóhatóság imádja a gumiszabályokat. Főleg az olyan előírások tetszőek a revizorok számára, ami alapján igazságtalan és logikátlan adót lehet megállapítani. A turisztikai idénymunka nevű izé is ilyen. A hivatal az idényjellegűség hiányát látva támadja az érintett vállalkozásokat!

Az egyszerűsített foglalkoztatásról szóló törvényt országgyűlési képviselők nyújtották be, abba nem igazán tudott beleszólni az akkori Pénzügyminisztérium és a Nemzeti Fejlesztési és Gazdasági Minisztérium (merthogy akkoriban ilyen is volt). A 2010.06.09-én benyújtott törvényjavaslat alapján elfogadott törvényben még olyan ostobaságok voltak, hogy a bejelentést SMS útján lehetett teljesíteni, amit aztán botrányos körülmények között töröltek még 2010 karácsonya előtt. Czomba Sándor és Font Sándor sem rendelkezett kellő szakértelemmel az idénymunka meghatározásához, ezért a törvény a mezőgazdasági idénymunka került csak bele (akkor még növénytermesztésinek hívták).

Az eredeti törvényjavaslat szerint idegenforgalmi idénymunka – szocialista javaslatra(!) – turisztikai idénymunka lett, de az elnevezésen túlmenően definíciót már nem alkottak a honatyák, amivel megsértették az akkori jogalkotási törvény világossági (később egyértelműségi) követelményét:

Turisztikai idénymunka: a kereskedelemről szóló törvényben meghatározott kereskedelmi jellegű turisztikai szolgáltatási tevékenységet folytató munkáltatónál végzett idénymunka, feltéve, hogy azonos felek között a határozott időre szóló munkaviszony időtartama nem haladja meg egy naptári éven belül a százhúsz napot (Efotv. 2.§ 2.).

A fogalom hiányosságát 2011.08.01-től részben pótolták azzal, hogy az idénymunka bekerült a Munka Törvénykönyvébe és azt az egyszerűsített foglalkoztatásról szóló törvényben is meghivatkozták:

A munkáltató tevékenysége idényjellegű, ha a munkaszervezéstől függetlenül az év valamely időszakához vagy időpontjához kötődik.

Ez azonban továbbra sem túl egyértelmű. A NAV 2017-re megelégelte, hogy az idénymunka idényjellegűsége pongyolán van szabályozva és, ezért a 2017/5-ös számú adózási kérdésre adott válaszában az évszakhoz kötötte az idénymunka jellegét, azzal, hogyha a munkáltató egész évben működik, akkor ott nincs idényjellegűség. Ez a munkajogi definícióval szemben súlyos hazugság, hiszen egyáltalán nem említik az éven belül az időpont lehetőségét, mint idénymunkára alkalmas kitételt. Márpedig sok vendéglátó egységnek vannak konkrét dátumai az évben, amelyek alkalmasak az idénymunka fogalmának. Egyébként a mezőgazdaság is képes már évszakoktól függetlenül a termelésre, így nem a munkáltatókkal van baj, hanem a jogszabállyal és az azt kitaláló jogalkotóval, amely hanyag gumiszabályokkal rakja tele a fontos törvényeket.

Vajon egy ilyen pongyola jogszabály esetén az adóhatóságnak miért kell erőltetni és számonkérni az idényjellegűséget a mezőgazdaságban és a turisztikában?

A témának komoly tétje van. A hivatal az „évszakozás” mentén ugyanis levezeti, hogyha az egyszerűsített foglalkoztatás nem lehetséges, akkor a számos kötöttséget és adminisztrációt jelentő munkaidőkeretes munkaviszonyt célszerű alkalmazni, ami teljesen idegen a fluktuációval küzdő KKV szektor foglalkoztatottságától és azt csak szűk munkavállalói rétegre és csak „muszáj” alapon vállalják. Mindez az 500 forintos teher esetén óriási eltérést jelentene, persze a kormány „sokat tett” azért, hogy ez a különbség mérséklődjön. Az egyszerűsített foglalkoztatás terén ugyanis 3 év alatt BRUTÁLIS ADÓEMELÉS zajlott le, amit azzal tetéznek, hogy a mezőgazdasági idénymunka esetén a 120 nap kényszerű átlépése után a további 90 munkanapos keretre megemelik az adót a másfélszeresére. Az alkalmi munka és a turisztika idénymunka, vagy azok kombinációja esetén azonban egységesen marad a 120 napos korlát, 2026-tól is. Ezt a törvényben a párhuzamos szabályozás kiiktatása érdekében lépték meg, törölve az turisztikai idénymunka fogalmából a százhúsznapos korlátot, ami a főszabálynál már egyszer szerepelt. (Efo tv. 2026.01.01: 1.§ (4) vs. 2.§ 2.).

Felvetődik a kérdés, hogyha az idényjelleg és a 120 nap ilyen súlyos logikai ellentmondásban áll, akkor miért kell még mindig az idényjellegűséget erőltetni és azt miért akarja a NAV ennyire leellenőrizni? Nem kellene ezt az ostoba idényjellegűséget kivezetni a jogszabályból és végre tisztázni, hogy mely foglalkozásokra és tevékenységekre alkalmazható az egyszerűsített foglalkoztatás, vagy csak egyszerűen – kedvezmények alkalmazása mellett – jelentősen leegyszerűsíteni a foglalkoztatás agyonbonyolított adminisztrációját, típusszerződésekkel és automatizmusokkal?

Íme egy táblázat az adó növekedéséről:

| Év | Idénymunka | Alkalmi munka | Filmipari statiszta | Megjegyzés |

|---|---|---|---|---|

| 2010. augusztus 1.-től | 500 Ft | 1000 Ft | A törvény hatálybalépésekor (Efo tv. 2010.08.01) | |

| 2013 január 1-től 2021. január 21-ig | 500 Ft | 1000 Ft | 3000 | Belépett a képbe a filmipari statiszta, 2013-től és tíz éven át az idénymunkára és az alkalmi munkára nem volt emelés, egészen a 2022-es választásokig, az alkalmi munka virágzott, appot is kapott |

| 2021. január 22-től | 500 Ft | 1000 Ft | 4000 | A fillmipari statiszta közterhe napi 4000 forintra nőtt (NAV) |

| 2022. július 1-től | 1000 Ft | 2000 Ft | 6000 | Veszélyhelyzeti rendelet által a közteher idénymunka esetén a minimálbér 0,5 %-ra, alkalmi munka esetén 1%-ra, filmipari statiszta esetén 3%-ra nőtt (197/2022. Korm. rend. 10.§) |

| 2023. január 1-től | 1200 Ft | 2300 Ft | 7000 | A minimálbér emelkedésével nőtt a közteher is (NAV) |

| 2024. január 1-től | 1300 Ft | 2700 Ft | 8000 | A minimálbér emelkedésével nőtt a közteher is (NAV) |

| 2025. január 1-től | 1500 Ft | 2900 Ft | 8700 | A minimálbér emelkedésével nőtt a közteher is (NAV) |

| 2025. február 1-től | 2200 Ft | 4400 Ft | 8700 | A közteher mértéke idénymunkánál a minimálbér 0,75 %-ra, alkalmi munka esetén 1,5%-ra nőtt, (NAV) |

| 2026. január 1-től | 2400 Ft | 4800 Ft | 9600 | A minimálbér emelkedésével nő a közteher is, 320 ezer forintos minimálbér esetén (NAV). A mezőgazdasági idénymunka 120 nap felett napi 3600 forintra nő |

Több – egymástól független forrásunk is megerősítette – hogy főleg a vidéki adóhatóságokon foglalkoznak azzal, hogy betámadják a korábbi évek idénymunkáját, mondván, hogy az nem volt idényjellegű és ehhez még az árbevétel-ingadozás hiányát is felhasználják indokként. A hivatali logika szerint ilyenkor alkalmi munka magasabb (dupla) adója lett volna a helyes.

Sajnos a hivatal ilyen irányú megállapításával kapcsolatosan nincs érdemi védekezési lehetőség.

Ha a hivatal jogkövetési vizsgálatban állapítja meg a hibát, hiányosságot, akkor arról határozatot kellene hoznia, azonban több évtizedes gyakorlat, hogy az erre vonatkozó törvényi, majd később kormányrendeleti szakaszt (465/2017. Korm rendelet 89.§ (2)) a NAV nem tartja be, azt átértelmezi olyan kötelezettségekre, amik nem eredményeznek adót. Nem ritka, hogy az adóhatóság – jogszabálysértő módon – érdemben nem közli a megállapítást, hanem egyből adóellenőrzést indít.

… és ezt hívják „egyszerűsített” foglalkoztatásnak?

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}