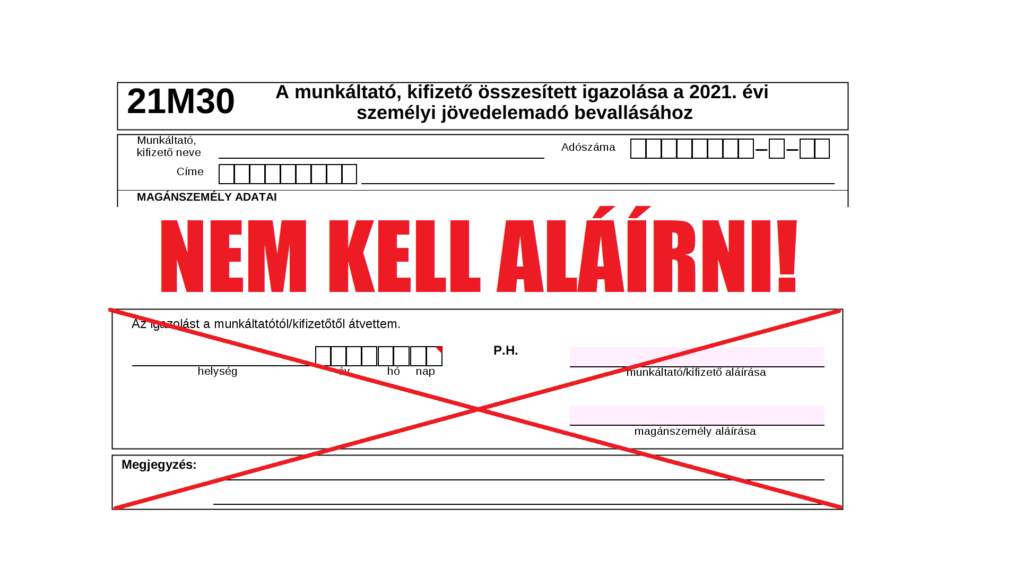

Az M30-as adatlap az éves adóelszámolási összesítője azoknál, akik december 31-én foglalkoztatási jogviszonyban állnak, úgynevezett „nem önálló jövedelmet” szerezve. Magyarul: ez az éves adópapír.

Az éves adópapír

Amíg ez papír volt, addig is az évtizedek át változatlan szöveggel, csak más helyen szereplő jogszabály (465/2017. sz. korm. rendelet 23.§ (1)) csak a tartalmat szabályozta, a formát nem. Ennek ellenére a hivatalnokok elkezdték a lap aljára biggyeszteni az aláírásrovatot, és az átvételi aláírást, biztos, ami biztos alapon. Közben teltek-múltak az évek, a jogszabály mellett elszaladt az élet és az informatikai ügyvitel. Kiderült, hogy – a becslésem szerint – 100 munkáltatóból már 98 szoftverrel állítja elő ezeket az adattartalmakat és azt elektronikus formában a legolcsóbb és leghatékonyabb megosztani. A bérszámfejtő szoftverek piacán 10 szoftverből már 9 képes meghajtani egy e-mail küldő motort, így kézenfekvő, hogy az információt az e-mail címmel amúgy is rendelkező munkavállaló felé így továbbítsák, hangsúlyozandó, hogy az e-mail cím itt nem személyes adat, hanem a munkaviszonyhoz köthető tájékoztatási és kapcsolattartási elérhetőség, amely tárolása és kezelése jogos munkáltató érdek, ahhoz tehát egyáltalán nem kell GDPR köröket se futni.

A NAV is ismeri az adatokat, sőt arról kivonatot is készít

A munkáltatóktól a NAV minden hónapban – a könyvelők és bérszámfejtők által – bevallásokban kapja meg az M30-as nyomtatványon és a járulékigazoláson amúgy is szereplő adatokat, így ezeket a munkavállaló két helyen is le tudja tölteni a NAV EBEV oldalán. A bevallásokat hiteles elektronikus csatornán keresztül adják be a könyvelők, bérszámfejtők, ami biztosítja az azonosíthatóságot (Eüsztv. 23.§ (4) és Air. 15.§). Elegendő lenne ezzel kiváltani a munkáltatói igazolást, de a Pénzügyminisztérium – a működő egyéni nyugdíjszámlával szemben – nem hajlandó ebbe a csatornába terelni az adatforgalmat és arról könnyen, gusztusos formában elérhető adatokat rendelkezésre bocsátani akár egy mobilalkalmazásban, akár egy weboldalon. Az EBEV lekérdezőfelülete elavult, bonyolult és logikátlan, nem csoda, hogy a munkavállalók nem, a könyvelők és bérszámfejtők is csak kényszerből használják. Tehát az teljes igazolósdit ki lehetne iktatni, de ezt a NAV majd úgy fogja teljesíteni 20 év múlva, mintha valami csinnadrattával kísérendő csodáról lenne szó. A NAV 15 év alatt – amióta elektronikusan gyűjti az adatokat – egyedül az MNB felé alakított ki online csatornát, így a magyar kereskedelmi bankok az igénylő munkavállalók keresetkimutatások előállítását tudják elérni, de csak akkor, ha ezt a magánszemély intézi, amihez tudni kell kezelni az EBEV felületet (is).

M30? Elegendő az e-mail is!

Visszatérve az M30-asra: a munkáltató (könyvelő) általi elektronikus kiküldés során azonnal felvetődik a kérdés, hogy az elég könnyedén hamisítható e-mail protokoll vajon elegendő bizonyíték-e a hiteles forrásra. A válasz: Igen! Nemcsak azért az „Igen” válasz a jó, mert valószínűtlen az M30-as munkáltató általi meghamisítása, hanem azért is, mert az M30 egyáltalán nem kell, hogy teljes bizonyító erejű magánokirat legyen, hiszen az amúgy is a NAV-nál meglévő adatok másolata. Így azt nem kell cégszerűen aláírnia a munkáltatónak, vagy az erre meghatalmazott személynek (pl. a könyvelőnek). Ugyanez a helyzet az éves járulékigazolással is. A hamis jövedelemigazolásoknak amúgy sem sok értelme van, hiszen ezek tartalmát összevetik más adatokkal.

Az adóhatóság első nekifutásra egyet is értett abban, hogy az M30-as nyomtatványt nem kell aláírni:

Aztán megjött a NAV Központ Irányításától a vélemény… Érdemes megfigyelni a szövegben a hajmeresztő jogi csúsztatást, amivel behozzák a képbe a teljes bizonyító erejű magánokirat fogalmát, a semmiből:

Hoppá! A kanyar eredményeképpen a sima magánokiratból egyszerre

teljes bizonyítóerejű magánokirat lett:

így kell jogot alkotni – apró helyesírási hibával!

Természetesen a Központi Irányítás új főosztályvezetője már nem emelte ki, hogy van egy NAV-on belüli ellenvélemény, ezt a tényt inkább elegánsan kikerülték a válaszukban. Ebből is látszik, hogy az új főosztályvezető úr nem képes elérni az országosan egységes jogértelmezéseket.

Az jár jól, aki nem papírozik!

Az M30 kapcsán az a munkáltató jár jól, amelyik nem erőlködik azon, hogy a XX. századi maradi, körülményes és drága módszerek szerint járjon el. Álláspontom szerint elegendő az e-mail, vagy más kézbesítési forma – akár a vállalati csevegőfelület is! A többi munkáltató pedig papírozhat vagy szenvedhet az elektronikus aláírással, miközben egy banki kivonatot sem kell papíron, vagy elektronikusan aláírni. Ha a NAV megpróbálná szankcionálni a munkáltatót az” aláíratlan” M30-as kapcsán, akkor egyetlenegy jogszabály megsértését sem tudja majd felróni. Hacsak nem valamilyen NAV-párti bíró elé kerülne egy ilyen ügy, a NAV a pert elveszítené, amellett, hogy az eljáró kormánytisztviselőknek nagyokat kellene nyelniük, tudván, hogy az esküjüket sértő dolgot tesznek a mulasztási bírságról szóló határozat kiadmányozásakor.

Ahogy más, általam – természetszerűleg – feszegetett témában is megtörtént, itt is helyesebb lenne szépen csöndben az adóhatóságnak visszalépnie a téves és hamis álláspontjából. Természetesen a Pénzügyminisztérium is léphet és az általa gondozott kormányrendeletben előírhatja a teljes bizonyító erejű magánokirat alkalmazását, de ezt nem tehetné visszamenőleges hatállyal, ráadásul az visszalépés lenne a XX. század irányába.

Jön az adóvisszatérítési hajrá

Az egyszer volt Budán kutyavásár elv mentén – akár költségvetési hiányt is növelve – a kormány visszaadatja az adóhatósággal a kiskorú gyermeket nevelőknek az SZJA összegéből az átlagbérre jutó részt. Ezért az M30-as iránt megnő majd az érdeklődés. Ezért is fontos, hogy annak aláírása a jogszabály szerint nem kérhető számon. A munkáltatók, kifizetők M30-as igazolásainak kiadási határideje idén: 2022.01.31.

Összegezve: figyelmen kívül lehet hagyni a NAV jogszabálysértő értelmezését és nem kell aláírni az M30-at!

UPDATE (2024.01.31): Úgy tűnik, hogy kezd megtörni a jég!

Megkérdeztem 2024 elején újra a NAV Központi Irányítását, hogy mi a „hivatalos” álláspontjuk, de sajnos ugyanazt a választ kaptam, mint 2022-ben. Ezt követően összesen 19 alkalommal kerestem meg a NAV TCC (Telefon Contact Center) munkatársait a témával 2024-ben. Ebből a számos hívásból csupán kétszer kaptam helyes választ, amely szerint nem kell cégszerű aláírás az M30-ra. A NAV által is rögzített legutóbbi ilyen TCC beszélgetés 2024.01.30-án, reggel történt, 8:33 perckor.

A Központi Irányítás szerint teljes bizonyító erejű magánokiratnak kellene lennie az M30-nak is, csakhogy ezt semmi sem írja elő, így nem lehet követelmény a cégszerű aláírás se, sőt így az átvételt se kell igazolni. Ha egy ilyen igazolásra valaki hivatkozni szeretne, akkor az egyszerű magánokirat szabályai szerint kell vizsgálni a bizonyító erőt (Pp. 326.§), például azt, hogy az email honnan érkezett (IP cím?) és milyen egyéb körülmények látszanak a dokumentumról. Például a képen 23M30-as látszik, ami egy 2021-es fejléc átszerkesztése, ha valaki ilyent lát, akkor azt a PDF-et bizony átszerkesztették. Ugyanúgy, ahogy a számlát nem kell aláírni 2001 óta, így ezeket az igazolásokat se kellett volna aláírni, soha. Bizony: SOHA! A teljes hangfelvételt a NAV hivatalos álláspontjának tekintem, a korábbi, írásos válaszadásokkal szemben.

A közzétett beszélgetés a teljes hanganyag kivonatolt része. A teljes beszélgetés nem tartalmaz az elhangzottakkal ellentétes tényállítást a NAV képviselője részéről. A GDPR rendelet szerint a hangfelvétel jogos érdek (14. cikk (5) b)) alapján került általam is rögzítésre, hiszen azzal a NAV saját magát cáfolta. A felvétellel a NAV is rendelkezik és ezúton hozzájárulok, hogy a beszélgetés tényét és az általam közzétett tartalmaz megerősítsék.

Az álláskeresési járadékhoz szükséges munkáltatói igazolások kapcsán a Magyar Államkincstár is hamis iránymutatásként közli, hogy az igazolásnak teljes bizonyító erejűnek kell lennie. Sajnos ez a tájékoztatás is hamis és azon leszek, hogy a téves gyakorlat megváltozzon, hiszen a munkaügyi központok amúgy is rendelkeznek a foglalkoztatási adatokkal.

Ruszin Zsolt, FairConto Zrt., részvényes

Save as PDF

Save as PDF

{kind=link}