Kalkulátor 2022.09.01-2022.12.31. időszakra (magyar nyelven) / English

Kalkulátor 2023. évre (magyar nyelven) / English

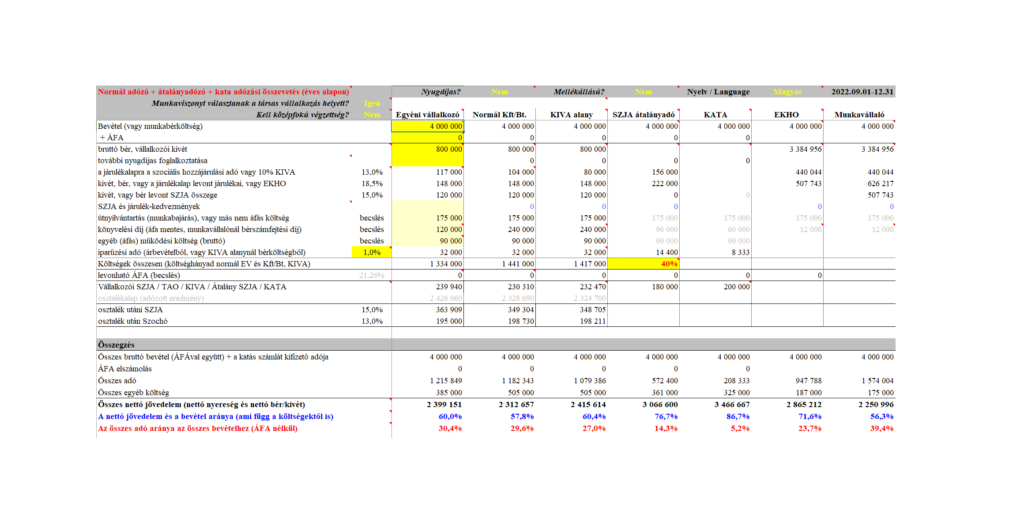

Elkészült a FairConto Zrt. kisadózási kalkulátora, amelyet a 2022. év 4 hónapjára (2022.09.01-2022.12.31.) és 2023 évre fejlesztettünk ki az új KATA törvény alapján. A kalkulátorokhoz táblázatkezelő programra van szükség, ebből több elérhető ingyenesen mobil- vagy asztali alkalmazásként. Nem javasolható, hogy a táblázat PDF-é legyen átalakítva és úgy kerüljön terjesztésre. A táblázatokban gyakoriak a magyarázó jegyzetek, amikre a cellák jobb felső sarkában lévő piros jelek utalnak.

Kizárólag a sárga cellák szerkeszthetőek!

Az eddigi tesztelések alapján felmerült kérdések – válaszok:

- Azt hallottam, hogy nem lehet átalányadózásra áttérni szeptember elsejével! Ez igaz?

A jogalkotás veszélyes üzem. Nem mindig sikerül hibátlan szövegezésű szabályokat alkotni. Az új KATA törvény átmeneti szabálya az egyetlen, ami 2022.08.31-én még a régi katások átalányadózásra való áttérését rendezné, adóévet ír, a törvény indoklása meg évet. Így (akaratlanul?) kinyitották a 2022.01.01-től való átalányadózás választását, de nem engedik a 2022.09.01-től való átalányadózást. A hiba egy törvénymódosítással orvosolható lenne, de egyelőre az látszik, hogy a Pénzügyminisztérium erre nem hajlandó, hanem a problémát szövegellenes jogértelmezéssel „kezelné”. Sajnos nem először fordul elő, hogy hatalmi eszközökkel ferdít át egy jogszabályi szöveget az akarata szerint egy minisztérium. Ez tovább rontja a jogállamiság amúgy is alacsony szintjét. - Mi ez a sok ablak a képernyőn? Nem látok tőlük semmit!

Az adózás bonyolult dolog és a magyarázó szövegek szükségesek. Célszerű az „összes jegyzet megjelenítése” opciót kikapcsolni és figyelni arra, hogy hová tappolunk vagy klikkelünk. - Mik ezek a sárga cellák?

Az eltérő erősségű sárga szín a cella kitölthetőségére hívja fel a figyelmet. Ezek közül is a legfontosabb rovat az éves bevétel várható összege. - Vannak adó- és járulékkedvezményeim, ezzel miért nem számol a táblázat?

Van erre szolgáló cella, ami a személyi jövedelemadóból vonja le a beírt éves kedvezmény-összeget. Bár ez nem hibátlan módszer, az SZJA és a járulékkedvezmények bonyolultsági szintje nem illeszkedett volna a táblázatba. A bértervezéshez a FairConto Zrt. bérkalkulátorait javasoljuk használni. - Miért számol a táblázat 2023-ra havi 60 ezer forint katával?

A Pénzügyminisztérium részéről kifejtették, hogy a KATA mértéke nem emelkedik 2022-ben, de 2023-tól a minimálbérhez köthetik azt, ami alapján a 60 ezer forintos becslés indokoltnak látszik a többi adónemmel való összehasonlíthatósághoz. - A 2022-es táblázatban a KATA soron 200 ezer forint van, de én úgy tudom, hogy a havi KATA 50 ezer forint. Hogy van ez?

A táblázat éves alapon számol a 2022-es időszak pedig csak 4 hónap. - Miért nem számol egyik táblázat se a 75 ezer forintos vagy a 25 ezer forintos katázással?

Sajnos, a jogalkotó 2022.09.01-től megszüntette a 75 ezer forintos katát és a nem főállásúak katázását. - Hogyan érvényesül az átalányadózás adómentes sávja (6 havi minimálbér)?

Sajnos, ez a kedvezmény rugalmatlan, a felhasználása rendre nullára löki vissza a jövedelem összegét, amíg az el nem fogy. A főállású átalányadózók ilyenkor a minimálbér alapulvételével TB járulékot és szociális hozzájárulási adót (Szochót) kötelesek fizetni, akkor is, ha a havi jövedelem nulla. Ezt a torzító hatást a táblázat nem mutatja ki, azzal nem számol. - Az osztalékra jutó Szochó miért lett nulla?

Ha a kivét (munkabér) eléri az osztalékalapot, akkor nem alakul ki Szochó alap. Miután 2022-re csak 4 hónapnyi a bevétel és alacsonyak a számok, ez könnyebben előfordulhat, mint a 2023-as kalkulációnál. - Miért tér el az egyéni vállalkozói és a céges osztalék Szochója?

A társaságok esetén az osztalék kifizetése évének január 1-jén érvényes minimálbért kell alapul venni, míg az egyéni vállalkozónál az adóévit. - Hogyan lett a 2023-tól érvényes minimálbér 230 ezer forint?

Az inflációs adatok alapján ez a kerekített összeg tűnt valószínűnek. - Hogy lehetséges munkaviszonyt kötni a tag + ügyvezetővel?

A Legfelsőbb Bíróság tiltotta az ilyen esetekben a munkaviszonyt, de ezt a jogegységi döntést 2014-ben a Kúria – mint meghaladottat – hatályon kívül helyezte. Újabb döntésig nincs jogi akadálya annak, hogy a munkáltatót ugyanaz a személy jelentse, mint a munkavállalót, magyarul: az ügyvezető önmagával köthet munkaszerződést. - Lehet kevesebb a munkabér a minimálbérnél?

Nincs akadálya a csökkentett munkaidőnek, sőt az extrémen rövid, napi 1 perces munkaidő is törvényes lehet, azonban 2020. szeptemberétől alsó járulékminimum lett bevezetve (a minimálbér 30 százaléka). Erről bővebben lehet olvasni itt. - Miért ennyi a táblázatban a könyvelési díj?

A könyvelési díjak terén az inflációs hatások, a hektikus jogalkotás és a kényszerkereslet miatt zavaros viszonyok fognak kialakulni, ezért az árak csak becslések, azok nem tekinthetőek díjszabályozásnak vagy a FairConto Zrt. vagy más vállalkozásaink nyilvános ajánlatának. - A nettó kihozatalt és az adóterhelést összeadva az miért nem 100%?

A nettó kihozatal az összes bevétel (ideértve az áfán elért „eredményt”), az összes adó és az összes költség levonásával kerül kiszámításra, viszont a költségek nem szerepelnek az adóterhelés százalékos átlagában. Fontos, hogy a nettó kihozatalt figyeljük, mert például egy kft esetében magasabbak az ügyviteli költségek. - Miért nem tartalmazza az átalányadózók iparűzési adója az adómentes bevételt? *** a legnépszerűbb kérdés ***

A kérdésben benne van a válasz is. Ami adómentes bevétel (Szja tv. 1. sz. mell. 4.26), az hogyan lehetne átalányban megállapított jövedelem (Htv. 39/A.§ (2))? Filléres témáról van szó, ami inkább idegesítő az önkormányzati adóhatóságok számára, mint hasznos: 2022. évben 12.000 Ft-ról vagy annál is kevesebbről lehet vitatkozni. Ha majd lesz egy olyan önkormányzat – talán a Főpolgármesteri Hivatal -, akivel csinálunk egy ilyen pert, elmegyünk a Törvényszékig és ott megtudjuk, hogy az az összeg, ami adómentes bevétel, az miként lesz jövedelem. A tippem az, hogy sehogy. - A KIVA esetén nem jó az iparűzési adó kalkuláció?

Miután a táblázat azonnali és teljes összegű osztalékmegállapítással számol az összehasonlíthatóság érdekében, a KIVA éves összeg és az iparűzési adó körkörös hivatkozásban állna, ezért egyszerűsíteni kellett a képletet. A probléma egyébként a valós életben is fennáll: nem tudjuk megállapítani az iparűzési adóalapot, amíg nem állapítjuk meg a maximális osztalékot, de nem tudjuk a maximális osztalékot megállapítani, amíg nem állapítjuk meg az iparűzési adót. A gordiuszi csomót az oldja meg, ha nem ragaszkodik a tulajdonos a maximális osztalékhoz, hanem az osztalék összegét fixálja a maximálishoz képest egy alacsonyabb összegben. - Miért ilyen költségösszegek kerültek beállításra az útnyilvántartási + áfa mentes költségek sorra?

Az útnyilvántartással (kiküldetési rendelvénnyel) elszámolható költség a legjellemzőbb, de figyelembe lett véve a bankköltség és az évi 5 000 forintos kötelező kamarai hozzájárulás is. Ez a sárga cella is szabadon kitölthető. - Miért vannak külön soron az áfás költségek?

Az általános forgalmi adót az alanyi mentességet választó vállalkozás csupán elszenvedi, de ha legalább 1 forintot írunk a bevétel cella alatt az áfa sorába, akkor azzal bekapcsoljuk az áfa mechanizmusát, ami külön cellás kalkulációt igényelt. A levonási jog érvényesítését – főleg az egyéni vállalkozó – egyfajta nyereségnövelő hatásként éli meg, mert nem kell a felszámított áfa teljes összegét megfizetnie, ami növeli az áfás költségekről szóló cella jelentőségét. - Külföldi vevőim vannak, nem számítok fel áfát, de miért nem igényli vissza a levonható áfákat a táblázat?

Ahhoz, hogy az áfa bekapcsolásra kerüljön, legalább egy forintot az áfa sorba be kell írni. Lehetett volna ezt paraméterezni is, de az 1 Ft beírása sokkal egyszerűbb, ráadásul az a kevert ügyfélkör miatti fizetendő áfát is engedi beállítani, így az áfa cellában áfa kulcsok sincsenek, csak összeget lehet beírni, vagy kikalkulálni az áfa összegét egy képlettel. - Számításba lett véve 2022-re a cégeknél (ügyvédi irodáknál) a kettős könyvvitelre való áttérésnél a kötelező könyvvizsgálat költsége?

Nem, a táblázat ezt a költséget nem tartalmazza. Az érdeklődőknek figyelembe ajánljuk a FairConto Audit Kft. és Ruszin Zsolt közös áttérési könyvvizsgálati ajánlatát.

A táblázat használatáért a FairConto Zrt. nem számít fel ellenértéket, az szabadon terjeszthető, felhasználható. A FairConto Zrt. nem vállal direkt vagy hallgatólagos felelősséget a felhasználás során keletkezett következtetések és döntések eredményéért vagy a kalkulátor esetleges számítási hibáiért vagy a kérdésekben is szereplő torzító hatásokért. Az esetleges hibák jelzéséhez kérjük kattintson az alábbi LÉPJEN VELÜNK KAPCSOLATBA! gombra.

Ezt a cikket esetleges jogalkotási változások esetén frissíteni fogjuk!

Save as PDF

Save as PDF