A közszolgák gyakran járnak el hallomásból szerzett „tudás” alapján, szokásjog szerint, nagyfokú felsőbbrendűséget mutatva, miközben gátlástalanul tapossák a jogszabályi előírásokat. Ez az eset is róluk szól…

Álláskeresés, kormányhivatali szívatással

Történetünk szereplője egy fiatal hölgy, nevezzük őt Évinek. Évi – fiatal kora ellenére – szorgalmasan dolgozik, állást vállalt, akár alkalmi munkát végez, mindezt bejelentve, ragaszkodva a törvényességhez. Évi jól Ismeri és aktívan használja az internetet, ügyfélkapuval rendelkezik és mindent (is) szeretne elektronikusan ügyintézni. Évi egyéni vállalkozást nyitott még 2022-ben, hátha ezen a formában tud érvényesülni, de inkább szüneteltette, mert semmi bevételt nem hozott. Évit azonban a munkáltatója „leépítette”, így kénytelen volt az alkalmi munkák mellett a kormányhivatalhoz fordulni. Még ez előtt megszüntette a szünetelő egyéni vállalkozását. Itt kezdett el bonyolódni a történet…

A kormányhivatali ügyintéző szerint ugyanis kell egy A280-as kódú NAV igazolás az álláskeresési járadék megállapításához, amelyen szerepelnek a járulék megállapítását képező összegek, de ez egyébként nem egy „nullás” igazolás. Az ügyintéző – aki a körmendi kormányhivatalban dolgozik és Gulyásné a neve – sajnos ezt valótlanul állította, mert ilyesmire nincs szükség, mert ezt semmilyen jogszabály nem írja elő. A törvény csupán annyit tartalmaz, hogy a NAV kiállít egy ilyen igazolást, de azt nem írja, hogy az szükséges is lenne az elbíráláshoz (Flt. 36/A.§). A valóságban a kormányhivatal ezért megkeresi az adóhatóságot, ahonnan adatot kér le a járadék megállapításához, sőt a köztartozásmentesség sem feltétel. Ezzel Gulyásné megsértette a kötelezettségről szóló speciális tájékoztatási kötelezettségét, helyette inkább félretájékoztatott (Flt. 4.§ (2)).

A felesleges NAV igazolás körüli hercehurca

Évi azonban hitt az ügyintézőnek, azért felkereste a lakóhelyéhez legközelebbi NAV ügyfélszolgálatot Zalaegerszegen. Itt aztán a Ragánné Sonkoly Ildikó által vezetett osztály munkatársa úgy döntött, hogy nem szolgálja ki a téves munkaügyi központos igényt, hanem kitalálta, hogy intéz egy adatszolgáltatást. Igenám, de ha nem igazolásról van szó, akkor a lakóhely szerint nem Zala, hanem Vas megye válik illetékessé, így az ügy felkerült az ügy az adóigazgatási osztályra, ahol viszont már nem tudtak az eredeti ügyfélszolgálaton előadottakról, hanem áttették az ügyet Szombathelyre, ahol aztán le is gyártották és megküldték a táblázatokat Évinek. Évi hiába magyarázta Sámson Anita szombathelyi NAV ügyintéző számára epapíron, hogy neki nem ez kell. Ezért Évi fel is hívta őt, hogy nem erre, hanem igazolásra van szüksége, de a Sámson Anita rátette a telefont. Az e-papírra azóta se jött válasz.

Gulyásnét nem érdekelték a benyújtott táblázatok, és továbbra is követelte a NAV igazolását, az szerinte szükséges kelléke volt az álláskeresési járadék megállapításához (ami persze nem igaz).

A NAV járulékfizetést talált ki a szünetelő egyéni vállalkozásra

Évi a zalaegerszegi fiaskó után visszatért inkább Vas megyébe, bár közben eltelt egy bő hónap. Itt sikerült elmagyaráznia egy körmendi NAV ügyfélszolgálatosnak, hogy egy 280-as NAV IGAZOLÁST kér, amit nem tud mobiltelefonon megigényelni, mert a NAV erre szándékosan – érthetetlen okokból – kizárólag ÁNYK-val kitölthető nyomtatványt alkalmaz, az ÁNYK pedig egyetlenegy mobiltelefonos operációs rendszerben nem fut. Itt végre sikerült ezt megérteni, a mobiltelefonon nem működtethető ÁNYK-ból legyártásra került egy IGAZOL és bár az ügyintéző nemleges igazolást írt bele a kérelembe, ezt később általános igazolásként kezelték. Ez a hiba tehát nem számított, aminek akár örülni is lehetne…

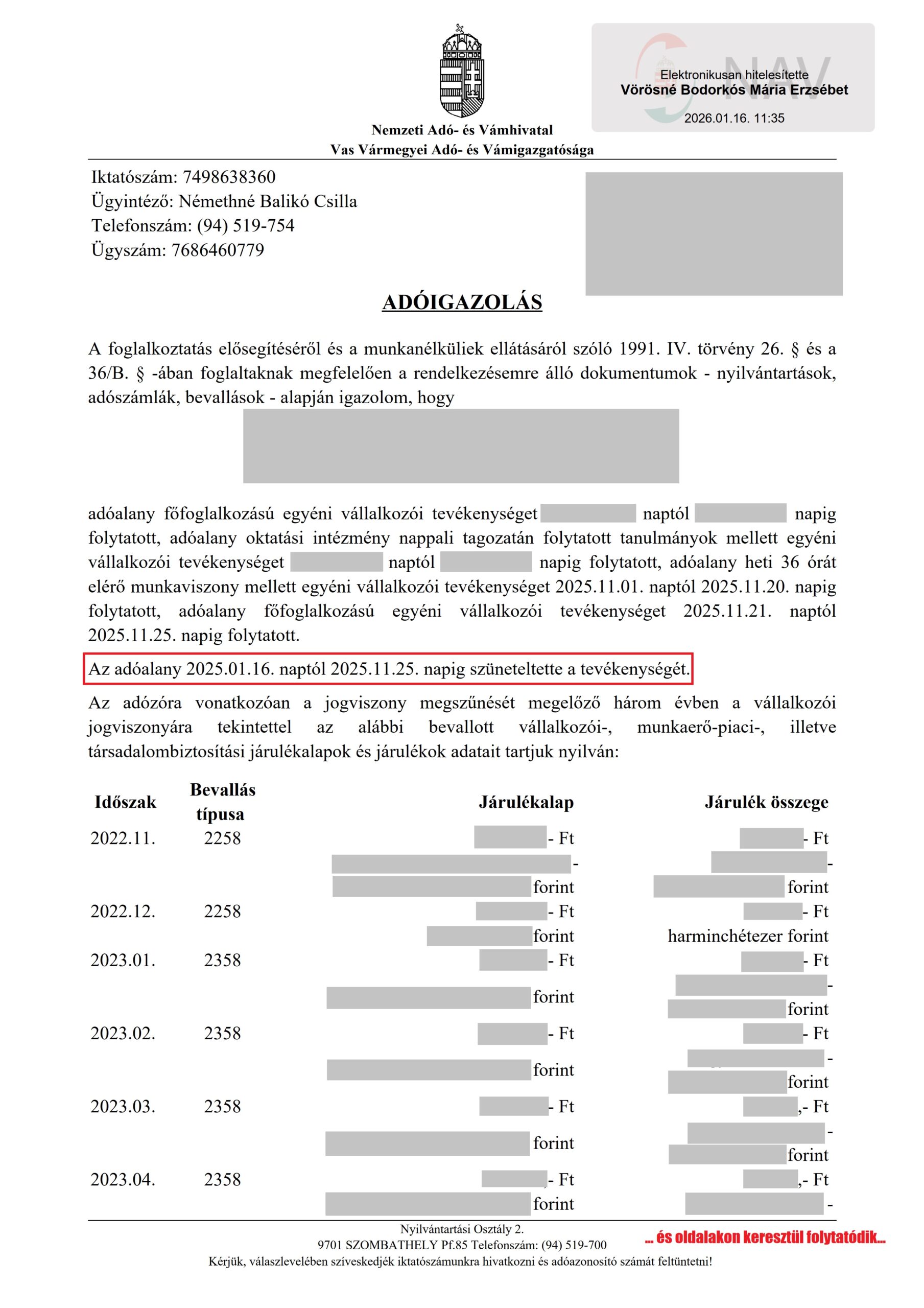

A szombathelyi NAV ügyintézők közül Némethné Balikó Csilla kapta meg a „nullás” igazolás kiállítási ügyét, aki a saját bevallása szerint nem ért az egyéni vállalkozók bevallásaihoz, ezért az ügybe beszállt Szeifert Szilvia, aki robbantotta a bombát: szerinte a szünetelő egyéni vállalkozó megszűnésének a hónapjára záró bevallást és az utolsó nap miatt teljes havi járulékot kell fizetnie. Ezt később törtnapos teóriára váltotta. Mindkét teória hamis. A törvény ugyanis világosan kimondja, hogy a szünetelés alatt – és az abból való megszűnés utolsó napján se – keletkezik adókötelezettség (Art. 15.§ (1)).

A törvény valóban – vélhetően a korábbi alkotmány arányossági szabályait megsértve – teljes hónapra növelte a szünetelő esetén a járulékfizetés számítását 2024.01.01-től (Tbj. 40.§ (5)), akár egyetlen napnyi aktivitás miatt, de Évi egyetlenegy napig se volt aktív, hanem szünetelésből szűnt meg. Ezért lenne fontos, hogy egy döntéseket javasló kormánytisztviselő ne hallomásból szerzett tudás alapján javasoljon döntéseket a felettesének. A téves álláspont érvényesüléséhez azonban kellett Vörösné Bodorkós Mária Erzsébet osztályvezető tájékozatlansága vagy nemtörődömsége. Sajnos, hogy melyik állt fenn, nem derült ki, mert az osztályvezető asszony nem volt telefonon elérhető, hogy erről nyilatkozzon. Szeifert Szilvia viszont nyilatkozott és kitartott a téves álláspontja mellett, majd miután felsült, rámtette a telefont, azt hajtogatva, hogy nekem kell állásfoglalással alátámasztanom, hogy ő tévedett. Tényleg elképesztő ez a hivatali gőg…

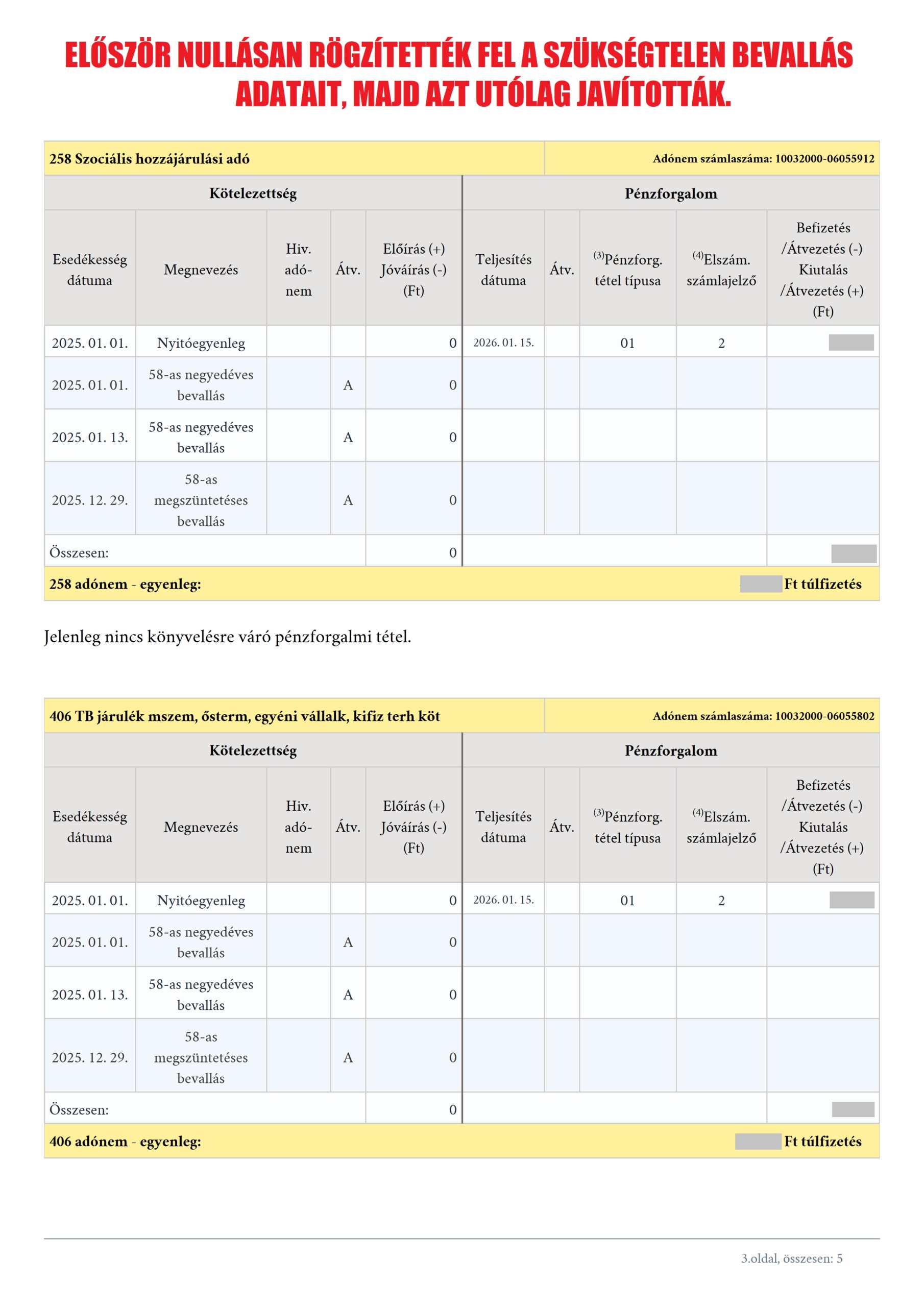

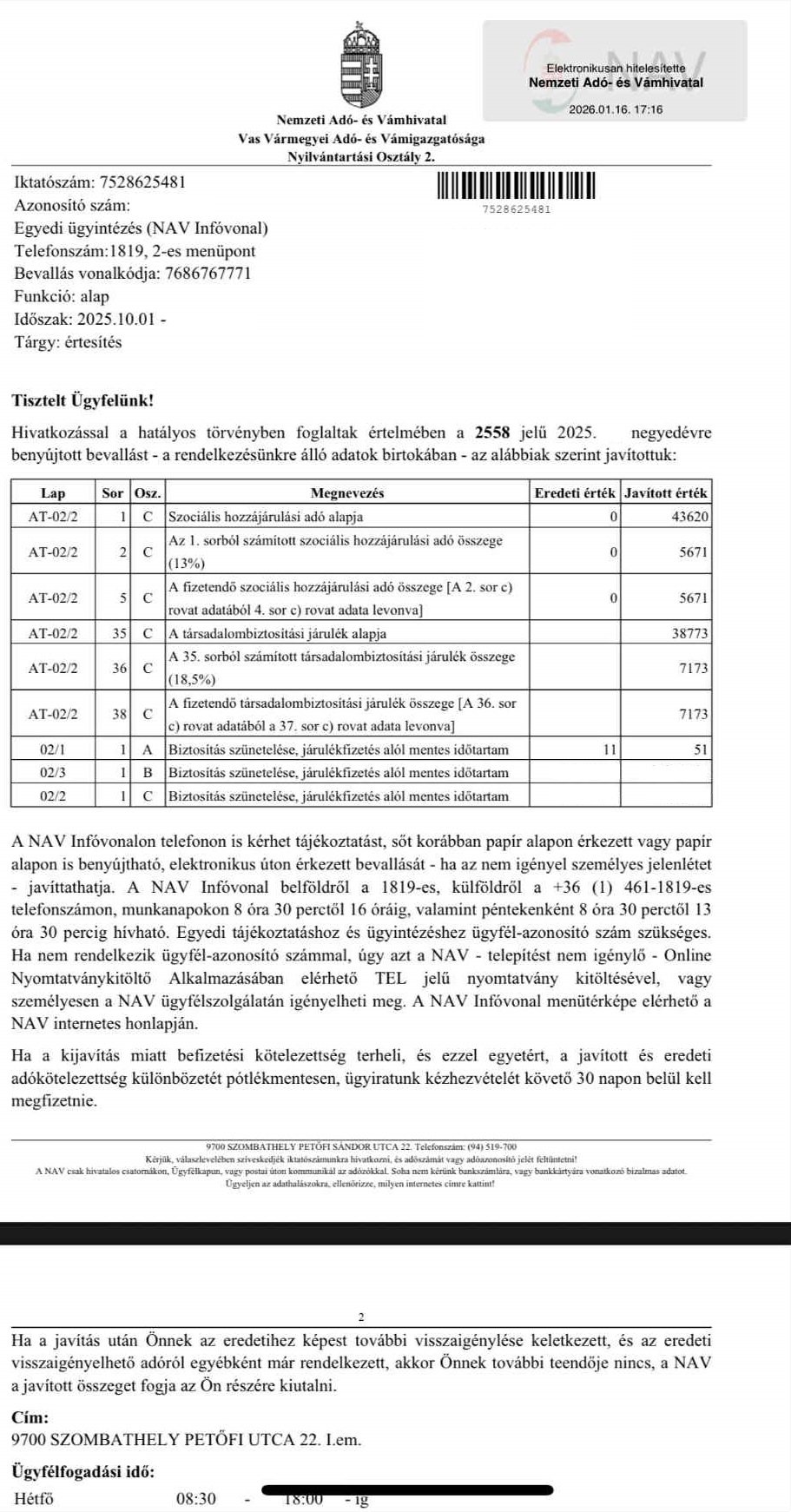

Válaszul benyújtásra került egy nullás járulékbevallás, amit a NAV fel is dolgozott, de Szeifert Szilvia nyomására Némethné követelte, hogy legyen a járulék bevallva, ami szerencsére hibaágon azonnal hibernálásra került, így az adófolyószámlán továbbra is NULLA járulék szerepelt. Szeifert Szilvia azonban beavatkozott a helyzetbe és izomból átírta a bevallást. Egyébként ezen bevallás-felülírásról szóló tájékoztatások jogszabály-ellenes tartalommal kerülnek automatizáltan legyártásra, hiszen nem tartalmazzák a tiltakozásra vonatkozó lehetőséget (Art. vhr. 18.§ (2)).

Hamis telefonszámok, kapcsolhatatlan vezetők

A szombathelyi NAV igazgatósággal való kapcsolattartás nehézkes, hiszen a fenti írásos megkeresésre válaszolnak. Ezért logikus volt a telefonon való megkeresés. A hivatal központi telefonszámait azonban vagy nem veszik fel, vagy abba morcona biztonsági őrök szólnak bele és hiába kapcsolnak, senki se veszi fel – azt persze nem lehet tudni, hogy kinek kapcsoltak.

A törvény világosan előírja, hogy a vezetők telefonszámát kell közzétenni, nem a központi telefonszámot és nem a titkárnő számát jelenti (Info tv. 1. sz. mell. 3.) és ugyanez a helyzet az email címre is. Fél évszázados technológiák állnak rendelkezésre, hogy a „főnök” átirányítsa a hívást, ha nem elérhető, vagy azt üzenetrögzítőre irányítsa. Nem tilos feltüntetni a titkárság számát, ha valaki látja a vezető telefonszámát, de nem érte el és szeretne beszélni a titkárságával. Egyébként miért kellenek 2026-ban titkárnők, akik szekunder hatalmi vágyban szenvedve lekádereznék a betelefonálót, kifaggatva arról, hogy mit akar és miért akarja a vezetőt elérni, hogy aztán közölhessék, hogy „a vezető most nem elérhető”?…

Sikerült kiderítenem néhány közvetlen telefonszámot. Ilyen volt például a jogi- koordinációs és törvényességi osztályvezető száma, ami 06 (94) 504-520 és ezt a számot sikerült is felhívnom. A kontaktlista szerint a telefont felvevő, törvényességért felelős dr. Biró Lívia számára feltett első kérdésemre – miért vannak hamis telefonszámok a törvényi előírás ellenére – nem válaszolt, hanem elkezdett faggatni, hogy én ki vagyok, majd úgy döntött, hogy leteszi a telefont. Tehát: amikor a NAV szeretné, akkor van telefonos ügyintézés, amikor az adózó szeretné, akkor nincs, mert a hivatalnok ráteszi a telefont, pedig éppen panaszt akartam tenni (azt telefonon is lehet). Meg kell jegyeznem, hogy ez nem országos gyakorlat, csupán a hivatali középvezetők egy része csinálja ezt.

Végre elkészült az igazolás

Másfél hónapnyi hercehurca után az általános (nem „nullás”) igazolás elkészült, azon olyan járulékalap szerepel, ami végülis töröltetésre fog kerülni – ha az adóhatóságot még érdeklik a jogszabályok. Most a kormányhivatalon a sor, hogy visszamenőlegesen megállapítja az álláskeresési járadékot, amihez valójában nincs szükség (nem is volt szükség) a NAV igazolására, elegendőek lettek volna a folyamat során a NAV-tól automatikusan megigényelt adatok.

A cikk tartalmáról természetesen megkérdeztem volna a Vas megyei NAV vezetőket, de sajnos telefonon elérhetetlenek voltak. Ezért írásban (emailen) is megküldtem számukra és a központi irányítás számára a tartalmat, ha válaszolnak, akkor frissítem a cikket. Az ügyfelem nem oldotta fel az adótitok védelme alól a hivatalt! A feltüntetett képek csupán fejlett képi modellel készült illusztrációk…

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}