A nagyvállalati adózás tervezhetőségét a különadók, a KKV szektor adózását pedig az alapadók össze-vissza farigcsálása nehezíti, nem is beszélve a Kata felnégyeléséről, amit végig hamis kormányzati kommunikáció kísért. Mindeközben teljesen elinflálódott az alanyi áfa mentes keret, egy sor összegszerű támogatás (pl. a GYES) és adókedvezmény (pl. a családi adókedvezmény), de az emelésükről szó sincs. A közteherviselés ésszerű alakítása helyett egyre inkább az lehet az érzésünk, hogy nem az országnak van Pénzügyminisztériuma, hanem a Pénzügyminisztériumnak lett országa. Ilyen előzmények után terjesztették be a soron következő adózási saláta-törvénycsomagot.

Miért fulladt ki az alanyi áfamentes keret emelése?

A legszembetűnőbb, hogy az alanyi adómentesség jelenlegi 12 millió forintos értéke – a sokkal gazdagabb és az adómorál terén élen járó Ausztriát kivéve – minden környező országban magasabb. Sőt a Pénzügyminisztérium előbb kijárta, hogy maradhasson a 12 millió forintos határ és az alanyi mentességet adópolitikai sikerként tálalta, majd még azt is elintézték, hogy a magasabb, 18 milliós keretre is rábólintson Brüsszel, de ennek nyoma sincs a beterjesztett törvényjavaslatban. Az országgyűlési választások előtt az államtitkári mondások közül milyen szépen csengett az, hogy „sikerült teljesíteni azt a célkitűzést, hogy a kisvállalkozások adózását a lehető legegyszerűbb szabályok határozzák meg.”, csakhogy 2019 óta a 12 milliós keret nagyjából a felét éri jelenértéken.

A szomszédos országokban talán ér valamit az a közteherviselési logika, hogy ne kelljen néhány tízezer EURÓ árbevételű vállalkozás mellé rendőrt vagy revizort állítani, hogy a forgalmi adó be legyen fizetve. Ez egy nagyobb vállalkozásnál sokkal inkább a hosszabb távú tulajdonosi érdek szerint zajlik, a kicsiknél viszont eleve jóval kisebb bevallási és adófizetési hajlandóság feltételezhető. Nemcsak a taxisok miatt – akiket nyilvánvalóan zavar a 27 százalékos forgalmi adó – hanem a 2022 végén a dübörgő infláció és az újkatás keret 18 milliós összege alapján is indokolt lett volna az alanyi mentesség megemelése. A magyarázat vélhetően igencsak prózai: kell a pénz a költségvetésbe, amiért beáldozzák ezt az adópolitikai vívmányt is. Következetlenség a köbön.

Talán egyszer sikerül automatizálni legalább a kicsiknél az áfa bevallást…

Az áfa bevételek elszivárgását megakadályozandó, a telefonszámokat jogellenesen eltitkoló minisztérium államtitkárai és a NAV szakértői eddig elméleti ábrákkal illusztrálva mutatták be az eNyugta és eÁfa projekteket, amelyek közül az eNyugta anonim mivoltát mosolyoghatjuk meg leginkább. Nem lesz jó elsőnek lenni az Európai Unióban az eNyugta bevezetésével, hiszen az időközben hardver terén teljesen lecserélt online pénztárgépek is csak 2018-tól működtek megbízhatóan és a NAV több éves késéssel, nemrég kezdte (végre) visszaosztani ezeket az adatokat az adózók számára. A 238 eseménykóddal dolgozó eÁfa kapcsán pedig elfoghat bennünket a deja vu érzés, hiszen a 2016-tól beígért rendszer aztán többszöri határidőhalasztást követően kudarcba fulladt, de lépten-nyomon azt mondták, hogy „nem lesz szükség könyvelőre”. Ezek az igencsak kártékony minisztériumi szólamok ismét felerősödtek, de legalább nem egy kötelezően élesedő bevallástervezettel indul a rendszer 2024-től, ha egyáltalán elindul, miután a téma legfőbb szakértője nemrég távozott a hivatalból.

Nyilatkozz inkább Te – fordított adózási bohózat

A fordított adózás nyilatkozati szabályát 2024-től megfordították, ha az az építési vállalkozót is terhelheti, miközben ez szerződéses, tehát közös nyilatkozat szokott lenni. Egyébként a valóságtól kissé elszakadt nyilatkozatosdinak nincs sok értelme, hiszen, ha valami fordított áfás, akkor azt egy nyilatkozattal nem lehet felülírni, de annak hiányától se válik egy építési-szerelési munka egyenes adózásúvá. Sajnos, nem lehet előre látni, hogy erre a minisztériumban mikor fognak végre rájönni.

A „Túrórudi” áfa kulcsának gyanús csökkenése

Bár az ágazati szereplők könyvelői még nem erősítették meg, de tipikus jogalkotási módszer, hogy a kedvezőbb adómódosítást azért vezetik be, hogy az addigi szigorúbb álláspontját a minisztérium érvényesíthesse. Így az a legvalószínűbb, hogy volt egy adóvita a 18 és a 27 százalékos kulcs alkalmazása terén, pont a desszert jellegű sajtkészítmények kapcsán és azért módosult így a törvény, hogy az érintett adózó húzza a rövidebbet.

Politikai következményként felmondott adóegyezmények és az utánuk jövő világ

Előbb az Amerikai Egyesült Államok mondta fel az 1979-es – amúgy is elavult – adóegyezményt, majd az Oroszországi Föderáció döntött úgy, hogy a barátságtalan országokkal – köztük Magyarországgal – szemben megszüntette a kettős adóztatást kizáró megállapodást. Az orosz vállalkozásoknak igencsak rossz hír, hogy a Pénzügyminisztérium mindenféle oroszbarát politikai viselkedés ellenére csak az OECD tagállamokban székhellyel rendelkező személyek által kibocsátott értékpapírból származó jövedelmekre és kamatra adott felmentést az egyéb jövedelemként való leadózáshoz, és tőkejövedelmekre, mint például az osztalékra engedélyezték a külföldön megfizetett adó beszámítását.

Arról azonban nem szól a fáma, hogy az USA adói magasabbak és eddig az egyezmény legfeljebb 15 százalékot engedett levonni, amivel kinullázódott a magyar bevallásban az SZJA. Az egyezmény hiányában azonban a magasabb USA adók is csak 15 százalékig számíthatóak be, így nem keletkezik negatív és ezáltal visszaigényelhető magyar jövedelemadó! Fontos még figyelni arra, hogy nem vehető figyelembe külföldön megfizetett adóként az az összeg sem, amelynek kivetése és megfizetése olyan jövedelemre tekintettel történt, mely jövedelem esetében a jövedelemszerzés helye Magyarország volt.

Az adóegyezmények hiánya általános bizonytalanságot fog ébreszteni a külföldi befektetők körében, így máris lehet számolni azzal, hogy Magyarország tőkevonzó és munkaerő-megtartó képessége számottevően csökken, ami a gyakorlatban befektetések, beruházások elmaradását jelenti majd. A külföldiek elpártolásához képest sokkal kisebb lesz azon magyar befektetők aránya, akik a kedvezőtlen fordulat miatt lezárnák az Egyesült Államokban a befektetéseiket. Az USA irányában lezajlott adódiplomáciai kudarc a magyar gazdasági szereplőknek tehát tetemes kárt okozhat, annak negatív hatása csak az EU támogatások elmaradásával lesz összemérhető.

A jövedelem megszerzésének időpontja és a KSH-ra való hivatkozás körüli jogalkotási malőrök

Az adótörvények kerülték az idegen fogalmakat, mégis a KSH átlagkereset fogalma már ott figyel évek óta a jövedelemadózásban, holott ott semmi keresnivalója nem lenne, ráadásul azt évek óta farigcsálják a pontatlan fogalom-meghatározás miatt, miközben az kihat már a járulékokra is. Sokkal egyszerűbb lenne az amúgy is évente frissített számadatot egyszerűen beleírni a normaszövegbe, ehelyett az adópolitikának közvetlen érdekévé válhat a KSH által közölt adatok követése, firtatása, véleményezése. Így is gyanús volt, hogy a negatív GDP közléséért felelős főosztályvezetőt véletlenül kirúgták a KSH-tól.

Hasonlóan farigcsált fogalom volt az egyes juttatások időpontjának meghatározása is, amit eddig – érthetetlen módon – az áfa törvény teljesítési időpontjához kötöttek. Az elhibázott szabályozás tipikus minisztériumi beismerése a „gyakorlatban nehézséget okoz” fordulat az indoklás szövegében, miközben azt hihetnénk, hogy végre sikerült értelmes szabályt kitalálni. Hát nem. A házon belüli juttatásnál valamilyen „rendelkezésre állást” találtak ki, ami nemcsak megfoghatatlan, de értelmetlen is, viszont még röhejesebb a számlák esetén „a szolgáltatás igénybevételére való jogosultság megszerzésének napja” nevű izé. Köszönjük.

Alkotmányellenes LETT VOLNA a diktált járulékminimum 2025-től a másodállású egyéni vállalkozókra

A másodállású átalányadózó egyéni vállalkozásoknak eddig sem kellett járulékot fizetniük, mert – érthetetlen okokból, indoklás nélkül – az átalányadózók kaptak 6 havi minimálbérnek megfelelő adómentes jövedelmi keretet. Vélhetően a Pénzügyminisztériumnak a saját mentességi szabálya is fájt, amikor úgy döntött, hogy a törvényjavaslatba beteszi, hogy ilyenkor is legyen járulékalap (a normál egyéni vállalkozóra is), méghozzá a minimálbér 30 százaléka, akár úgy, hogy egy forint bevétele sincs az egyéni vállalkozónak. A Bokros-csomag részeként az ilyen fiktív járulékalap már alkotmányellenesnek bizonyult, akkor ugyanis még a Magyar Köztársaság jogállamnak számított.

Tudjuk, hogy az új alaptörvény-nevű izében az áll, hogy mindaddig, amíg a GDP-arányos államadósság 50 százalék felett van, nem lehet az adótörvényeket a valódi okok miatt felülvizsgálni, csak az élethez és az emberi méltósághoz való jog, a személyes adatok védelméhez való jog, a gondolati-, a lelkiismereti- és vallásszabadsághoz való jog, valamint a magyarságunk okán. Ez az abszurd, jogállamiságot sértő jogi „klauzula” 2012-től él és természetesen az „Alkotmánybíróság” erre fel is esküdött, ahelyett, hogy a népakaraton messze túlnyúló alaptörvénykezést kihajította volna az ablakon.

A fentiekről készült több cikk tárgyalta a témát és még jómagam is vállaltam – a szembetegségem ellenére – egy interjút, hogy aztán sosem látott váratlan fordulatként a Gazdasági Bizottság javaslatot tegyen annak szőröstül-bőröstül való visszavonására. Ez persze nem jelenti azt, hogy később a kormány ne próbálkozhatna meg újra a korrekcióval, hiszen 2025-ig még lesz idő ezt újra benyújtani az Országgyűlés elé. Tehát mindenki legyen résen, hiszen a Pénzügyminisztérium országában bármi megtörténhet!

Ha már az alkotmányellenes szabályoknál tartunk, akkor ünnepeljük meg, hogy 2025-től megszűnne a garantált bérminimum szerinti különbségtétel a kötelező járulékalapok terén – köszönhetően az EU minimálbér irányelvének.

Miért volt alkotmányellenes a garantált bérminimum? Azért, mert a képzettebb vállalkozóknak több járulékot kellett fizetnie, kötelező jelleggel, ez a fajta megkülönböztetés tiltott diszkrimináció volt az alkotmány szerint. A garantált bérminimum 2012-től járulékalapként való használatának alkotmányellenes mivolta ellenére a garantált bérminimum a bolygón egyedüliként Magyarországon honosodott meg és remélhetőleg 2025-től végleg búcsút inthetünk neki.

Jön a járulékbevallás-tervezet 2025-től, a normál egyéni vállalkozások adózása egyelőre maradhat

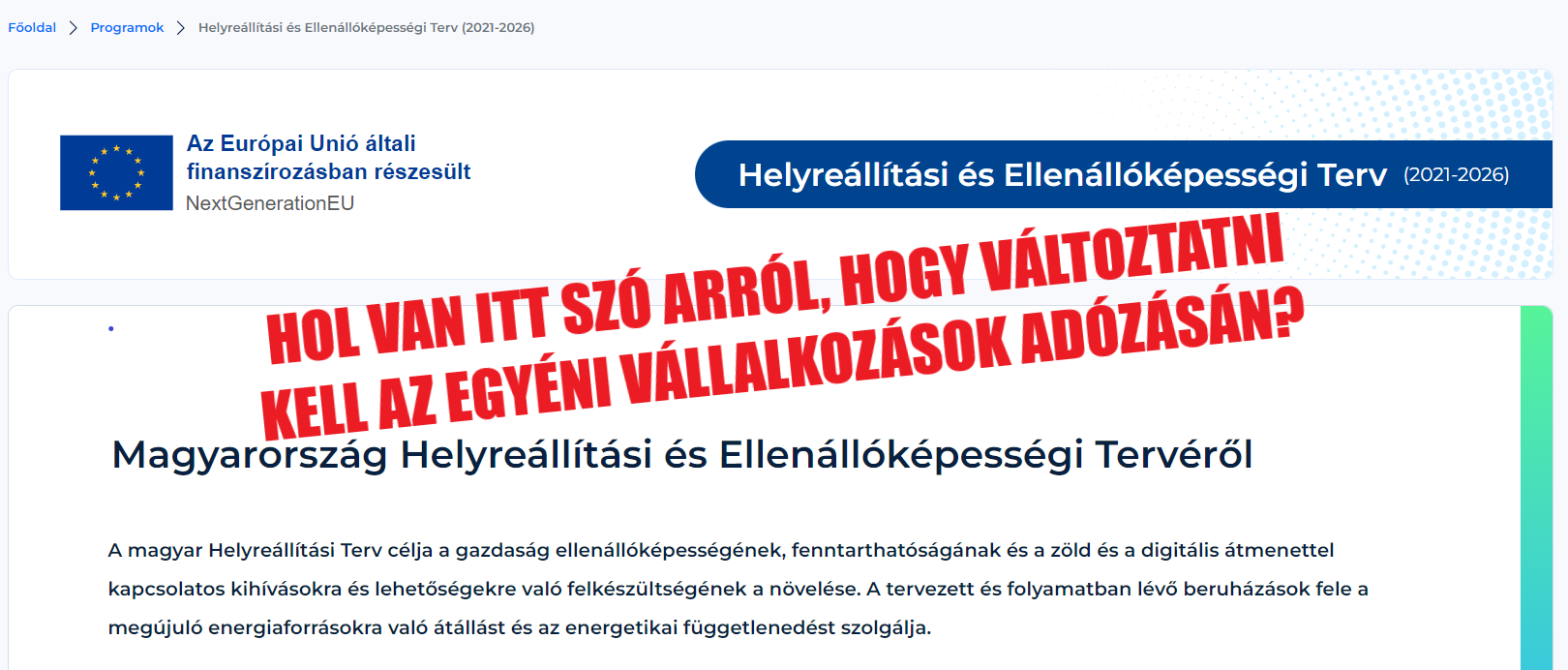

A „normál” egyéni vállalkozók – a szektorsemlegesség okán – a vállalati adózás szabályait gyakorolták, pénzforgalmi szemléletben. Ezen módszer körül több évtizede konszenzus állt fenn, nem látható a törvényjavaslat indokában se indok arra, hogy miért kellett volna ezt 2025-től szétzúzni. Nemcsak sovány, de vélhetően hamis indok is volt, hogy Magyarország Helyreállítási és Ellenállóképességi Tervében (RFF) lett volna ilyesmi, vagy annak kapcsán a magyar kormány bármilyen más módon – akár titkos dokumentumban – vállalta volna, hogy szétbarmolja az egyéni vállalkozás adózási szabályait az EU kérésére. Ebben a témában is meghátrált a Pénzügyminisztérium, törölték a javaslatból a kft-be átvonulás illetékmentességét is, de a részhónapos szünetelésre jutó teljes havi járulékfizetést is, sőt nem lesz vállalkozóvá válási kedvezmény sem – bár igaz, hogy az utóbbira nincs is szükség.

Így változatlan marad a közel 600 ezer egyéni vállalkozás és magánszemély adózási tagoltsága, ami egy kilenc és fél milliós országban azért egy kicsit sok fajta adózás, de főleg annak kombinálgatása állít elő hajmeresztő helyzeteket:

- őstermelőség (átalányadózás mellett is)

- EKHO (akár újkatázás, akár normál EV mellett)

- újkatázás (akár EKHO mellett is)

- átalányadózás (akár őstermelőség mellett)

- „bedolgozó”

- ingatlan bérbeadó

- rövid távú szállásadó (tételes adója évi 38.400 Ft/szoba)

- egyéni vállalkozás nélküli vállalkozás (adószámos magánszemély)

- háztartási alkalmazott (adószám nélküli), végül a

- „normál” egyéni vállalkozók (akár EKHO mellett).

Apropó, újkata. Nem is mondom, inkább mutatom:

Az „eső után köpönyeg” jeligére – a kritikai észrevételemnek megfelelően – korrigálták a göngyölítéses járulékalap családi kedvezményre vonatkozó megállapítási módszerét is, mert igazságtalan volt, hogy az átalányadózó egyéni vállalkozó jövedelme már adóköteles lett, mégis a minimálbér után kell megfizetnie a járulékot. Ezért az átalányban megállapított jövedelemnek nemcsak az adómentes, hanem az adóköteles része tekintetében is érvényesíthető a családi járulékkedvezmény, ráadásul 2023-ra visszamenőleg. Így egy évvel a nyilvános jelzésemet követően, egy halomnyi önellenőrzési munkát a nyakunkba kapva mit lehet erre írni? Köszönjük?

A legnagyobb lutri az összes szabály közül az általam is szorgalmazott járulékbevallás-tervezet volt, bár azt korántsem gondoltam volna, hogy a Pénzügyminisztérium annyira sötétben tapogatózik a témában, hogy a normaszövegbe csak a „NAV által ismert” adatok alapján történő összeállítást merik beleírni. Ez vélhetően 2024 során még érdemi tartalommal egészül majd ki és talán lesz gép-gép kapcsolatra is lehetőség, nem csak a könyvelő által elkészített, hibátlan bevallásform kézi feltöltésére és annak összevetésére. A jelenlegi bevallási segédletben az online számlaadatok – kiegyenlítés-figyelés hiányában – jelentősen előrehozhatják az adózást, és a kézi korrekciót minden negyedévre elvégezni igencsak bonyolulttá vált. Sajnos a NAV képtelen legalább a saját számlázójába a banki adatok PSD2 alapú, AISP technológiájú beemelésére. Így aki könyvelő nélkül hagyja majd élesedni a negyedéves járulékbevallását az csúnyán ráfázhat, vagy ONYÁZHAT.

Továbbra is problémás, hogy az SZJA törvény a TESZOR 08-at használja, amiből ráadásul már nem érhető el tartalmi részleteket bemutató KSH elemzés, csak a 2015-ös verzióból, a szakmakódok pedig néha más számokat és bontást tartalmaznak, mint a TESZOR 08. A 80 százalékos költséghányadú besorolások többsége indokolatlan és igazságtalan, ráadásul a virágkötéssel előállított termék eladása a KSH értelmezési csavarja miatt nem is a gyártás alá tartozik, hanem a 90 százalékos költséghányadú kiskereskedelem alá.

A munkáltatók se pihenhetnek majd, mert jön az EMAP!

Az EMAP egy eseményalapú bérszámfejtés, ahol az egyszeri bevallás helyett az állam minden bérszámfejtendő eseményről értesítést akar kapni és majd ő kiajánlja a bevallást. A jelen mércével évtizedekkel elsietett fejlesztésre máris komoly közpénz ment el, a kudarc pedig borítékolható, mert ami elméletben egy fővárosi minisztériumi épület ablakából kinézve csodás, az Csengersimán csak egy gagyi kattintgatós sci-fi játék.

Az EMAP kapcsán az MKOE részéről már tiltakoztam 2022 nyarán és az osztályvezető még egyet is értett velem, de az államtitkári expozékból továbbra is az látszik, hogy robog a projekt tovább, a szakadék felé. Ha a közfelháborodás ellenére mégis izomból megvalósítanák az EMAP bevezetését, akkor az csak a bérszámfejtők, a könyvelők és az ügyviteli szoftverkészítők számára jelentene hajmeresztő feladatot, ha egyébként nem lesz gép-gép kapcsolat útján a számukra észrevehetetlen az EMAP kiszolgálása. Sebaj, legalább majd nő a pályaelhagyási és a kivándorlási hajlam.

Addig is, 2024-től bonyolító tényezőként 08-as bevallásra be kellett hozni az Európai Unió más tagállamában illetőséggel rendelkező adózó részére az illetőségének tagállama által kiadott adóazonosító számát, ami azt is jelenti, hogy az EU aggasztóan gyenge informatikai képességekkel rendelkezik, ha nincs személyes adatok alapján való megfeleltetés. Nagyon sok lesz a „valamit beírtunk” eset, így ennek nem sok értelme lesz.

Itt az MRP helyett a sokkal egyszerűbb munkavállalói részesedésprogram, ráadásul adómentesen!

Az MRP rendszer arcul csapása az induló vállalkozások esetén adómentesen adható ingyenes részesedés. A legfeljebb öt éve bejegyzett, tőzsdén nem jegyzett mikro- és kisvállalkozások, amelyek még nem osztottak nyereséget és nem egyesülés vagy szétválás útján jöttek létre, részesedéseket oszthatnak a munkavállalóiknak, ami az MRP-hez képest minimális adminisztrációval járna. A szabályozás még nagyon friss és tele van résekkel, mert nem szabályozott az apport, bejelentett részesedés, immateriális jószág esete, és nem tértek ki az ingatlannal rendelkező társaságokra sem. Sajnos, itt is a rendeltetésszerűséget sikerült egyedül meghivatkoznia a minisztériumnak, bár egy adómentes juttatásnak éppen az a rendeltetése, hogy adómentes legyen. Vagy nem?

Hajmeresztő adóelőnyök szenvedélybetegek és gazdagok számára

A fentiek mellett persze igazán durva, kártékony adózási javaslatokból sincs hiány. A rendszeres bevételt elsősorban a szenvedélybetegeknek hozó szerencsejáték adómentesítése társadalmi szintű öngól. Az meg mindennek a teteje, hogy ezeket a szenvedélybetegeket a minisztérium szerint még ösztönözni is kellene az adómentességgel, mert ezek szerint erre van pénz.

A gazdagok műtárgybehozatalának 5 százalékos áfa mértéke se éppen a bérből és fizetésből élők megsegítését szolgálja, de felháborító, hogy a minisztériumnak itt még indoklásra se futotta.

Végül van itt még néhány említésre méltó szakasz a törvényjavaslatban:

- A munkaerőpiacra lépők Szochó-kedvezményének kiterjesztése a szomszédos országokra.

- Az Nyrt. nem lehet KIVA alany, de a jellemzően beolvadás, kiválás esetén értelmetlenül megvont KIVA visszaállításra került, de csak kérelemre, pedig menne az kérelem nélkül is. Az intézkedést éppen azért nem lépték meg, mert ilyenkor adóelőnyt jelenthetett az új beruházással csökkenthető KIVA alap és az elhatárolt veszteség beemelése. Akkor miért lépték meg mégis?

- Az adóhiányosok listázása szűkül, ezért a kisebb adómegállapítások eltitkolhatósága és azok büntetőjogi szálainak fellelhetősége – főleg az oknyomozó újságírás számára – jelentősen leszűkül.

- A végelszámoláskori adóellenőrzéskor lesz 8 napos észrevételi idő, eddig nem volt.

- Az online rendezvények után nem a helyszínen, hanem főszabály szerint kell áfázni.

- A könyvvizsgálói közfelügyelet beleíratta a javaslatok közé, hogy könyvvizsgáló cég megválasztásakor meg kell választani a könyvvizsgáló személyt is. Ez eddig is így volt, a Ctv.-vel való párhuzamos szabályozás pedig tiltott dolog.

- Az alkoholizmus hazájában immár az oltalom alatt álló repibor adómentes lett, amit a miniszteri biztos kijárt. Erre van közpénz…

A minimálbér emelése rendben van, na de DECEMBERTŐL?

Nos, 2023 decembertől a minimálbér 15 százalékkal, 266 800 forintra, a garantált bérminimum pedig 10 százalékkal, 326 000 forintra növekszik. Aki szeretne számolgatni, az a FairConto bérkalkulátorával megteheti (English version).

Bár nem az adótörvény-csomag része, de muszáj kimondani, hogy a minimálbér decemberi emelése egy újabb szórakoztató elem a gazdaságpolitikai malőrök sorából. Ha emelni kellett volna, akkor azt az eredeti megállapodás szerint, nyáron kellett volna meglépni, amikor éppen elkezdődött a kiskereskedelmi forgalom aggasztó csökkenése, amivel zuhantak az áfabevételek is.

Miután 2021-ben, a COVID kellős közepén a „melyik minimálbér” című kínos kabarét már színre vitte a Pénzügyminisztérium, ezért most jobban figyeltek arra, hogy rögtön a kormányrendeletben szerepeljen az ellátásokkal kapcsolatos rendelkezés. Az előzetes várakozásokkal és hírekkel szemben az új minimálbért csak a 2024. január hónapjára járó juttatások, támogatások, ellátások megállapításánál, valamint a korhatár előtti ellátás és a szolgálati járandóság 2024. évi szüneteltetése tekintetében kell alkalmazni.

A minimálbér emelkedése alapján bonyolultabbá válik majd az általányadózók 2024. január 12-én esedékes, 2023. IV. negyedévre vonatkozó bevallása, hiszen az utolsó hónapra már megemelt járulékalappal kell majd számolni. Haladéktalanul meg kell kezdeni a bérszámfejtő szoftverek frissítését, a NAV-nak pedig úgy kell kibocsátania a bevallások frissítését, hogy az legkésőbb 2023.12.12-ig megjelenjen.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}