A Pénzügyminisztérium mostanában egymás után vét súlyos adópolitikai és adótechnikai hibákat. Ezek sorába beleillenek a régikatázás megszűnése körüli határidőkkel, elszámolási renddel kapcsolatos hajmeresztő jogi tévedések, a szükséges korrekciók mellőzése, majd az azt követő erőszakos adóhatósági intézkedések, durva jogértelmezések, amelyek közül számos hajmeresztő adójogi helyzetet eredményez. A jogszabály értelmezésére ugyan jogosult lehet a Pénzügyminisztérium és ezt a véleményt a NAV is magáévá teheti, de az írott jogot ezzel nem írhatják felül!

Az utolsó KATA megfizetési határideje 2022. szeptember 20.!

Nagyrészt mindenki úgy tudta, hogy a Kata felnégyelése után az utolsó régikatás adófizetési határidő 2022.09.12. volt. Valójában ez a határidő 2022.09.20. Miért? A régi katás szabályok (Katv. 8.§ (5)) hatályon kívül lettek helyezve, így 2022. szeptember 12-én nem volt érvényben az a szabály, ami alapján adót kellett volna aznap fizetni, viszont egy másik szabály hatályos maradt, ami így a hatálytalan szabály helyére lépett (Art. 3. sz. melléklet I./Határidők/7.). Az adózás rendjében található tehát az egyetlen olyan szabály, ami alapján az utolsó katát be kell fizetni, ez pedig a hónapot követő 20. napot írja elő, ami 2022.09.20. Ugyanez a határidő a külföldről származó katás bevételekre jutó különadóra is. Röviden:

Általában a NAV nem szokta nagy dobra verni, ha a téves álláspontját korrigálni kénytelen, főleg akkor, ha az a Pénzügyminisztérium hamis álláspontjára alapult. Így valamikor ősz végén várható az, hogy a NAV átteszi a határidőt és így a késedelmi kamat számítását is szeptember 12-ről szeptember 20-ra, de lehet, hogy a téma kicsi súlya miatt a jogszabálysértő állapotot annyiban hagyják.

A 22KATA nyomtatvány beküldésének a határideje 2023.02.27.!

A 22KATA nyomtatvány beküldése klassz dolog, kivéve, ha mostanában nincs is rá idő. Kapkodni, aggódni nem kell! Jelen állás szerint még 2023.02.27. után is a NAV csak udvarias felhívásokat fog közölni, bírságot nem fog kiszabni (lásd: Art. 221.§).

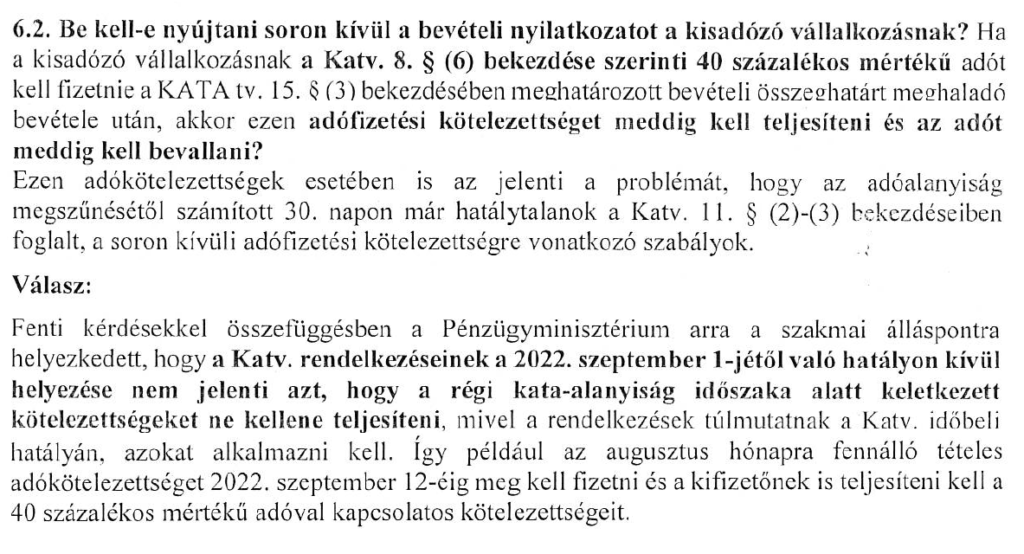

A dolog pikantériája, hogy 2022. július végén még a NAV szerint sem voltak alkalmazhatóak a hatályon kívül helyezett szabályok szeptember során. Ez az álláspont egybevágott a magyar jogalkotási szabályokkal (Jat. 15.§): a fizetés határideje ugyanis nem „tény”, nem „jogviszony” és nem is „megkezdett eljárási cselekmény”, azt nem lehet egy hatályon kívül helyezett szabályra „még” alkalmaztatni. Ide átmeneti szabályozás kellett volna és ez mindig is így volt, csak a Pénzügyminisztériumban ezt a nagy kapkodásban elfelejthették. A témára hanyagul csak annyit válaszolt a NAV számára a Pénzügyminisztérium, hogy nekik „szakmai álláspont” nevű dolguk keletkezett:

Miután a régikata megszüntetése statáriális, érdemi átmeneti szabályozás nélkül zajlott le, így várhatóak voltak ezek a viták. Nem véletlen, hogy a köztársasági elnök is csak úgy írta alá a jogszabályt, hogy előbb a kormányfő átsétált a Karmelitából a Sándor Palotába és ígéretet tett, hogy a jogosan felmerült adótechnikai korrekciók majd megtörténnek. Valójában a Pénzügyminisztérium nem volt hajlandó meglépni a szükséges korrekciós lépéseket, hiszen az arcvesztéssel járt volna, miután már korábban kijelentették, hogy a könyvelők „félreértették” az új KATA törvényt.

Így az egyetlen hatályos szabály ismét az adózás rendjének előírása maradt, speciális előírás hiányában ezt kell alkalmazni (Art. 2. sz. melléklet I./B/2.1.). E szerint a havi, illetve évközi adóbevallásra nem kötelezett adózónak az adóévet követő év február huszonötödikéig kell beküldeni a 22KATA nyomtatványát! Miután a határidő szombatra esik, ezért a tényleges határidő 2023.02.27.! Röviden:

A Pénzügyminisztérium álláspontjából – miszerint jó az úgy és csak alkalmazni kell a hatályon kívül helyezett szabályokat – hiányzik az írott szabály. A Pénzügyminisztérium felelőssége, ha írott szabály nélkül, pusztán a jogértelmezésüktől tesznek függővé egy egész adónemet, utasításos módszerekkel, nem is beszélve a 40%-os különadóról.

Sajnos, várható, hogy a Pénzügyminisztérium ismét erőszakos jogértelmezésbe kezd és közli: a hatályon kívül helyezett szabályokat „csakazértis” alkalmazni kell. Ez kínos helyzeteket teremthet például az álláskeresési járadék igénylésekor, hiszen a kormányhivatal tájékozatlan ügyintézői úgy tudják, hogy 2022. szeptember 30-án be kell küldeni a 22KATA nyomtatványt, illetve a NAV adóügyintézői a nemleges adóigazolások kiállítása során jogellenesen beállított szoftverekkel kénytelenek dolgozni, amely a 22KATA nyomtatványt hiányzóként fogja feltüntetni.

A katás számlákról szóló céges adatszolgáltatás helyzete is zavaros

A számlabefogadók katás adatszolgáltatásának határideje kapcsán (22K102) további vita várható, nem véletlen, hogy a nyomtatvány még meg sem jelent a NAV honlapján, ami azt mutatja, hogy a NAV továbbra is csak a Pénzügyminisztérium tételes utasítása esetén lép jogellenesen, írott utasítás hiányában nem. A Pénzügyminisztérium logikája szerint ezt a határidőt is előre kell hozni. Ezidáig – az adóhatósági ügyintézőktől kapott belső információk alapján – még nem jött utasítás a 22K102-es adatszolgáltatás 2022.09.30-ai határidővel való beküldésére, amit az is mutat, hogy annak a „képzelt” benyújtási határideje előtt 30 nappal, tehát 2022.09.01-jén meg kellett volna jelennie. A kialakult helyzetben az egyetlen jogszerű határidő – további jogszabály megalkotása nélkül – 2023.03.31. lenne, ami 7 hónappal később lenne, mint a régikatázás megszűnése. Ez számos kérdést vet fel, főleg az egyszerűsített végelszámolások esetén.

Továbbra sincs jogalapja a belföldi számlabefogadók különadójának 2022. augusztus 31. után

A katások belföldi számlabefogadói különösen nehéz helyzetben vannak. Számos katás vállalkozás számlázta le a szolgáltatásait előre, amelynek jogi, adózási és számviteli hátteréről és a Pénzügyminisztérium és a NAV által keltett tévhitekről külön cikkben is beszámoltunk. A színlelt munkaszerződések kapcsán is folyamatosan hamis retorikát folytatott a Pénzügyminisztérium, a NAV és számos politikai szereplő, ám a végén a kormányfő nyilatkozatából kiderült, hogy még ez is „BELEFÉRT”. Hasonlóképpen nyilatkozott a Miniszterelnökséget vezető miniszter is.

Közismert, hogy a kifizető (pl. egy cég) által 3 millió felett egy régikatásnak juttatott bevétel után 40% különadó merült fel. A törvény szövege szerint: a belföldi számlabefogadónál csak az lehet benne a 3 milliós küszöbben, amit a kifizető „kisadózó vállalkozásnak juttatott”.

Tény, hogy 2022.08.31. után Magyarországon megszűnt a kisadózó vállalkozás fogalma, de az újkata szabályozás átmeneti szabályozásként sem tartalmazott már ilyen szakaszokat. Így az a kifizető, amely 2022.09.01-jén vagy később juttatott bevételt, az már nem kisadózó vállalkozásnak juttatott bevétel!

Annál a számlabefogadónál, ahol a fenti tételes szabályt kívánják alkalmazni, súlyos jogvita várható. Miután az állammal szembeni adóügyekben a bíróságokba vetett hit az elmúlt évtizedekben jelentősen romlott, ezáltal sok vállalkozás eleve a gyávább megoldást választja és megfizetik a különadót, holott annak még a jogi alapja is erősen vitatható, a kifizető fogalma miatt.

A „kifizető” nevű fogalom ugyanis teljesen alkalmatlan a téma rendezésére, hiszen ez a fogalom a JÖVEDELEMRŐL szól, nem a vállalkozói bevételről. Aki pedig jártas az adózásban, az tudja, hogy ez a két fogalom ég és föld. Miután ez a szakasz még nem került sem egy törvényszék, sem a Kúria elé, így nem lehet előre látni, hogy egyáltalán a „BELEFÉRT” vitáig eljuthat-e majd a per, ha kimondásra kerül, hogy nincs egyáltalán különadó, hiszen a katásnak nem jövedelem, hanem vállalkozói bevétel lett juttatva:

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF