Az EKHO egy rendszeridegen, szűk körre alkalmazott, magas jövedelműek számára kedvező adózás, komoly hátulütőkkel

A 2006-tól létező EKHO-t 2021 végén még 41 ezren választották, ez a szám némileg emelkedhet, de így is ez lesz Magyarország legkevesebb adózót számláló adóneme a Kata felnégyelése után. Az EKHO 2022.09.01-től már csak 15% levonást tartalmaz, miután a kifizetői EKHO eltörlésre került egy váratlan kormányrendelettel. A kormányrendelet csak elvileg átmeneti, az végleges beépítésre kerül majd az EKHO törvénybe. A viszonylag rövid adójogszabály jelentős részét a tevékenységek foglalkoztatási kóddal ellátott listája teszi ki, ezek jellemzően művészeti, média és sport-tevékenységek. Az EKHO részletes szabályaira friss, tárgyilagos, száraz összefoglalót készített az Előadóművészi Jogvédő Iroda. Ez a cikk az EKHO speciális összefüggéseinek bemutatását célozza meg, de arról a szociológiai arcátlanságról nem lesz szó, hogy a sportolók és sportvezetők számára az EKHO keret akár félmilliárd forint is lehet.

Az EKHO csak a „második” jövedelemre alkalmazható

Az EKHO alany lehet vállalkozó, de munkavállaló is. A lényeg, hogy legyen valahol „bejelentett”, itthon vagy más egyezményes országban. Az „általános szabályok szerinti” jövedelem azt is jelenti, hogy az átalányadózó egyéni vállalkozó nem fér hozzá az EKHO előnyeihez, így előbb normál fizetést kell kapnia, aztán jöhet az EKHO.

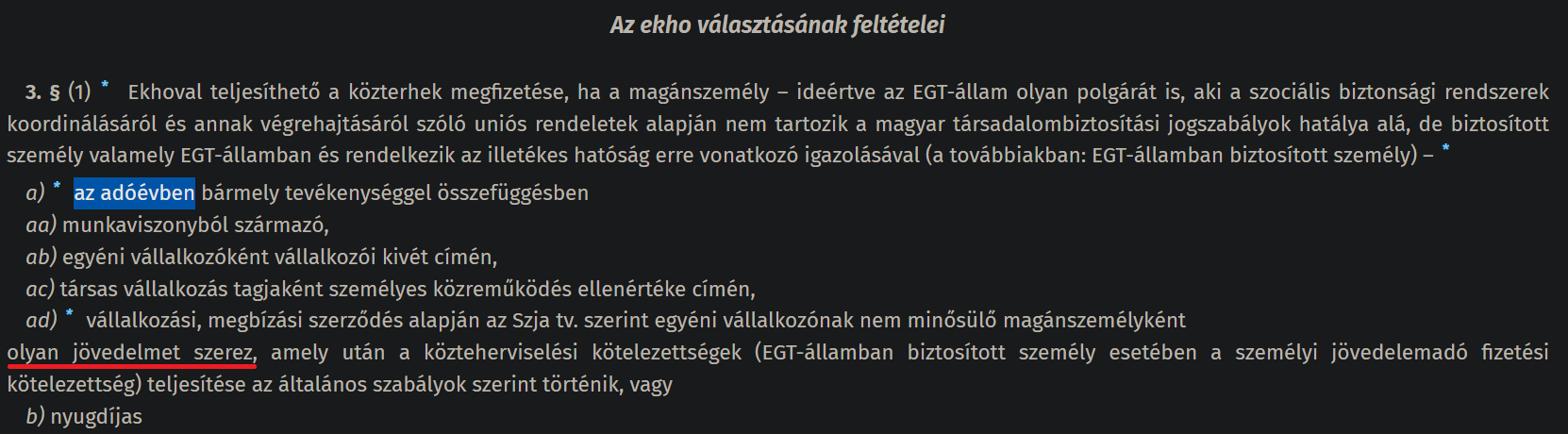

Ha megbízásos jogviszony esetén az EKHO-s bejelentett járandósága nem éri el a minimálbér szintjét, akkor az alap EKHO keret sem 60 millió forint, hanem arányosan kevesebb. Így ha a megbízásos jövedelem például az év elején érvényes minimálbér 10 százaléka, akkor az éves EKHO keret 6 millió forint. Az ész nélkül összeállított törvényszöveg azonban nem határozza meg, hogy mikor kell az általános szabályok szerinti jövedelmet megszerezni, sőt kifejezetten úgy szól, hogy „az adóévben … olyan jövedelmet szerez”. Ezért aztán a magánszemély nyilatkozhat, hogy kell neki az EKHO, de aztán csak decemberre hozza össze az ehhez szükséges jövedelmet. A szabálytalan nyilatkozatért ugyanis nem a kifizető felel, hanem a magánszemély.

Munkavállalói EKHO esetén azonban a minimálbér az elvárt szint! Ha ez külső foglalkoztatásból ered – ideértve a normál egyéni vállalkozást és a társas vállalkozást is – akkor „igazolnia” kell, hogy van általános szabályok szerinti jövedelme, de az igazolás mibenlétéről a törvény nem rendelkezik.

Forintban OK, de EURÓ esetén nem alkalmazható az EKHO, kivéve …

Az EKHO a munka törvénykönyvének logikájára épít, amikor kizárólag forintban beérkezett jövedelmekre engedi alkalmazni az EKHO-t, csakhogy egy adótörvény nem szankcionálhatja a fizetési műveleteket a Lisszaboni szerződés szerint (65. cikk (3)), így ha valaki Euróban kapná a jövedelmet és pusztán ezért adóztatnák meg brutálisan, akkor az Európai Unió Bíróságához fordulhatna azzal, hogy az EKHO törvény sérti a közösségi irányelveket. Ugyanez a munka törvénykönyve kapcsán nem fordulhatna elő, hiszen legfeljebb az árfolyamkülönbözet jelenthetne adóalap-eltérést, ezért az nem tekinthető szankcionálásnak.

Egyes sportvezetők esetén azonban a törvény pofátlanul kivételt is megfogalmaz, sőt még a forintra való átszámítási szabályokat is meghatározza. A 2019.07.24-től érvényes szabály indoklása csupán annyit közöl, hogy a nemzetközi sportszövetségek foglalkoztatottjai számára nem csak forintban, hanem külföldi pénznemben is kifizethető az EKHO szerint adózó jövedelem, feltéve, hogy a magánszemély külföldön is végez munkát. Ennek fényében még hangsúlyosabb a többiekre az Euróban való kifizetés szankcionálása.

Nem világos és bírósági gyakorlattal nem rendezett kérdés az, ha a bevétel forintszámlára érkezik, hiszen oda nem lehet Eurót „jóváírni”. A kérdésben az adóhatóság tájékoztatási részlegének munkatársai is ingadózó állásponton vannak, elsősorban a „folyósított” kifejezés okán. A 2005-ben megfogalmazott jogalkotói szándék zavaros, de a törvényszöveg már akkor is arra készült, hogy Magyarországon hamarosan bevezetésre kerül az EURÓ. Azóta közel 20 év telt el, az EURÓ bevezetés – mint Magyarország törvényes fizetőeszköze – pedig még tervben sincs.

A színházi fodrászok panasza miatt léphetett a kormány? Dehogyis.

A taxisok mellett a fodrászok a dedikált alanyai az újkatázásnak, utóbbiak pedig gyakran dolgoznak a művészvilágnak. Mivel ők nem fognak második vállalkozást fenntartani, a 13% kifizetői EKHO pedig túl drága volt, így azt egy tollvonással eltörölték 2022.09.01-től. Így a hétköznapokon újkatás fodrászokat foglalkoztató kulturális intézményeknek legalább a minimálbér összegű munkabért kell fenntartaniuk, de a munkaidőt le kell szállítani heti 35 órára. A munkabér feletti részre jöhet a 15% EKHO-s jövedelem. Az előbbi bérszámfejtéses esethez képest az újkatázás mellé is választható az EKHO alanyiság.

A tiltást feloldotta az első katázási korrekciókat tartalmazó kormányrendelet, de továbbra is szükség van egy részmunkaidős állásra. Ez pedig elég bonyolult feltétel. Ha ezt mégis sikerülne fenntartani, akkor az újkatás fodrász fizetheti a 15% EKHO-t. Sőt, ez a bevétele mentes az iparűzési adó alól. A szóban forgó színházi fodrász így adhat számlát második vállalkozás nélkül.

Ez is lehetne magyarázat, csakhogy sokkal valószínűbb, hogy a média számára akart kedvezni a kormány, hiszen ott béreket kell emelni az infláció miatt és ehhez plusz forrás kell. A 13% eltörlése pedig milyen jól jön…

Intő példa: Ördög Nóra és az EKHO

Közéleti szereplőként vallott nemrég az EKHO alanyiság árnyoldaláról Ördög Nóra. A közismert műsorvezető gyermekvállalása alacsony CSED és GYED mellett zajlott, ami konfliktushoz vezetett. Végül egy konkurens TV csatornához való távozását eredményezte. A szomorú eset rávilágított arra, hogy az alacsony adózással megvont juttatások milyen drámai következményekkel járhatnak, akár az egész életpályára kiható eseményt indukálhatnak. A teljes képhez tehát hozzátartozik, hogy az EKHO alatt nincsenek adókedvezmények, járulékkedvezmények, nem tölthető az adóval az egészségpénztári számla és jellemzően a minimálbér az ellátási alap, így alacsony lesz a táppénz és a nyugdíj is.

Az átalányadózással szemben az EKHO havi 1 millió forint bevétel mellett is gyengébb nettó kihozatalú

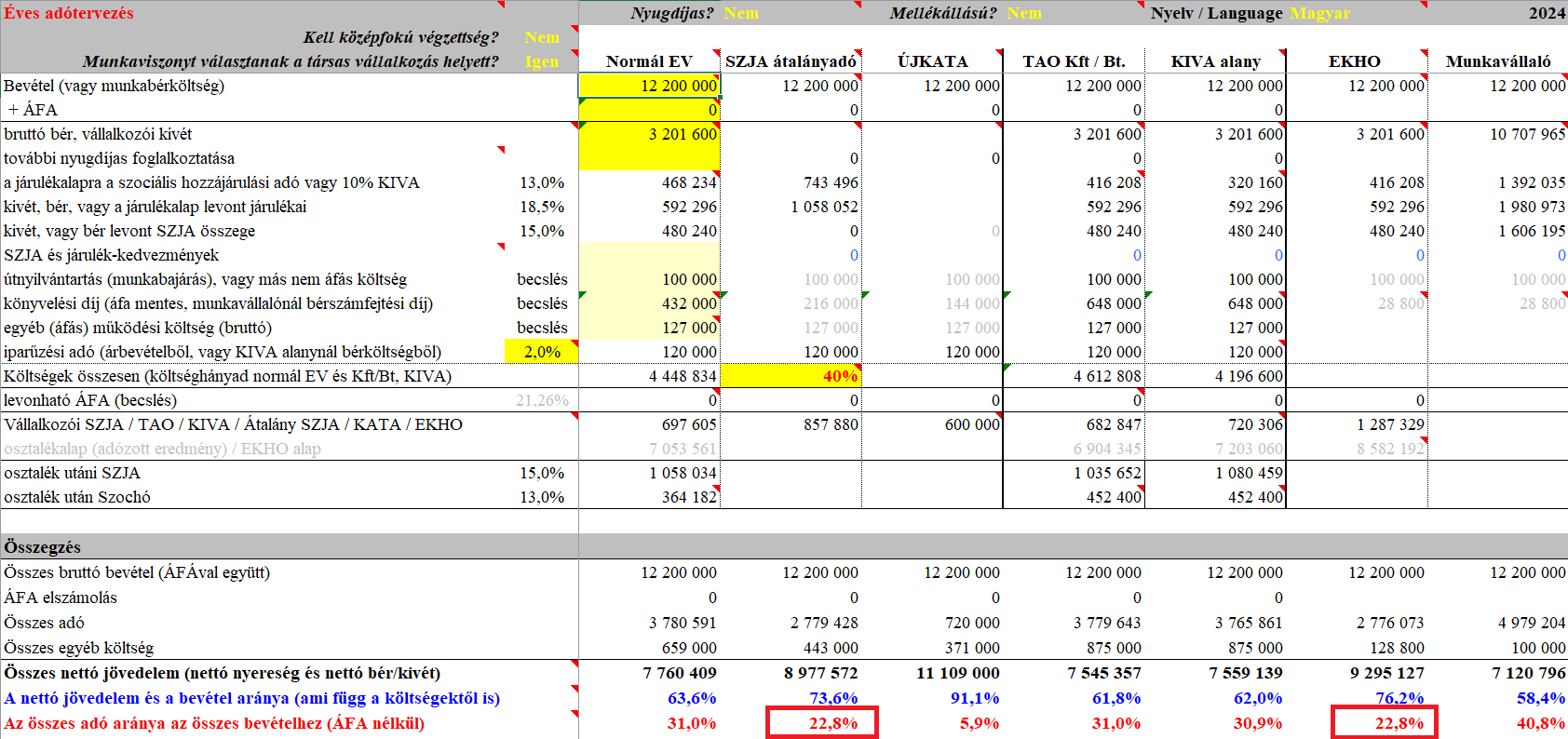

A FairConto Zrt. adótervező táblái szerint a munkavállalói EKHO 2022.09.01-2022.12.31. időszakban még havi 1 mFt esetén se tudott kedvezőbb lenni, mint az átalányadó, de 2023-tól ehhez már nem elég az átalányadózás adómentes sávja, éves szinten az EKHO beéri az átalányadózást, havi 2 millió forint bevételnél már közel havi 180 ezer forinttal több kihozatalt biztosít. A breakeven 2024-ben 12,2 mFt volt, az alábbi táblázat ezt mutatja.

Mentőöv? Dehogy!

A jelenleg is EKHO szerint adózó 43 ezres körről csak a NAV rendelkezik adatokkal, de közérdekű adatigénylés formájában lekérdezésre került az EKHO alanyok száma, 1 millió forintonkénti sávos jövedelmi bontásban. A munkaviszonyban állóknál a kifizetői EKHO eltörlése a médiavállalatok eredményét javítja, abból egyáltalán nem kötelesek azonos összegű béremelést adni, akár hivatkozhatnak arra is, hogy tevékenységükre hamarosan súlyos kihatással fog bírni a visszatérő reklámadó, miközben az ágazatban nincs semmiféle extraprofit.

A Pénzügyminisztérium sajtónak elküldött nyilatkozatában azonnal megdícsérte önmagát a kifizetői EKHO eltörléséért és közölte, hogy „akinek nem felel meg az új kata vagy azt nem választhatja, más kedvező adózási mód áll a rendelkezésére”. A fenti kalkulációból azonban jól látszik, hogy a katázáshoz képest az átalányadózás is közel háromszoros adózású, ráadásul ott a könyvelési díj is csökkenti a nettó kihozatalt. A legarcpirítóbb az, amikor a régikatások számára a minisztérium beajánlja „kedvező” adóként a KIVA választását…

A nyugdíjas művészeknek, újságíróknak, íróknak viszont jól jöhet az EKHO

Vonzóbb lehet nyugdíjasnál elfogadni az EKHO nyilatkozatot és 9,5%-ot levonnia a belföldi kifizetőnek, ráadásul a nyugdíjas esetén az EKHO keret egyből 60 millió forint, de a nyugdíjasnak nincs szüksége egy „általános szabályok” szerint adózó állásra se. A nyugdíjas EKHO-snak elég egy adószám, hogy számlázzon, nem kell egyéni vállalkozást kiváltania vagy fenntartania. Ha az ilyen EKHO-s külföldre számláz, akkor saját maga vallja be az EKHO-t az SZJA bevallásában. Az egyéni vállalkozás ugyanis egyáltalán nem kötelező, ahogy azt az esetemben a bíróság tényként rögzítette a NAV elleni peremben (nahát, ott is jogszabályt sértett a NAV…).

A részvénytársaságok részvényesei nem esnek bele a társas vállalkozó fogalmába, ezért csak munkavállalóként lehetnek az EKHO alanyai, ahogy azt a NAV is megerősítette.

Hogyan lehetek a saját cégemben EKHO-s?

Rendszeres kérdés, hogy miként lehet az EKHO előnyeit kihasználva olyan munkakörre hivatkozni, amely kellően megalapozott és azt a NAV nem kezdheti ki a rendeltetésszerű joggyakorlás nevű jogalkotási förmedvénnyel. A rendeltetésszerűség követelménye súlyos jogbiztonsági probléma a magyar adózás terén, hiszen azt tételes szabályokkal kellene kezelni, de erre a magyar jogalkotó lusta.

Az EKHO törvényben felsorolt munkakörök közül a leggyakoribb az szokott lenni, ha a 2136-os FEOR kódú grafikus és multimédia-tervezői munkakörre létesít jogviszonyt a vállalkozás tulajdonosa/vezetője. Bár az adóhatóságnak kellene bizonyítani, hogy a munkakör hamis volt, ebben segítségére lehet egy NAV párti bíró, aki ilyenkor a bizonyítást kihajítja az eljárásból, sőt azt az adózótól várja el. Az kifejezetten a magyar igazságszolgáltatás függetlensége ellen szól, hogy egyre több volt közigazgatási szereplőt neveznek ki bíróvá, aki 2010 után került pozícióba és kifejezetten 2010 után futottak be karriert.

Ezért aztán olyan munkakört kell választani, amit nem tud kikezdeni pusztán agresszív minősítéssel az adóhatóság. Ilyen lehet az is, amikor az adott vállalkozás a honlapját regisztráltatja az NMHH nyilvántartásában, majd aktív tevékenységként írásokat, cikkeket jelentet meg. Az NMHH számos olyan szakportált tart nyilván, amelyek a saját piaci területük kapcsán jelentetnek meg híreket, információkat. Ennek a főszerkesztői pozíciója már alig lenne támadható a NAV részéről, pusztán minősítések által.

Gondok vannak a mellékállású EKHO körül

Most, hogy nincs kifizetői EKHO, boldog-boldogtalan gondolja magát művésznek-újságírónak és a főállás melletti munkájukat ezzel kívánják a megdrágult vállalkozás helyett magánszemélyként letudni. Így égető probléma, ha a mellékállású EKHO szabályozása nincs rendben. A témában a NAV által küldött válasz szerint a mellékállású EKHO-s megbízott biztosított is meg nem is, be is kell jelenteni, meg nem is(!). Ha mellékállásúként pusztán az EKHO miatt válik valaki biztosítottá és őt mégis be kellene jelenteni, akkor sajnos ez az opció a NAV nyomtatványából 2007. óta hiányzik. Ez alól a hiba alól nem ad felmentést az EKHO törvény nemrég reflektorfénybe került zavaros, hézagos kotyvalékszövege sem.

A NAV részéről megemlítették – lehet, hogy azért, hogy ezt a jogalkotó orra alá dörgöljék – az adózás rendjének egy problémás pontját is (Art. 1. sz. melléklet 11.), ami meghatározhatatlan esetben mentesíti a kifizetőt a biztosítási bejelentés alól. Érthető a NAV részéről a szakasz megemlítése, hiszen az teljesen inkoherens a TB szabályokkal (Tbj. 6.§ (1) f)), a „díjazás ellenében munkavégzésre irányuló egyéb jogviszony” fogalmával. Csak remélni lehet, hogy esetleg ezt a zagyvaságot is helyre teszi valamikor a jogalkotó.

Népi nyilatkozatosdi-játék

Ha nem vállalkozási jövedelem az EKHO, akkor nyilatkozatot kell tenni a kifizető felé. Ezt a nyilatkozatot rendre nem a magánszemély készíti el, hanem vele csak aláíratják. A bérszámfejtők azonban nem ismerik ezeket a nyilatkozati formákat – hiszen azt a bérszámfejtő szoftverek se alkalmazzák – és idegenkedni szoktak attól az esettől, ha a nyilatkozatot kapják és azon nem ellenőrizhető tények szerepelnek.

A munkavállalói EKHO esetén a munkáltató szokta a nyilatkozatot előkészíteni és az viszonylag egyszerű formátumú lehet, amire ajánlható ez a minta. Külső, általános szabályok szerinti jövedelmek esetére nem látható előre, hogy a kifizető milyen igazolást vár el és elfogadja-e, hogy majd az adóév során, de később lesz meg az általános jövedelem. Így az ehhez használható nyilatkozati minta körül több vita alakulhat ki.

Ruszin Zsolt, a FairConto Zrt részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}