A Magyar Könyvvizsgálói Kamara felfokozott helyzetben tart Elnökségi ülés 2026.06.12-én (pénteken). A minőségellenőrzés körüli vita nemcsak az e-aláírásról, a digitális archiválásról és a MIR-kérdőívről szól. Az igazi kérdés az, hogy meddig lehet könyvvizsgálói jelentéseket kibocsátani érdemi audit-infrastruktúra, szoftveres dokumentáció és ellenőrizhető munkafolyamat nélkül.

Nem technikai vita, hanem bizalmi válság

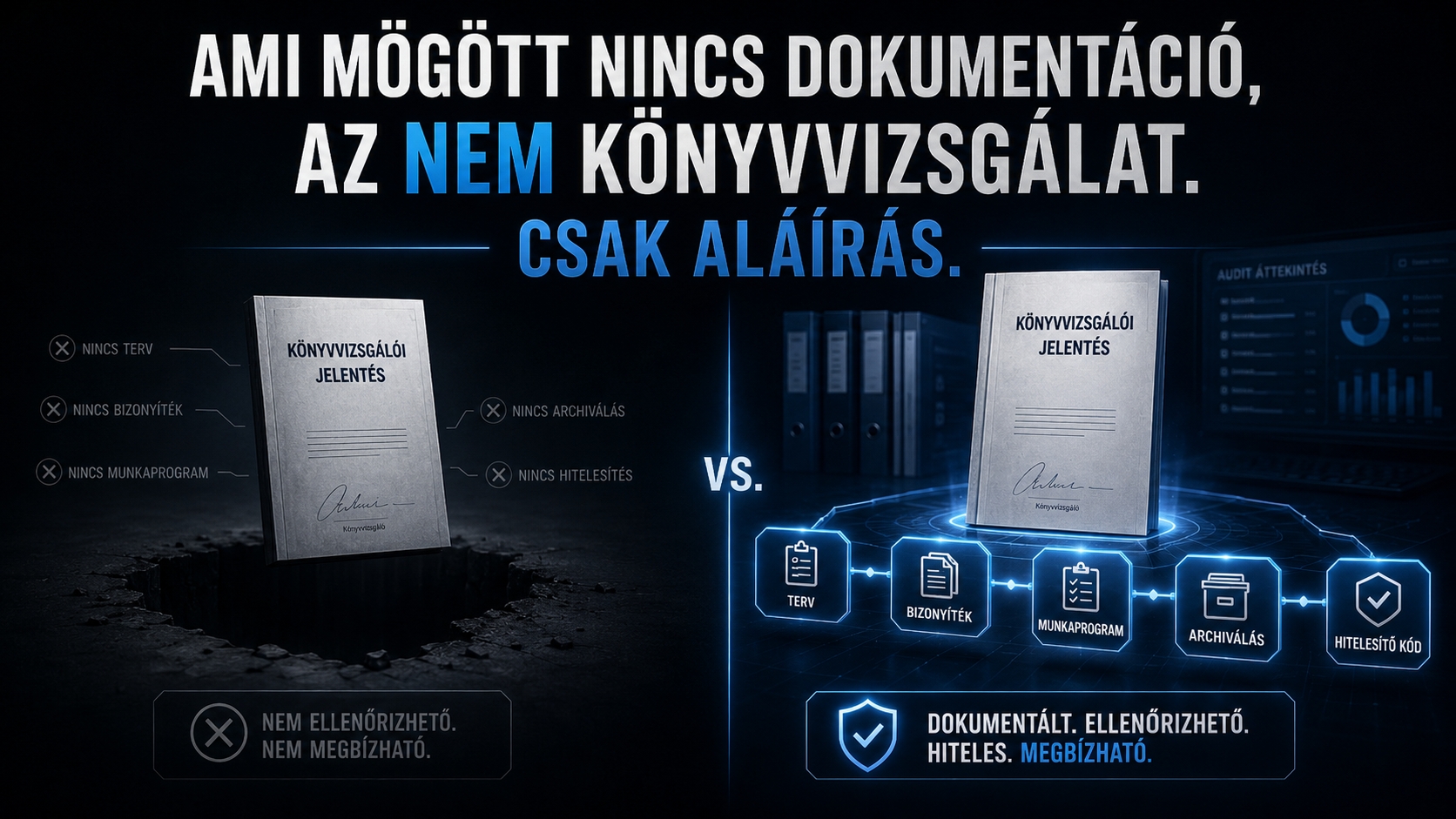

A könyvvizsgálói minőségellenőrzés tervezett módosítása körül kamarai szintű belső konfliktus alakult ki. A felszínen három téma látszik: a kötelező elektronikus aláírás, a digitális archiválás, a MIR-kérdőív. A valóság ennél egyszerűbb és kellemetlenebb: a könyvvizsgálói jelentések egy része mögött nem látszik az a szakmai munka, amelynek a jelentést meg kellene alapoznia. A könyvvizsgálat nem PDF-gyártás. Nem az a szolgáltatás lényege, hogy az éves beszámoló végére odakerüljön egy aláírt jelentés. A könyvvizsgálat lényege a kockázatok felmérése, a bizonyítékok megszerzése, a következtetések dokumentálása és a vélemény szakmai alátámasztása.

A szakma egyik része ezt évek óta így kezeli. Szoftvert használ, dokumentációt készít, munkaprogramot vezet, archivál, belső kontrollokat működtet és vállalja az ellenőrizhetőséget. A másik oldalon viszont tovább él az aláírásgyári modell: sok jelentés, kevés látható háttér, alacsony költség, minimális dokumentációs fegyelem. Aki rendesen dolgozik, annak komoly költsége van. Aki csak aláír, annak árelőnye van. Ez a torzulás a probléma évtizedek óta, amivel a kamara és a tagság is tisztában van. Persze arról a hitelességi problémáról se szabad megfeledkezni, amikor a könyvvizsgálói cég elkészíti a megfelelő dokumentációt, de a könyvvizsgálói vélemény mégsem azt tükrözi.

Forrong a minőségellenőrzési téma

A kamarai elnökség elé kerülő módosítás a minőségellenőrzési módszertani kézikönyv mellékleteit érinti. A tervezet közvetlenül három területet kezel: az e-aláírást, a digitális archiválást és a MIR-kérdőívhez kapcsolódó dokumentumbekérést. Az e-aláírásnál az alaphelyzet világos. Ha a könyvvizsgálói jelentést hiteles elektronikus formában kell kibocsátani, akkor a hibás vagy hiányzó e-aláírás nem apró technikai kellemetlenség. A jelentés hitelességéhez tartozik.

A digitális archiválásnál már nagyobb a feszültség. A javaslat nemcsak azt nézné, hogy van-e archívum, hanem azt is, hogy mikor készült el, tartalmazza-e a lényeges dokumentumokat, és teljesen elmaradt-e az archiválás. Ez azért fájdalmas, mert a digitális archívum nem utólag kozmetikázható kényelmesen. Nyoma van annak, hogy mi mikor állt rendelkezésre.

A MIR-kérdőívnél a vita arról szól, meddig terjedhet a minőségirányítási rendszer ellenőrzése. A kamara több megbízásból is kérne kulcsdokumentumokat. Ez önmagában indokolt, de csak akkor, ha a cél valóban a rendszer működésének ellenőrzése, nem pedig egy második, burkolt egyedi megbízásellenőrzés.

Mi várható az elnökségi ülésen? Visszalépés, halasztás, büntetésmérséklés!

Az ülés napirendjére és az előterjesztésre rálátó forrásaink szerint a legvalószínűbb forgatókönyv a puhítás. A kamara nem viszi végig változatlanul a legerősebb szankciós modellt. A 20–40 százalékos levonás túl nagy ellenállást váltott ki, ezért politikailag kezelhetőbb megoldás jöhet: átmenet, mérséklés, halasztás.

Ez azonban nem valódi megoldás, csak tűzoltás. A szakmai minimum nem attól lesz minimum, hogy az első évben félrenézünk. A digitális archiválás hiánya nem adminisztratív folt. Azt jelenti, hogy a könyvvizsgálati munka lezártsága, teljessége és időbelisége nem bizonyítható megfelelően. A közfelügyelet mozgástere sem végtelen. A teljes következménynélküliség nehezen védhető. Egy hatóság nem mondhatja azt, hogy a törvényi és szakmai dokumentációs minimumok megsértése lényegében nem számít. Ez már nem tagi kényelmi kérdés, hanem közbizalmi ügy, amely kapcsán egyre fenyegetőbb példa a BDO Magyarország körül kialakult helyzet.

A várható kompromisszum ezért valahol félúton lesz. A kamara csillapítja a tagi felháborodást, a közfelügyelet pedig megtartja az elvet, hogy a digitális archiválás nem fakultatív dekoráció.

A kritikusok álláspontja

A kritikusok szerint a tervezett szankciók aránytalanok. Álláspontjuk szerint egy alapvetően jó könyvvizsgálatot nem szabad azért lerontani, mert az archiválás, az aláírás vagy valamelyik dokumentum technikai kezelése hibás volt. Ebben van egy igazságmag. Nem minden adminisztratív hiba azonos súlyú szakmai hibával. Egy késedelmes archiválás és egy bizonyíték nélküli vélemény között különbséget kell tenni.

A kritikusok érvelése ott csúszik félre, amikor a dokumentáció hiányát formai hibának nevezik. A könyvvizsgálati dokumentáció nem adminisztrációs zaj, hanem az maga a bizonyítéki gerinc. Ha nincs terv, nincs kockázatfelmérés, nincs lényegességi számítás, nincs munkaprogram, nincs áttekintő lista, nincs teljességi nyilatkozat és nincs hiteles jelentés, akkor nem formai probléma van. Ilyenkor nincs igazolható könyvvizsgálati munka se. A dokumentáció nem azért kell, hogy a minőségellenőrnek legyen mit nézegetnie. A dokumentáció azért szükséges, mert a könyvvizsgálói vélemény csak akkor több egy aláírt nyilatkozatnál, ha mögötte ellenőrizhető szakmai út vezet a következtetésig.

Az „aláíró” könyvvizsgálók kockázata

A vita évtizedek óta fennáll, de eddig egyetlenegy kamarai vezetés és jogalkotói döntés se tudta megoldani az aláíró könyvvizsgálók ügyét. A piacon vannak olyan szereplők, akik évente irreálisan sok jelentést bocsátanak ki ahhoz képest, amekkora szakmai apparátus, dokumentációs háttér és minőségirányítás látszik mögöttük. Ez nem a kis praxisok elleni támadás. Egy egyéni könyvvizsgáló is dolgozhat kiválóan. A méret önmagában nem bűn. A probléma ott kezdődik, amikor a jelentésszám és a mögötte álló auditkapacitás között nincs életszerű kapcsolat.

Az aláírásgyári működés kárt okoz. Kárt okoz az ügyfeleknek, mert azt tanítja nekik, hogy a könyvvizsgálat csak kötelező melléklet. Kárt okoz a tisztességes könyvvizsgálóknak, mert lenyomja az árakat. Kárt okoz a szakmának, mert rombolja a könyvvizsgálói jelentés hitelét. A legnagyobb kár mégis az, hogy ez a modell jutalmazza a nem dokumentált működést. Aki nem fektet szoftverbe, képzésbe, munkatársba és minőségirányításba, az rövid távon olcsóbb tud lenni. Vagyis a piac a rosszabb működést finanszírozza, a jobb működést pedig bünteti.

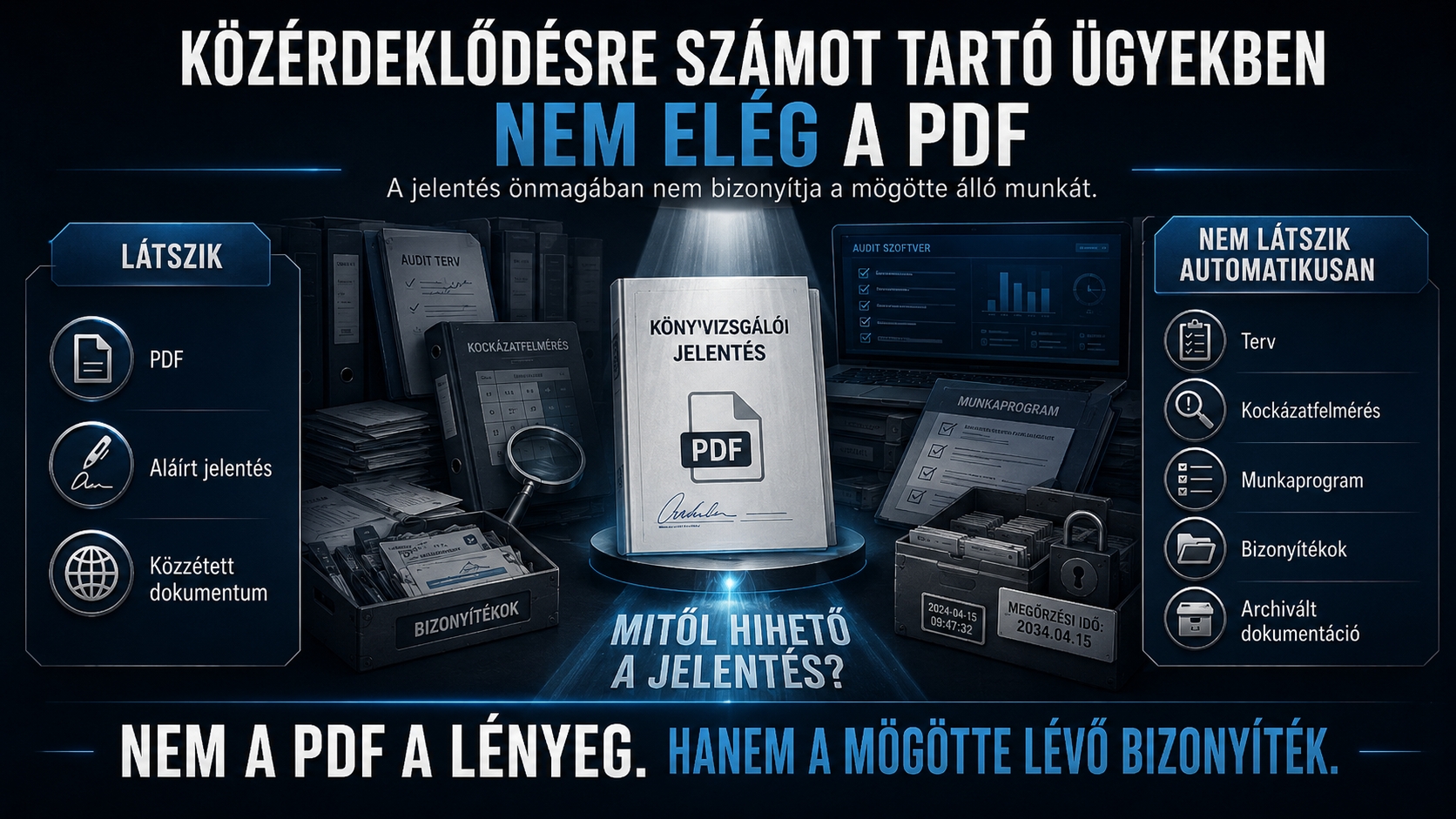

Közérdeklődésre számot tartó ügyek: ott már nem elég a PDF

A közérdeklődésre számot tartó gazdálkodóknál és a politikailag érzékeny ügyekben nem lehet megállni az aláírt jelentésnél. Ott a kérdés nem az, hogy van-e PDF, hanem az, hogy mitől hihető a PDF. A PADME alapítvány BDO-könyvvizsgálata körüli közérdeklődés is ezt a problémát teszi láthatóvá. Ilyen ügyekben a közfelügyeleti ellenőrzésnek nem a jelentés külalakját kell néznie, hanem a mögötte álló dokumentáció eredeti állapotát, időbeliségét, szoftveres mentését és bizonyítéki rendszerét, amihez gyakorlattá vált a szoftveres mentés teljes átadása a közfelügyelet számára. Ezért sem lehet a digitális archiválást technikai nyűgként kezelni. Az archívum azt igazolja, hogy a könyvvizsgálati dokumentáció mikor és milyen állapotban létezett. Ez a különbség az időben elvégzett munka és az utólagos mentőakció között.

A közfelügyeletnek ebben következetesnek kell lennie. Ha a kiemelt ügyekben szoftveres mentést, eredeti munkafájlokat és időbeliséget vizsgál, akkor a kamarai tömegellenőrzés sem maradhat a bemondás és egy PDF szintjén.

MIR-kérdőív: célzott kontroll kell, nem újabb adminisztratív köd

A MIR-kérdőív körüli vita külön kezelendő. A minőségirányítási rendszer ellenőrzése szükséges, de nem lehet parttalan fájlbekérő akció. A MIR-nek nem az a dolga, hogy minden papírt bekérjen, hanem az, hogy feltárja: működik-e a könyvvizsgáló kontrollrendszere. A jó MIR-ellenőrzés az ügyfél-elfogadást, a kockázatértékelést, az erőforrás-tervezést, a partneri áttekintést, a dokumentáció lezárását és a jelentéskiadás előtti kontrollt vizsgálja. Ezekből derül ki, hogy a minőségirányítás élő rendszer-e, vagy csak szabályzat a fiókban.

A kamarának itt pontosan kell céloznia. Ha túl sok irreleváns dokumentumot kér be, ellenállást termel. Ha túl keveset kér be, látszatellenőrzést végez. A középút nem a langyos kompromisszum, hanem a jól kiválasztott kulcsdokumentumok következetes vizsgálata.

A szoftverpiac: van megoldás, csak használni kellene

A digitális dokumentációra van piaci megoldás. A magyar könyvvizsgálói piacon évek óta elérhetők olyan rendszerek, amelyek támogatják a tervezést, a kockázatértékelést, a munkaprogramokat, a munkalapokat, az archiválást és a visszakereshetőséget. A szoftver nem helyettesíti a könyvvizsgálót. Nem gondolkodik helyette, nem gyakorol szakmai szkepticizmust, nem állapítja meg önállóan a véleményt. De rendet kényszerít a folyamatra. Megköveteli, hogy legyen terv, legyen munkaprogram, legyen dokumentáció, legyen lezárás, legyen archívum.

Aki ezt használja, annak magasabb a költsége. Aki nem használja, annak kényelmesebb és olcsóbb a működése. A kamara döntése ezért nemcsak technikai döntés. Arról is szól, hogy a szabályozás a dokumentált munkát vagy az olcsó aláírást díjazza. A szoftverpiac létezése miatt az a magyarázat már nem működik, hogy nincs eszköz. Eszköz van. A kérdés az, hogy van-e akarat a szakmai minimum kikényszerítésére.

A könyvvizsgálói kamara dilemmája

A kamara nehéz helyzetben van, de nem megoldhatatlanban. Egyszerre kell kezelnie a tagi ellenállást, a közfelügyeleti elvárásokat, a kisebb praxisok terheit és a szakmai minimumot. A tagi érdeket azonban nem lehet összekeverni a legrosszabb gyakorlatok védelmével. A tagi érdek nem az, hogy ne legyen ellenőrzés. Nem az, hogy az archiválás hiánya ne számítson. Nem az, hogy a dokumentáció nélkül dolgozók piaci előnye érintetlen maradjon.

A tagi érdek az, hogy azonos szabályok szerint versenyezzenek a könyvvizsgálók. Aki dolgozik, dokumentál, archivál és ellenőrizhető, az ne legyen drágábbnak látszó bolond a piacon. Aki pedig aláírásgyárként működik, az ne élvezzen hallgatólagos kamarai védelmet. Ha a kamara most túlzottan meghátrál, az üzenet világos lesz: a dokumentáció fontos, de csak addig, amíg nem fáj. Ez szakmailag rossz üzenet. Mi lenne a valódi megoldás?

A vita most hiba-százalékokról szól. 40 százalék, 20 százalék, 10 százalék, figyelmeztetés, átmenet. Ez tüneti kezelés.

A valódi kérdés az, hogy a könyvvizsgálói jelentés kibocsátható-e úgy, hogy a fő dokumentumok megléte csak évekkel később, egy esetleges minőségellenőrzésnél derül ki. Ez a rendszer eleve késésben van. Utólag akarja ellenőrizni azt, aminek a jelentés előtt kellene bizonyíthatóan léteznie. A minimális szakmai megoldás az lenne, hogy a fő dokumentumok megléte a jelentéskibocsátás előfeltétele legyen. Nem minden munkalapot kell előre központi rendszerbe rakni, de a könyvvizsgálati munka gerincének léteznie kell a jelentés előtt, és ezt hitelesen igazolni kell.

A fő dokumentumok köre nem egzotikus elvárás. Terv, kockázatfelmérés, lényegesség, munkaprogram, fő vizsgálati területek dokumentációja, áttekintő lista, teljességi nyilatkozat, hiteles jelentés. Aki ért a könyvvizsgálathoz, pontosan tudja: ezek nem készülnek el érdemi munka nélkül. Vagy ha mégis, az már maga a probléma.

A FairConto Audit másfél évtizedes javaslata: kamarai felhő, zárt MI, hitelesítő kód

A FairConto Audit már másfél évtizede azt javasolta az akkori kamarai elnöknek, hogy a könyvvizsgálati minimumdokumentációt ne utólag, ellenőrzési helyzetben kelljen elővenni, hanem valós időben kelljen feltölteni egy kamarai, zárt rendszerbe. A modell lényege egyszerű. A kamara elnöke által most is listázott fő dokumentumokat a könyvvizsgáló a jelentés kibocsátása előtt feltöltené a kamara felhőjébe. A rendszer nem tenné nyilvánossá a dokumentumokat, és nem engedné ki őket a külvilágba. Egy zárt, külső hozzáféréstől elzárt mesterséges intelligencia olvasná, értelmezné és ellenőrizné a minimumdokumentáció szerkezeti meglétét.

Ezzel az adatvédelmi probléma kezelhető. A dokumentumok nem kerülnének nyilvánosságra, az ügyféladatok nem válnának piaci vagy hatósági adatbázissá, a rendszer pedig nem tartalmi ítéletet hozna a könyvvizsgálói vélemény helyességéről. A funkciója minimumkontroll lenne: megállapítaná, hogy a fő dokumentumok léteznek, értelmezhetők, és a jelentés kibocsátása előtt kerültek rögzítésre. A feltöltés után a rendszer hitelesítő kódot adna az éves beszámoló könyvvizsgálói jelentéséhez. Ez a kód nem a dokumentumokat mutatná meg. Csak azt igazolná, hogy az adott jelentés mögött a minimális könyvvizsgálati dokumentáció a kamarai rendszerben rögzítésre került.

A kód alapján bárki nyilvánosan lekérdezhetné, hogy az adott könyvvizsgálói jelentés mögött van-e dokumentáció. Nem látná a munkalapokat. Nem férne hozzá az ügyféladatokhoz. Csak a létezés és a rögzítés ténye lenne visszaigazolható. A beszámoló közzétételekor az OBR technikailag ellenőrizhetné, hogy a könyvvizsgálói jelentéshez tartozik-e érvényes kamarai dokumentációs kód. Ha nincs kód, a jelentés mögötti minimumdokumentálás nem igazolt, a könyvvizsgálói jelentés feltölthető maradna, de hibajelzést tartalmazna – amit épeszű könyvvizsgáló nem hagyna. Ez elképesztő tisztulást jelentene és szó sincs arról, hogy a kulcsdokumentumok elkészítése és feltöltése kivitelezhetetlen feladat lenne.

Egy ilyen rendszer 2028-tól működhetne. Nem kellene megvárni újabb évtizedes szakmai vitákat. A technológia rendelkezésre áll. A dokumentumkör ismert. A szakmai minimum definiálható. A közfelügyelet érdeke is ezt diktálja.

Összefoglalás

A kamarai minőségellenőrzési ügy nem digitalizációs apróság. Az e-aláírás és a digitális archiválás csak felszínre hozta azt, amit a szakma régóta tud: a könyvvizsgálói piacon jelen van az aláírásgyári működés. A mostani elnökségi döntés várhatóan visszalépéssel, halasztással vagy büntetésmérsékléssel zárul. Ez rövid távon kezelheti a kamarai feszültséget, de szakmai megoldást nem ad. A szakmai megoldás az (az lenne), ha a könyvvizsgálói jelentés mögött a fő dokumentumok létezése már a jelentés kibocsátásakor igazolt. Nem utólag, nem bemondásra, nem ellenőrzésre összerakva, hanem valós időben, zárt kamarai rendszerben, hitelesítő kóddal.

A könyvvizsgálatnak vissza kell térnie ahhoz az alapelvhez, amelyet soha nem lett volna szabad feladni: jelentés csak dokumentált munka után születhet. Ami mögött nincs igazolható dokumentáció, az nem könyvvizsgálat, hanem aláírás.

Ruszin Zsolt, a FairConto Zrt. részvényese (és a FairConto Audit Kft. ügyvezetője)

Save as PDF

Save as PDF