A könyvvizsgálat elvileg arra való, hogy időben jelezze, ha a beszámoló és a valóság már nem ugyanabban az épületben lakik. A PADME-ügyben viszont úgy tűnik, a tiszta vélemény még akkor is fehér maradt, amikor a számok körül már rég vörösen villogott a sziréna.

A botrány napja: amikor az ÁSZ felkapcsolta a villanyt

2025. március 19-én az Állami Számvevőszék (ÁSZ) nyilvánosságra hozta a Pallas Athéné Domus Meriti Alapítvány, vagyis a PADME gazdálkodásáról szóló jelentését. Az ÁSZ közlése szerint azt vizsgálták, hogy érvényesültek-e az alapítványra bízott vagyon tekintetében a felelős gazdálkodás követelményei. A válasz a jelentés alapján röviden: nem igazán. Az ÁSZ azt írta, hogy számos hiányosságot állapított meg, javaslatokat fogalmazott meg, és a közvagyon nem megfelelő kezelésével kapcsolatos gyanú miatt büntetőfeljelentést tett. Ez volt az a pillanat, amikor az MNB-alapítványi konstrukció már nem csak újságcikkek, politikai viták és bennfentes pletykák tárgya volt, hanem hivatalos számvevőszéki ügy. Ma már nem az a fő kérdés, hogy indul-e a kártérítési per a könyvvizsgáló ellen, hanem az, hogy mikor?

A teljes ÁSZ-dosszié külön oldalon érhető el: a PADME, a Neumann János Egyetemért Alapítvány és az MNB számvevőszéki ellenőrzése. Itt megtalálható a PADME gazdálkodásának ellenőrzéséről szóló összefoglaló is.

Éveken át tartó tiszta vélemények, sötét háttér

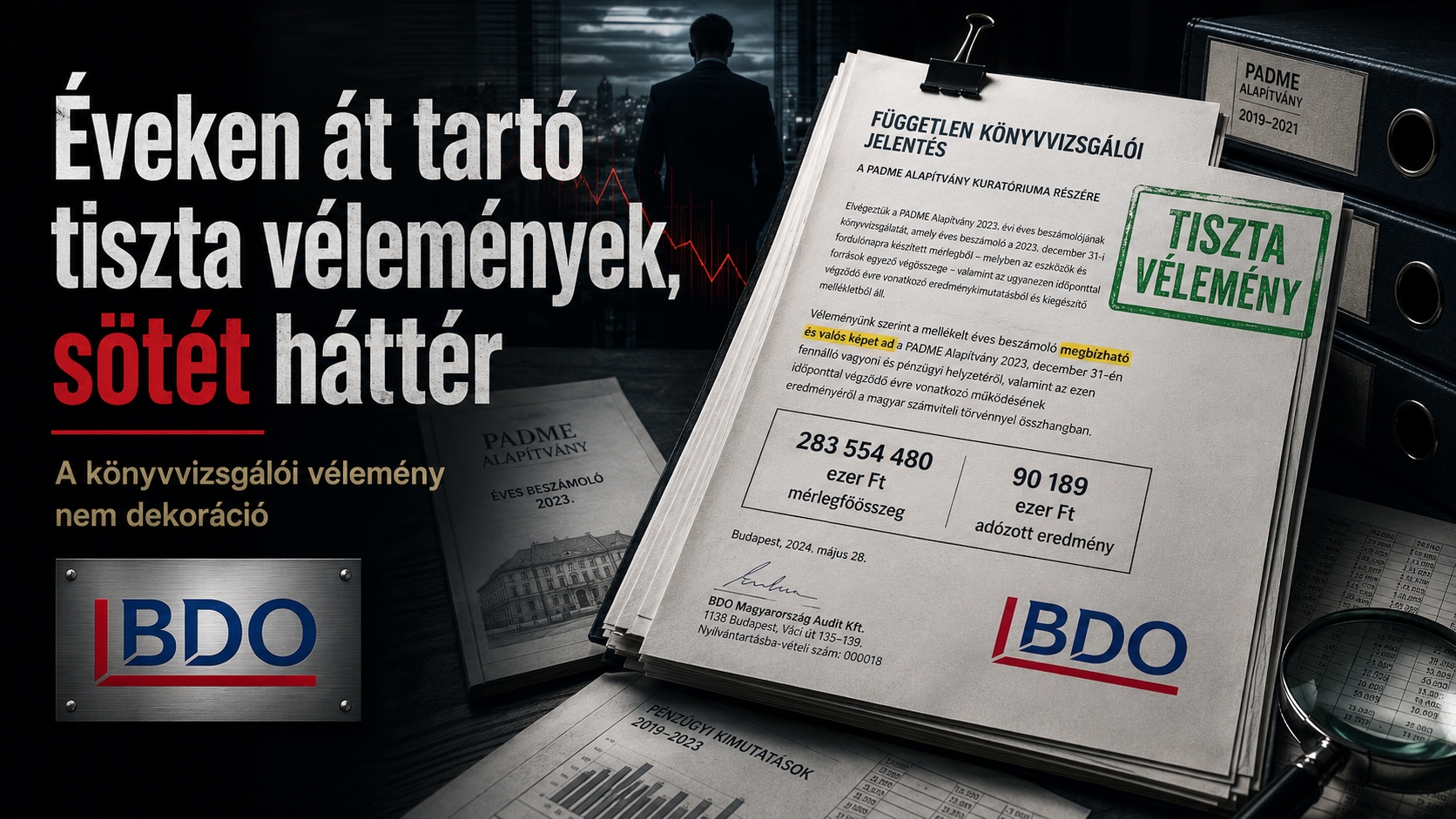

A PADME 2023-as beszámolójához kapcsolódó független könyvvizsgálói jelentés szerint a BDO Magyarország Könyvvizsgáló Kft. elvégezte az alapítvány 2023. évi egyszerűsített éves beszámolójának könyvvizsgálatát. A jelentésben az szerepel, hogy a beszámoló mérlegfőösszege 283 554 480 ezer forint volt, az adózott eredmény pedig 90.189 ezer forint nyereség. A könyvvizsgálói vélemény kulcsmondata különösen erős: a BDO szerint a beszámoló „megbízható és valós képet ad” az alapítvány 2023. december 31-én fennálló vagyoni és pénzügyi helyzetéről, valamint a 2023-as üzleti év jövedelmi helyzetéről.

Ez az a mondat, amely köré egy esetleges kártérítési per felépülhet.

Nem azért, mert a könyvvizsgáló felel minden rossz üzleti döntésért. Nem felel. Nem azért, mert a könyvvizsgáló vagyonkezelő, kurátor vagy befektetési döntéshozó lett volna. Nem az. Hanem azért, mert ha egy beszámolóban százmilliárdos nagyságrendű befektetés szerepel, akkor a könyvvizsgálói vélemény nem dekoráció. Az piaci, hitelezői, alapítói és közbizalmi funkciót tölt be.

A könyvvizsgáló nem jós, de nem is dísznövény

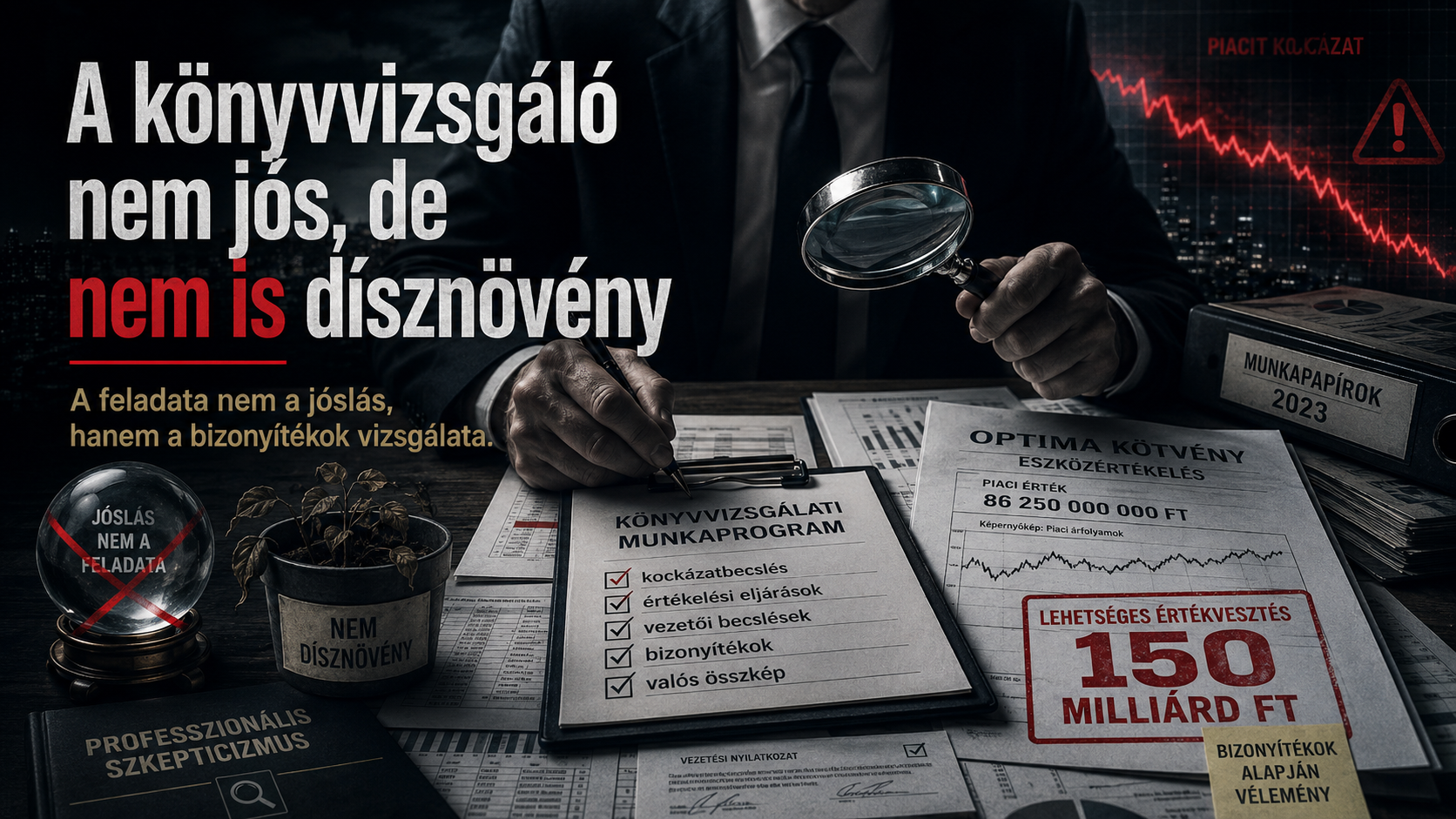

A könyvvizsgálat nem garancia arra, hogy egy szervezetnél soha nem történhet vagyonvesztés. A könyvvizsgáló nem jövőbelátó, nem nyomozóhatóság, nem vagyonőr. Ez az egyik oldal. A másik oldal viszont az, hogy a könyvvizsgáló nem is pecsételőautomata. A feladata nem az, hogy a vezetés által elé tett számokat udvariasan továbbengedje. A könyvvizsgálat lényege éppen az, hogy a beszámoló lényeges hibás állítástól való mentességére megfelelő és elegendő bizonyítékot kell szerezni.

A PADME esetében pedig az ÁSZ nem apró adminisztratív hibákról beszélt. Az ÁSZ összefoglalója szerint az alapítvány beszámolóiban az Optima Befektetési Zrt. által kibocsátott kötvény könyv szerinti értéke nem tükrözte a befektetés tényleges piaci értékét. Az ÁSZ szerint a kötvényt bekerülési értéken tartották nyilván, miközben 2024-ben akár 150 milliárd forint értékvesztés elszámolása lett volna indokolt. Ez nem egy kerekítési eltérés. Ez nem az „elcsúszott egy cella az Excelben” esete. Ez egy olyan nagyságrend, amelynél a könyvvizsgálati dokumentáció, a kockázatbecslés, az értékelési eljárások és a vezetői becslések vizsgálata kulcskérdéssé válhat, ami akár a teljes befektetési tevékenység újraszervezését is okozhatta volna már 2019 utáni első beszámoló alapján is.

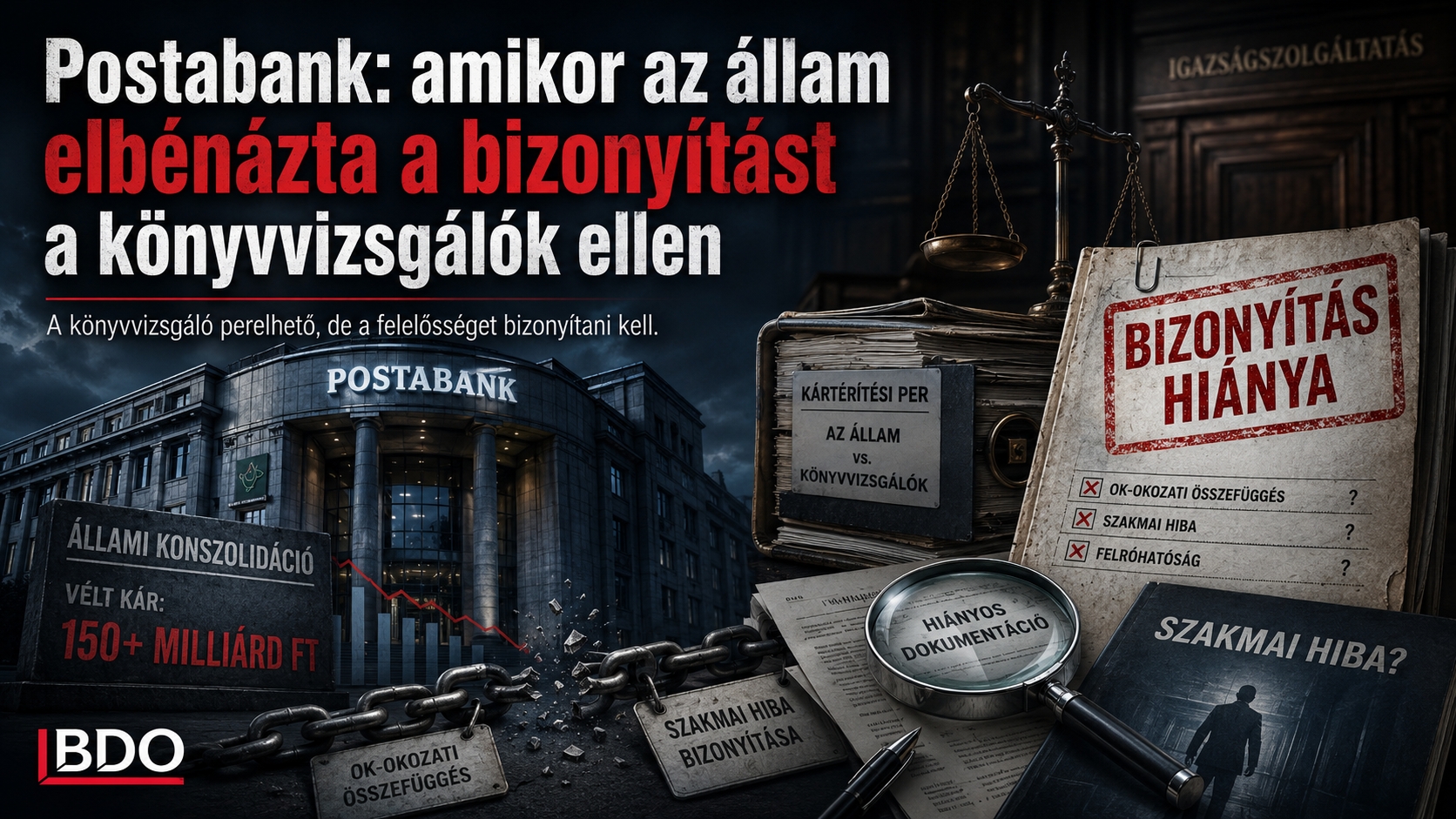

Postabank: amikor az állam elbénázta a bizonyítást a könyvvizsgálók ellen

A Postabank-ügy óta Magyarországon senki nem mondhatja komolyan, hogy a könyvvizsgálói felelősség csak elméleti probléma. Az állam már a kilencvenes évek végén megpróbálta a bank egykori könyvvizsgálóin számon kérni a vagyonvesztést, sőt a Deloitte-tal szembeni perben százmilliárdos nagyságrendű követelésről volt szó. A Postabanknál is ugyanaz a szerkezeti kérdés jelent meg, mint most a PADME-ügyben: mit ér a beszámoló melletti szakmai hitelesítés, ha utóbb kiderül, hogy a valós kockázatok jóval nagyobbak voltak, mint amit a papírok mutattak? A válasz kellemetlenül prózai: a könyvvizsgáló perelhető, de nem automatikus pénzautomata. A Postabank-perek tanulsága éppen az, hogy a nagy veszteség, az állami konszolidáció és a közfelháborodás önmagában kevés; bíróság előtt azt kell bizonyítani, hogy az audit szakmailag hibás volt, ez a hiba érdemben hozzájárult a kárhoz, és a kár összege jogilag is a könyvvizsgálón kérhető számon. A PADME-ügyben ezért a Postabank nem mentség, hanem figyelmeztetés: a kártérítési per logikája létezik, de az ügyet nem hangulatból, hanem bizonyítékból kell megnyerni.

A hozamvárakozás papíron se volt erős

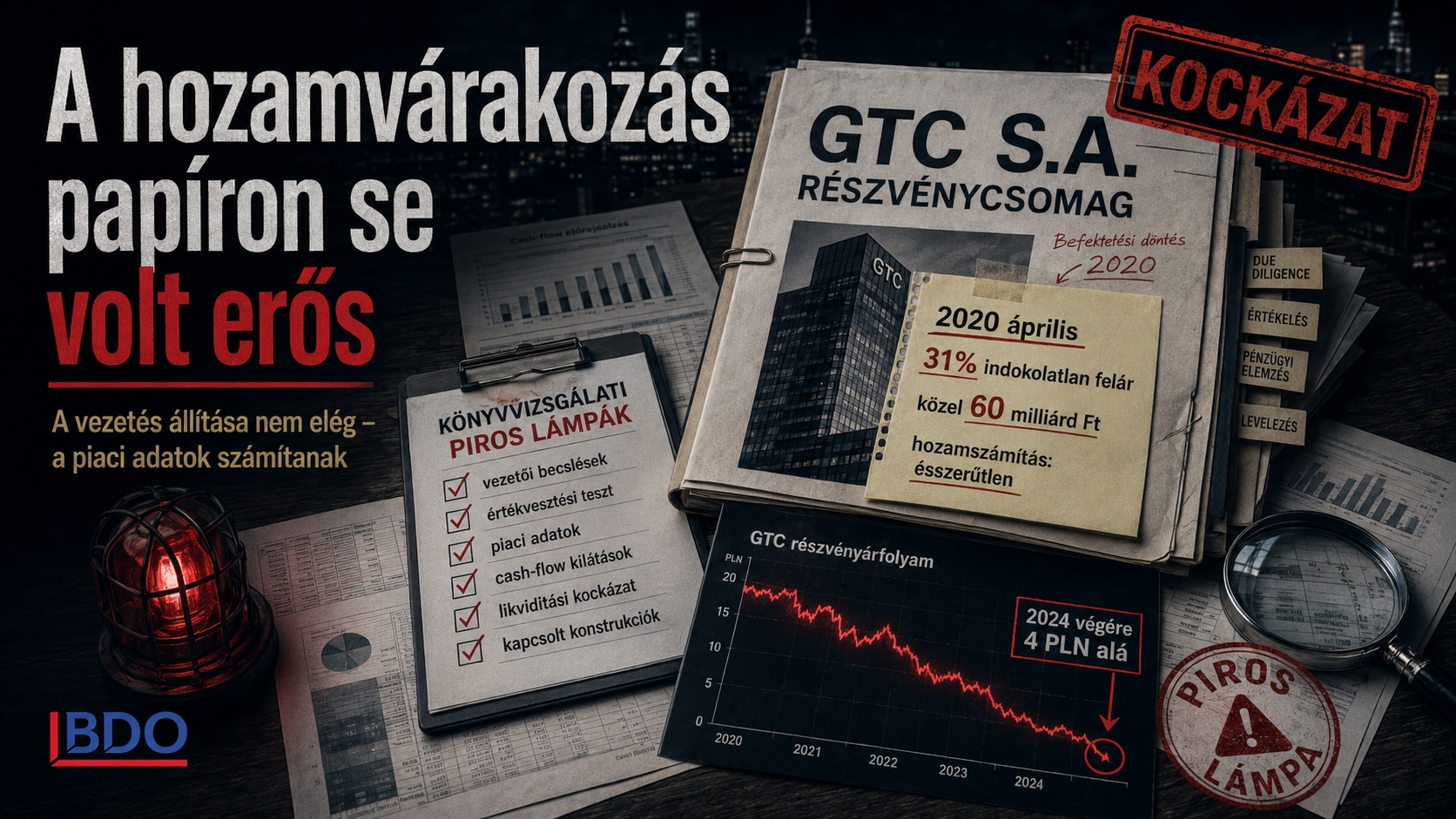

Visszatérve az MNB-re: az ÁSZ összefoglalója szerint a GTC S.A. részvénycsomagjának megvásárlására vonatkozó döntést 2020 áprilisában hozták meg, amikor már látszott a kedvezőtlen tőzsdei trend. Az ÁSZ azt írta, hogy a döntéselőkészítő anyag nem volt kellően megalapozott, a hozamszámítás közgazdaságilag ésszerűtlen volt, a GTC-részvényekért pedig az Optima-csoport 31 százalékos, közel 60 milliárd forintos indokolatlan felárat fizetett. Az ÁSZ azt is rögzítette, hogy a GTC S.A. részvényárfolyama a vásárlást követően drasztikusan csökkent, és a 2024. év végére tartósan 4 PLN alá esett. Ez a beszámolói értékelés szempontjából nem marginális háttérinformáció. Ez könyvvizsgálati piros lámpa.

Ha egy alapítvány vagyonának döntő része egy olyan befektetési struktúrában áll, amelynek mögöttes eszközei romlanak, a hozamtermelő képessége kérdéses, a kibocsátó törlesztési képessége kétséges, akkor a könyvvizsgálónak nem elég annyit rögzítenie, hogy „a vezetés ezt így mondta”. Ilyenkor a vezetői becslések, értékvesztési tesztek, piaci adatok, cash-flow kilátások, hitel- és likviditási kockázatok, kapcsolt konstrukciók és mérlegen kívüli kötelezettségvállalások vizsgálata válik a könyvvizsgálat üzleti magjává.

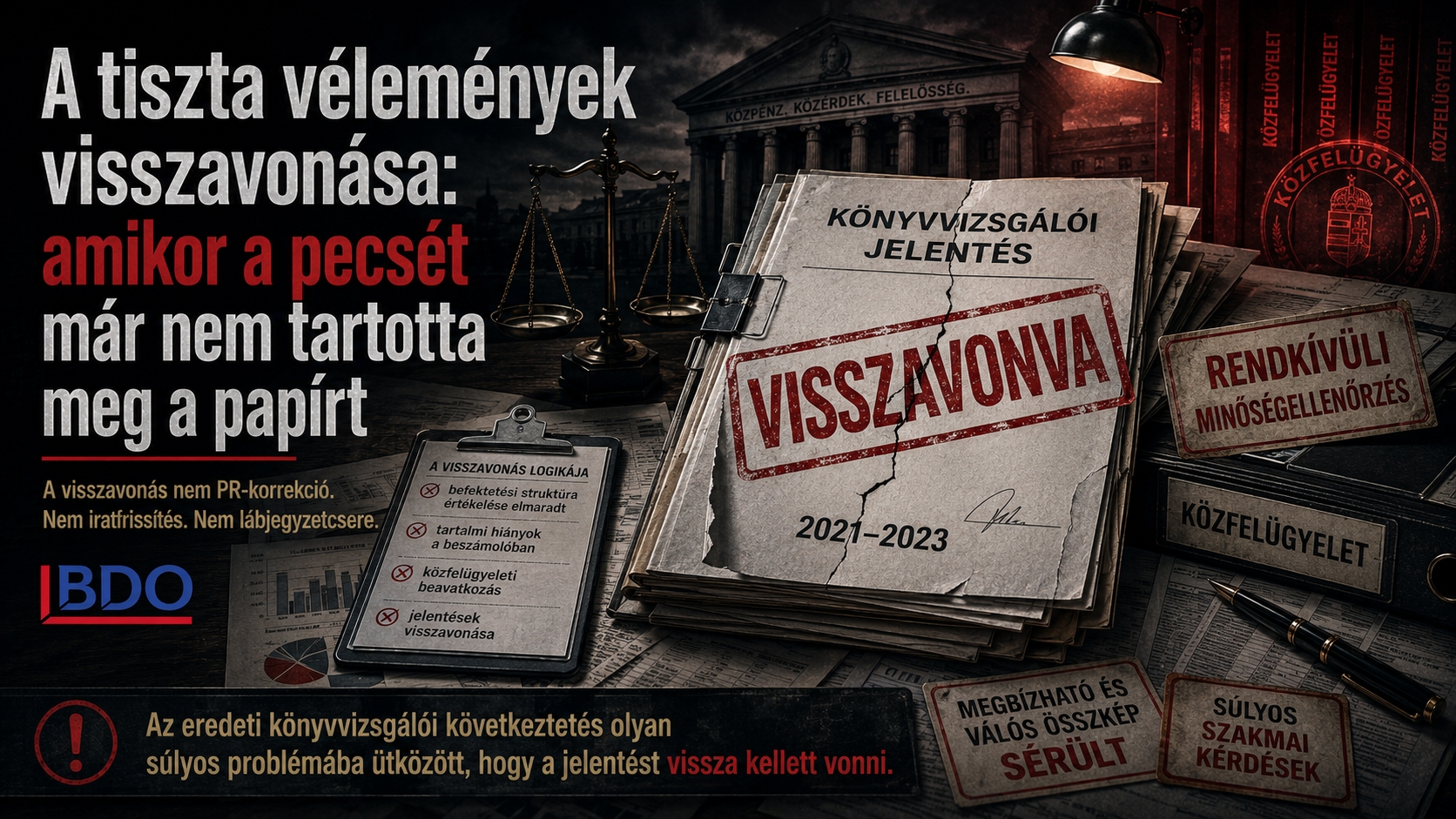

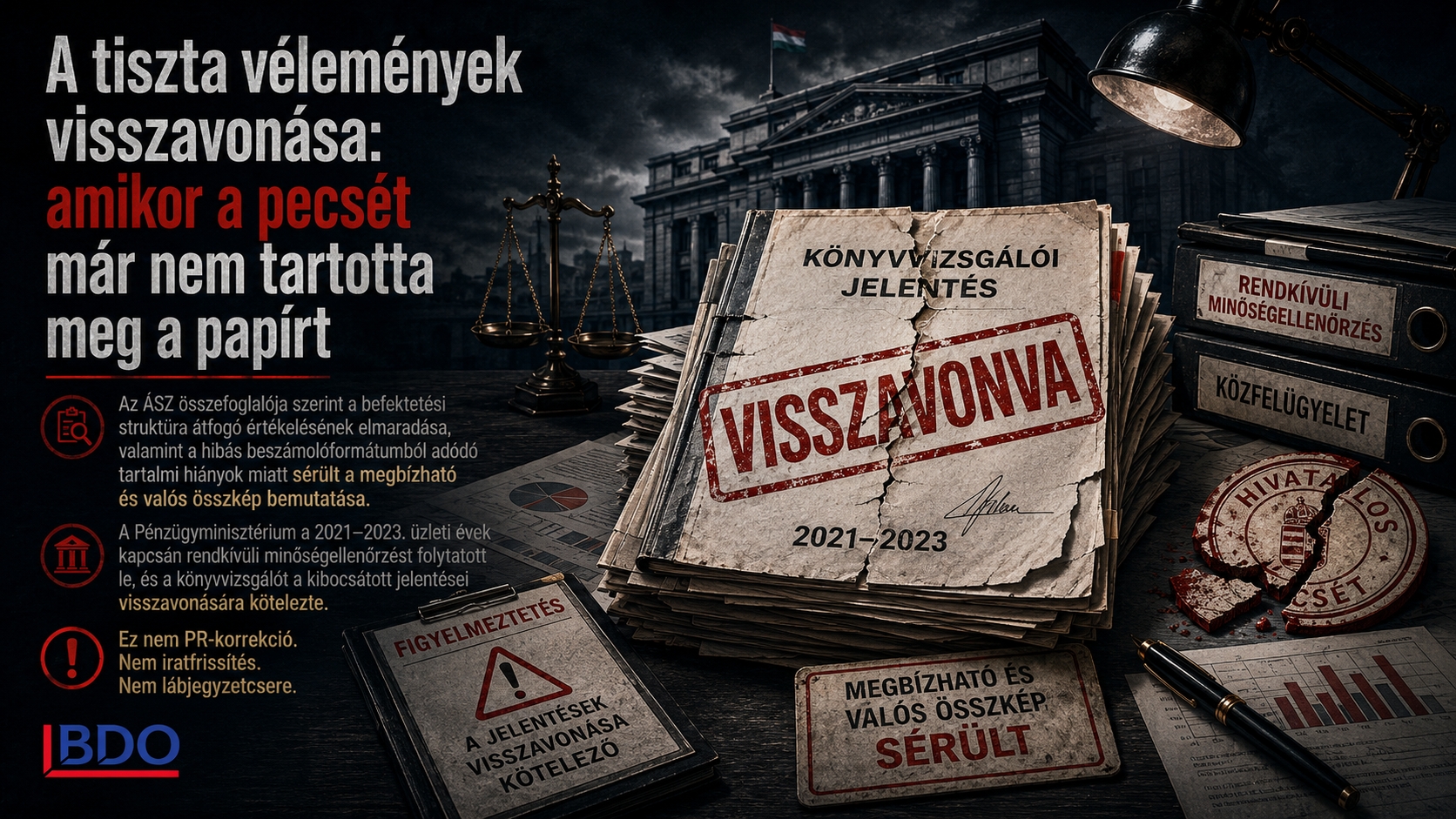

A tiszta vélemények visszavonása: amikor a pecsét már nem tartotta meg a papírt

Az ÁSZ összefoglalója szerint a befektetési struktúra átfogó értékelésének elmaradása, valamint a hibás beszámolóformátumból adódó tartalmi hiányok miatt sérült a megbízható és valós összkép bemutatása az alapítvány beszámolóiban. Az ÁSZ ezt jelezte a Pénzügyminisztérium Könyvvizsgálói Közfelügyelete felé. A legfontosabb mondat: a Pénzügyminisztérium a 2021–2023. üzleti évek kapcsán rendkívüli minőségellenőrzést folytatott le, és annak eredményeként az alapítvány könyvvizsgálóját a kibocsátott jelentései visszavonására kötelezte.

Ez nagyon súlyos szakmai mulasztást igazol!

Egy könyvvizsgálói jelentés visszavonása nem PR-korrekció. Nem iratfrissítés. Nem lábjegyzetcsere. A visszavonás azt üzeni: az eredeti könyvvizsgálói következtetés olyan súlyos problémába ütközött, amely miatt a jelentés eleve nem lett volna „úgy” kibocsátható.

A „már megtörtént a baj” lekönyvvizsgálása

A történet szakmai drámája az, hogy a könyvvizsgálói kockázat akkor vált látványossá, amikor a vagyonvesztési ügy már a nyilvánosság előtt volt. A 24.hu cikke szerint a BDO Magyarország Kft. könyvvizsgálója a PADME éves beszámolóit rendre hitelesítette, majd az illetékes hatóság később visszavonatta az auditokat. A cikk szerint ugyanannak a könyvvizsgáló cégnek több mint 30 millió forintot fizetett három év alatt a jegybanki alapítvány és a hozzá kapcsolódó befektetési hálózat több szereplője.

A 444 összefoglalója szintén arról írt, hogy a BDO Magyarország Kft. több kapcsolódó szereplőnél is könyvvizsgálóként jelent meg, miközben az ÁSZ később súlyos problémákat tárt fel. Ez persze még bizonyítja automatikusan a könyvvizsgáló polgári jogi felelősségét. De a peres kockázatot nagyon is felveti. Egy kártérítési perben ugyanis nem az lenne a kérdés, hogy a könyvvizsgáló lopott-e. Nem ezt kellene bizonyítani. A kérdés az lenne, hogy a könyvvizsgáló megszegte-e a szakmai gondossági kötelezettségét, és ezzel okozati kapcsolatban állhat-e valamilyen kár.

A 270 milliárdos árnyék

A PADME-ügy súlyát nem csak az ÁSZ-jelentés adja. A későbbi beszámolói és sajtóadatok szerint a vagyonvesztés nagyságrendje rendszerszintű. A Telex 2025. decemberi cikke szerint az Optima új vezetése 270 milliárd forintos vagyonvesztést állapított meg, ami a 266 milliárdos alapítói vagyon szempontjából lényegében teljes vagyonvesztésként értelmezhető. A HVG szintén arról írt, hogy a friss mérlegek alapján a Pallas Athéné Alapítvány vagyoni helyzete katasztrofálisan alakult, az Optima-csoport kötelezettségei pedig 2024 végén a 600 milliárd forintot közelítették. Az alapítványi beszámolók FairConto által archivált változatai itt tölthetőek le (ezek a nyilvános iratok bonyolult capthca ellenőrzés mögé vannak rejtve):

PADME 2019. évi beszámoló

PADME 2020. évi beszámoló

PADME 2021. évi beszámoló

PADME 2022. évi beszámoló

PADME 2023. évi beszámoló

PADME 2024. évi beszámoló

Optima Befektetési Zrt. 2024. évi beszámoló

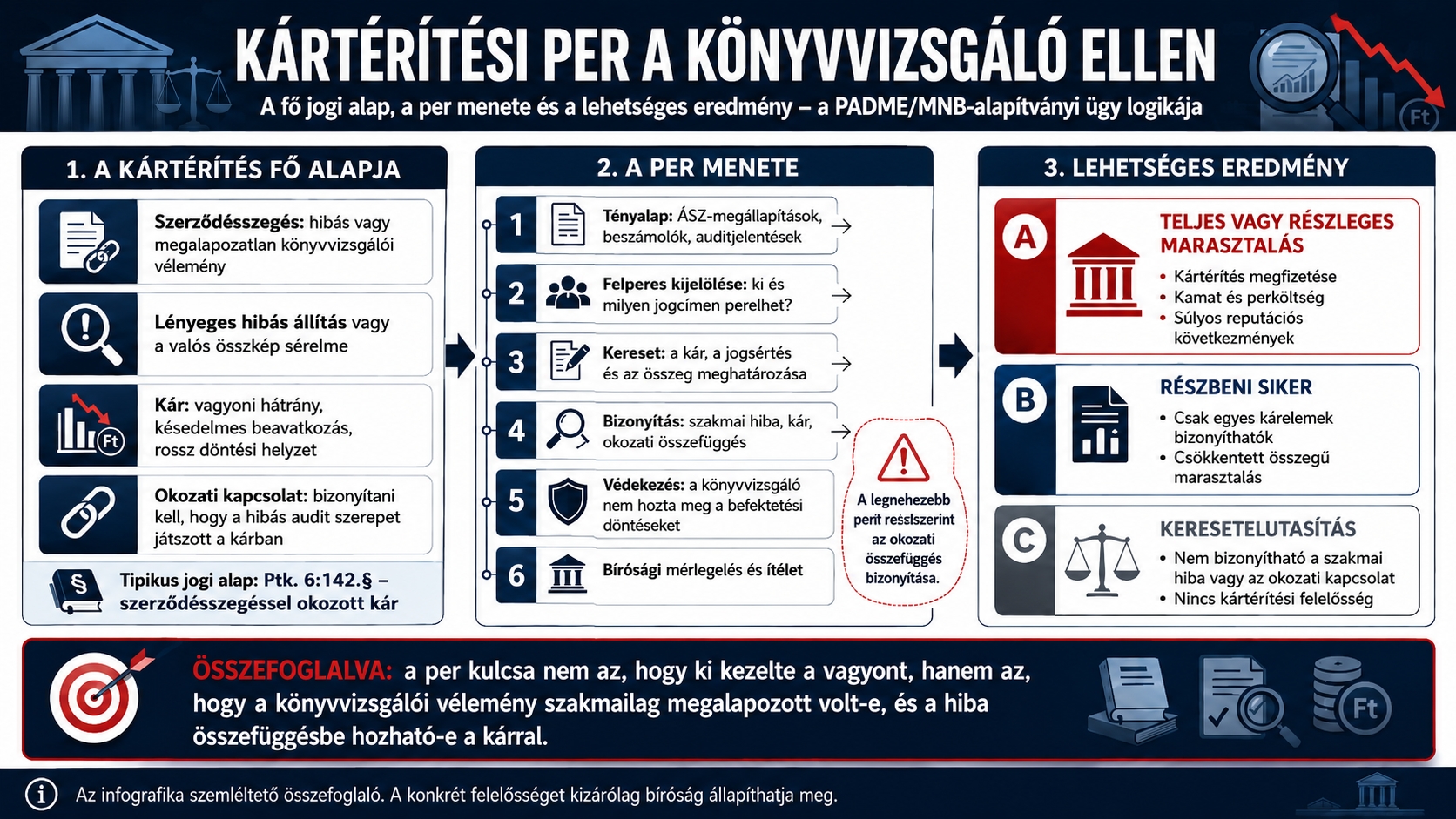

A kártérítési logika: nem büntetőügy, hanem felelősségi lánc

Egy esetleges könyvvizsgáló elleni kártérítési perben a felperesnek alapvetően négy kérdésben kellene eredményesen érvelnie:

- Azt kellene bemutatni, hogy volt szakmai kötelezettségszegés. Vagyis a könyvvizsgáló nem úgy járt el, ahogy az adott helyzetben a könyvvizsgálati standardok és a szakmai gondosság alapján elvárható lett volna.

- Azt kellene bizonyítani, hogy a beszámolóban lényeges hibás állítás szerepelt, vagy a megbízható és valós összkép sérült.

- Azt kellene igazolni, hogy a könyvvizsgálói jelentésnek volt döntési, bizalmi vagy vagyonvédelmi relevanciája. Magyarul: nem mindegy, hogy tiszta vélemény állt-e a beszámoló mellett.

- Az okozati összefüggést és a kárt kellene konkretizálni.

A negyedik elem bizonyítás lenne a legfontosabb feladat. A könyvvizsgáló ugyanis várhatóan azzal védekezne, hogy a befektetési döntéseket nem ő hozta meg, a vagyonkezelést nem ő irányította, a veszteséget nem ő okozta. Ez a védekezés részben jogos lehet, de nem zárja ki automatikusan a felelősséget. A kártérítési per lényege éppen az lenne, hogy a könyvvizsgálói vélemény fenntartása, a beszámoló hitelesítése és a valós vagyoni helyzet késedelmes felismerése milyen szerepet játszott a kár bekövetkezésében, növekedésében vagy elfedésében.

A Matolcsy-kör: üzleti döntések, kapcsolati háló, közpénz

A PADME-ügy politikai és üzleti háttere külön réteg. A sajtó évek óta ír az MNB-alapítványok körüli vagyonkezelésről, az Optima-csoportról, az MBH-hitelekről, a GTC-befektetésről és a Matolcsy György korábbi MNB-elnökhöz köthető üzleti-kapcsolati körről. A HVG 2025. márciusi cikke szerint az ÁSZ-vizsgálat súlyos hiányosságokat és vagyonvesztést tárt fel, miközben a Direkt36 már korábban jelentéstervezetre hivatkozva írt a PADME és az Optima működéséről. A Telex 2025. márciusi elemzése szintén az ÁSZ több száz oldalas jelentéseinek fő állításait foglalta össze.

Ebben a cikkben azonban nem az a fő kérdés, hogy ki milyen üzleti döntést hozott, ki kinek az ismerőse, és ki mennyit keresett a konstrukción. A fő kérdés az, hogy egy ilyen környezetben a könyvvizsgáló szakmai szkepticizmusa működött-e. Mert ha valahol közpénzből létrehozott alapítványi vagyon, több százmilliárdos befektetési szerkezet, kapcsolt cégháló, kockázatos külföldi részvénycsomag, kötvénykibocsátás, hitelezés és fizetőképességi kockázat jelenik meg egyszerre, akkor a könyvvizsgálónak nem kevesebb, hanem több szakmai kételyre van szüksége.

Brutális per indulhat – de nem lesz az ítélet automatikus

Az ÁSZ összefoglalója szerint az alapítvány a kötelező értékelésnél nem vette figyelembe a közvetett befektetések mögöttes részvényportfóliójának tőzsdei árfolyamcsökkenését, a befektetés hozamtermelő képességét, az Optima Befektetési Zrt. piaci megítélését és a lejáratkor várható törlesztési képességét. Ez pontosan az a lista, amely egy könyvvizsgálati munkaprogramban nem maradhatna a „majd egyszer megnézzük” kategóriában. Ezért brutális kártérítési per indulhat az MNB-alapítvány könyvvizsgálója ellen. Ezzel nem azt állítjuk, hogy a könyvvizsgáló már pervesztes. Nem azt állítjuk, hogy bűncselekményt követett el. Nem azt állítjuk, hogy ő okozta a teljes vagyonvesztést. Azt állítjuk, hogy az ÁSZ megállapításai, a könyvvizsgálói jelentések visszavonása, a tiszta vélemények és a később kimutatott vagyonvesztés együtt olyan szakmai és jogi kockázati csomagot alkotnak, amely alapján egy kártérítési igény vizsgálata racionális jogi forgatókönyv.

A bírósági kérdés az lenne: a könyvvizsgáló az adott időpontban, az adott dokumentumok, piaci adatok, értékelési információk és kockázatok mellett jogszerűen és szakmailag megalapozottan adhatott-e tiszta véleményt? Ha a válasz igen, akkor nincs könyvvizsgálói kártérítési felelősség. Ha a válasz nem, akkor a per nemcsak indulhat, hanem történelmi méretű kártérítési felelősségi juthat el az ügy.

Perdöntő mozzanat lehetett a könyvvizsgálói vélemények visszavonatása

A PADME-ügy könyvvizsgálói szempontból egyetlen mondatba sűríthető: A BDO 2023-ban még azt írta, hogy a PADME beszámolója megbízható és valós képet ad, majd az ÁSZ megállapításai nyomán a Pénzügyminisztérium rendkívüli minőségellenőrzése után a könyvvizsgálót a 2021–2023. évi jelentések visszavonására kötelezték. Ez önmagában is elegendő lehet perindítás előkészítéséhez.

Felelősségbiztosítás: papíron van fedezet, a milliárdos kárnál viszont gyorsan elfogy a takaró

A könyvvizsgálói felelősségbiztosítás a PADME-ügyben különösen kellemetlen kérdés, mert a magyar piacon a szakmai kártérítési kultúra gyakorlatilag alvó üzemmódban működik. A könyvvizsgálói kártérítési ügyekre rálátó forrásunk szerint Magyarországon alig vannak érdemi könyvvizsgálói kárügyek, a felelősségbiztosítások pedig lényegében nem teljesítenek jelentős kifizetéseket. Ez azért torz helyzet, mert így a biztosítás sokszor inkább kamarai-formális megfelelési elemnek látszik, nem valódi kárfedezeti eszköznek. A közérdeklődésre számot tartó gazdálkodók könyvvizsgálatánál a kamara korábbi tájékoztatása szerint a felelősségbiztosítási minimum természetes személy könyvvizsgálónál 100 millió forint, könyvvizsgáló cégnél 500 millió forint, függetlenül attól, hány könyvvizsgáló működik közre a társaságban. Ez első látásra soknak tűnhet, de egy több százmilliárdos vagyonvesztési környezetben még az 500 millió forintos limit is csak aprópénz a lehetséges perértékhez képest. A nem közérdeklődésre számot tartó könyvvizsgálatoknál a 10 millió forintos limit különösen anakronisztikus: egy átlagos kft. könyvvizsgálatánál is könnyen előállhat ennél nagyobb kár, miközben a limit érdemi emelése nem járna arányos díjrobbanással.

Piaci információink szerint a 10 millió forintos fedezet éves díja nagyjából 80 ezer forint körül mozoghat, míg egy 100 millió forintos limit éves díja várhatóan 300–400 ezer forint körüli sávban lenne kezelhető; vagyis a fedezet tízszerezése nem jelenti a díj tízszerezését. Ezért szakmailag indokolt lenne a minimumlimit érdemi emelése: általános könyvvizsgálatnál legalább 100 millió forintra, korlátolt felelősségű társaságban működő könyvvizsgáló cég esetén legalább három természetes személy limitértékének megfelelő fedezetre, közfelügyelet alá tartozó könyvvizsgáló cégnél pedig legalább tíz fő limitértékének megfelelő biztosítási minimumra.

A BDO esetében úgy értesültünk, hogy akár több millió eurós felelősségbiztosítási limitet is vásárolhattak, ez azonban – érthetetlen okokból – nem nyilvános adat. Még ha ez igaz is, a PADME-ügyben felmerülő többmilliárdos kártérítési igény nagy részét aligha a biztosító fizetné: egy komoly marasztalásnál a biztosítás legfeljebb első védőháló lenne, ami nem teljes kárfedezet. Ez a pont mutatja meg igazán, mennyire hamis biztonságérzetet adhat a jelenlegi rendszer: van kötelező biztosítás, de ha valóban nagy ügy van, a limit gyorsan elfogy, és onnantól a könyvvizsgáló cég saját vagyona, reputációja és üzleti túlélése kerül a mérlegre.

Az illetékesek hallgatnak

Természetesen megkeresésre került a szervezetileg a Pénzügyminisztériumon belül működő Könyvvizsgálói közfelügyelet, ahol Kőműves Kinga osztályvezetőként illetékes, bár a személye és az elérhetőségeit a korábbi NGM titkolja, sőt, azt telefonon se közlik. Gaál Edmond viszont a telefonos megkeresésre reagált, az esetleges kártérítési pert se cáfolni, se megerősíteni nem kívánta, de azt többször is elmondta, „Hogyha ön az akire gondolok, akkor végképp nem szeretnék önnel szóba állni”, azonban ennek indokát nem közölte.

* a kép természetesen csak illusztráció.

Sajtójogi záradék

A cikkben szereplő megállapítások nyilvánosan elérhető ÁSZ-dokumentumokon, közzétett könyvvizsgálói jelentésen, beszámolókon és sajtóforrásokon alapulnak, véleménycikként. A könyvvizsgáló esetleges polgári jogi felelősségét kizárólag bíróság állapíthatja meg. A cikk nem állítja, hogy a könyvvizsgáló bűncselekményt követett el, és nem állítja, hogy a könyvvizsgáló okozta a teljes vagyonvesztést. A cikk azt vizsgálja, hogy a nyilvános adatok alapján felmerülhet-e a könyvvizsgálóval szembeni kártérítési igény szakmai és jogi realitása.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF