A TISZA Párt az elmúlt hónapokban következetesen az „adócsökkentés kormányaként” határozta meg önmagát, az új Pénzügyiminisztérium legelső – kormányon keresztül benyújtott – törvényjavaslata a MOL-t terhelő adóemelés lenne.

Mit ígért a TISZA?

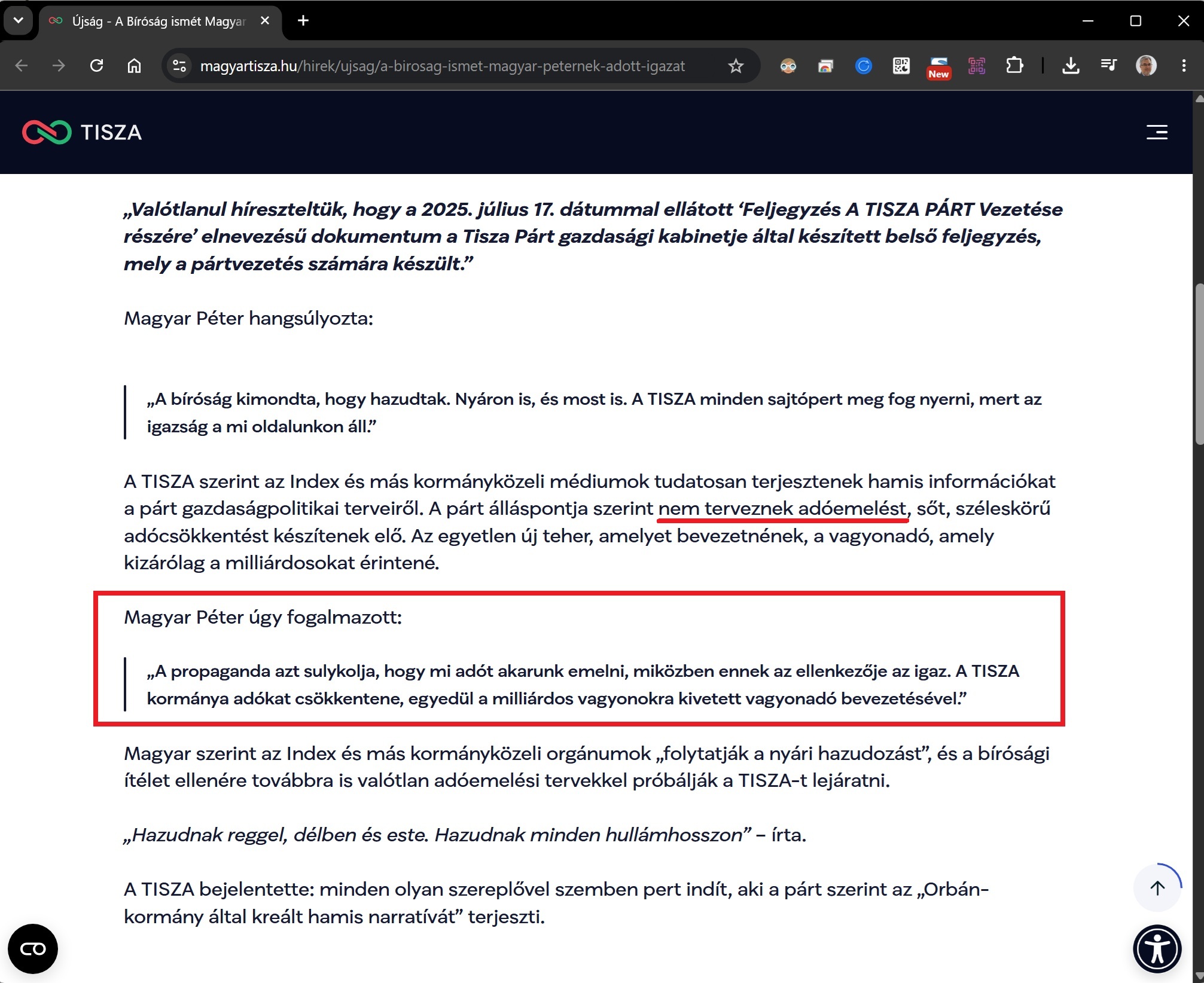

Magyar Péter és a TISZA párt vezető politikusai újra és újra azt ígérték, hogy a dolgozó emberek terhei csökkennek, az adórendszer egyszerűbbé és kiszámíthatóbbá válik, Magyarország pedig végre maga mögött hagyja az állandó adóemelések korszakát. Egy konkrétan leírt ígéret az volt, hogy „nem terveznek adóemelést”, hanem széles körű adócsökkentést, az egyetlen új teherként a milliárdos vagyonadót jelölve. Szó sincs csúsztatásról, tényleg ez szerepel a közleményben.

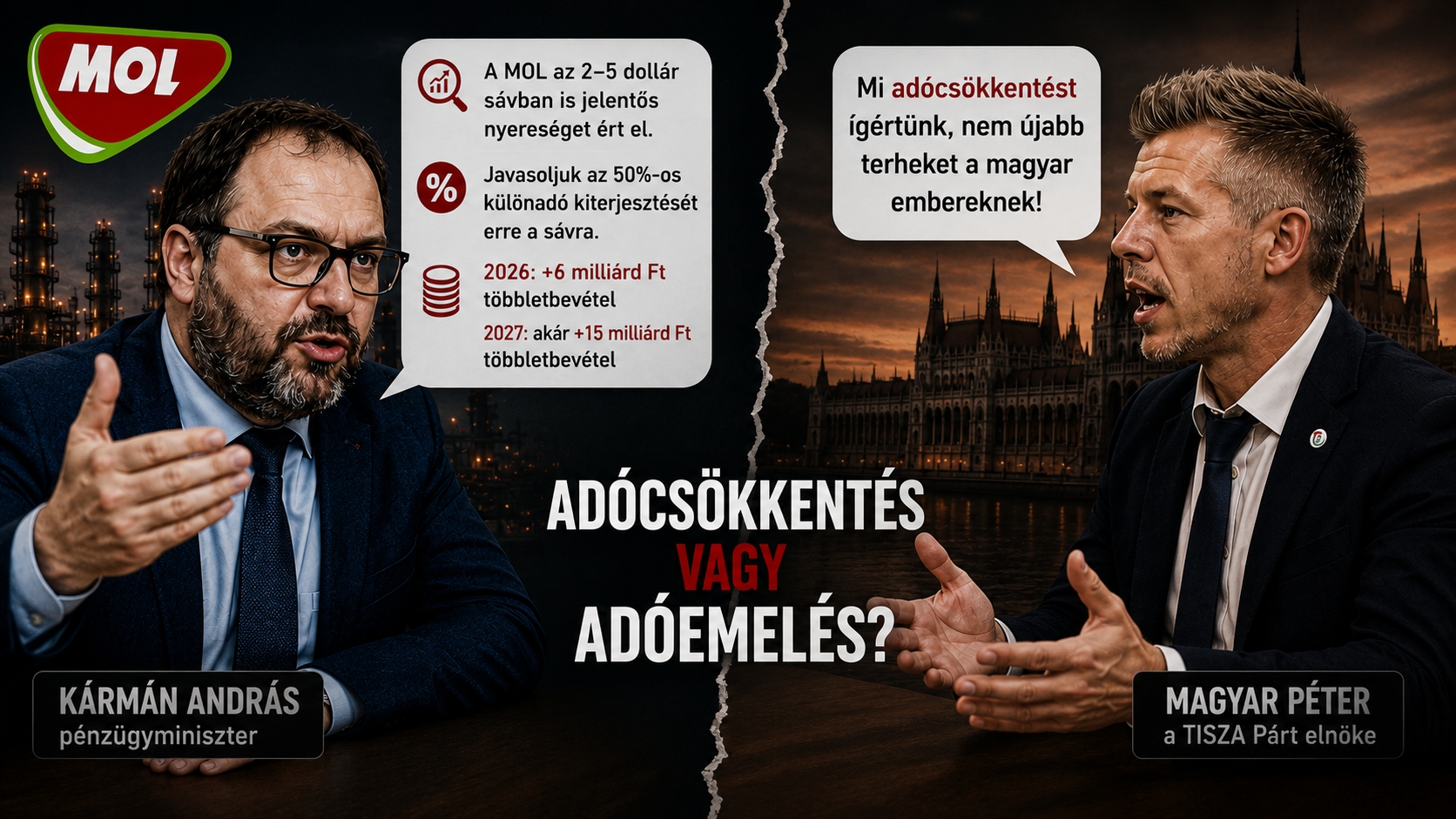

Ezzel szemben most egy olyan törvényjavaslat került az Országgyűlés elé, amely a kőolajtermék-előállító különadó további emelését tartalmazza. A javaslat kiterjeszti a különadó alkalmazását, meghosszabbítja annak hatályát 2027-re, és az eddig nem adóztatott, 2-5 dollár közti árkülönbözet egy részére is 50%-os adókulcsot vezet be. Az erről való szavazás már 2026.06.30-ig megtörténhet, sőt az akár kihirdetésre is kerülhet 2026.07.01-ig.

Hol húzódik az adóemelés elleni ígéret határa?

A TISZA hivatalos programja később már már csak a munkabért terhelő adókat emelését zárta ki, sőt azok csökkentését irányozta elő, amire nem szabtak határidőt, egyelőre 2027-től ígérte a pénzügyminiszter a megvalósítást. Így tekinthető a politikai kommunikáció egyszerűsítésének vagy elszólásnak is az összes adóemelés kizárása, ugyanakkor, ha ezt a kijelentést a választók szó szerint értelmezték, akkor egy újabb vállalati különadó támogatása kommunikációs szempontból magyarázatra szorulhat.

A hivatalos program szerint:

-

a TISZA az adócsökkentés kormánya lesz;

-

nem emeli a munkát terhelő adókat;

-

csökkenti a személyi jövedelemadót a kisebb keresetűek számára;

-

csökkenti több alapvető termék áfáját;

-

kiszámíthatóbb adórendszert alakít ki.

Magyar Péter ezen túlmenően nyilvánosan is többször kijelentette, hogy a TISZA kormánya adócsökkentő kormány lesz, és a kormányzati kommunikáció által hangoztatott általános adóemelési vádakat rendre visszautasította.

A MOL valóban felelős lehet, de a többletadót át fogják terhelni

A Pénzügyminisztérium szerint rendelkezésre álló adóbevallási információk valamilyen, eddig még nem ismertett okok mentén indokolják a 2–5 dollár közötti sáv utólagos bevonását az adóztatásba. Ez arra utalhat, hogy Kármán András maga is arra a következtetésre jutott: a korábbi szabályozás nem érte el a kívánt költségvetési hatást, és ebben az ársávban is jelentős, eddig nem vagy csak korlátozottan adóztatott nyereség keletkezhetett. Ennek ellenére az indokolás nem ad részletes magyarázatot, viszont annyi már látható, hogy 2026-ban 6 milliárddal, 2027-ben pedig akár 15 milliárddal több adót vonhatnak el ezen a címen a MOL-tól (a hatásvizsgálat linkje nem működik).

A közgazdaságtan egyik legalapvetőbb tétele szerint az adó jogi alanya és az adó tényleges viselője gyakran nem ugyanaz. A MOL által fizetendő többletadó jelentős része várhatóan beépül az üzemanyag nagykereskedelmi árába, ami onnan továbbgyűrűzik a fuvarozásba, a mezőgazdaságba, az építőiparba, a kereskedelembe és a szolgáltatások áraiba. Az eredmény nem drámai, de az adó egy része végül biztosan meg fog jelenni a fogyasztói árakban, amit végső soron a magyar családok is meg fognak fizetni.

A hitelességi próba miatt a TISZA frakcióján belüli konfliktus is kialakulhat

A MOL bírálata és egy újabb adóemelés támogatása két külön ügy, ezért ez a javaslat könnyen törésvonalat nyithat a TISZA frakcióján belül is. Lesznek, akik a MOL ellenében való kemény fellépést tartják politikailag szükségesnek, míg mások joggal mondhatják: egy továbbhárítható különadó megszavazása szembemegy az adócsökkentésre épített kampányüzenettel. Ha a teher – akár enyhe mértékben is – magasabb üzemanyag-, szállítási és fogyasztói árakon keresztül végül a magyar embereket érinti. Ráadásul 2026-ra mintegy 6 milliárd forintról van szó, ami a költségvetés várható 38 ezer milliárdos főösszegének nagyjából másfél tízezreléke.

Mindeközben „nincs fedezet” ugyanezen, 6 milliárdos „de minimis” kompenzációra, a néhány száz kicsi, független benzinkút javára.

Így ez már nem technikai adójogi kérdés, hanem frakciófegyelmi és hitelességi próba is, vagy úgy is fel lehet tenni a kérdést: Megéri?

Ruszin Zsolt adószakértő, a FairConto Zrt. részvényese

Save as PDF

Save as PDF