Az ingatlan illeték duplázásáról szóló cikk után, újabb illetékduplázási ügyről érkezett olvasói bejelentés, ennek mentünk utána…

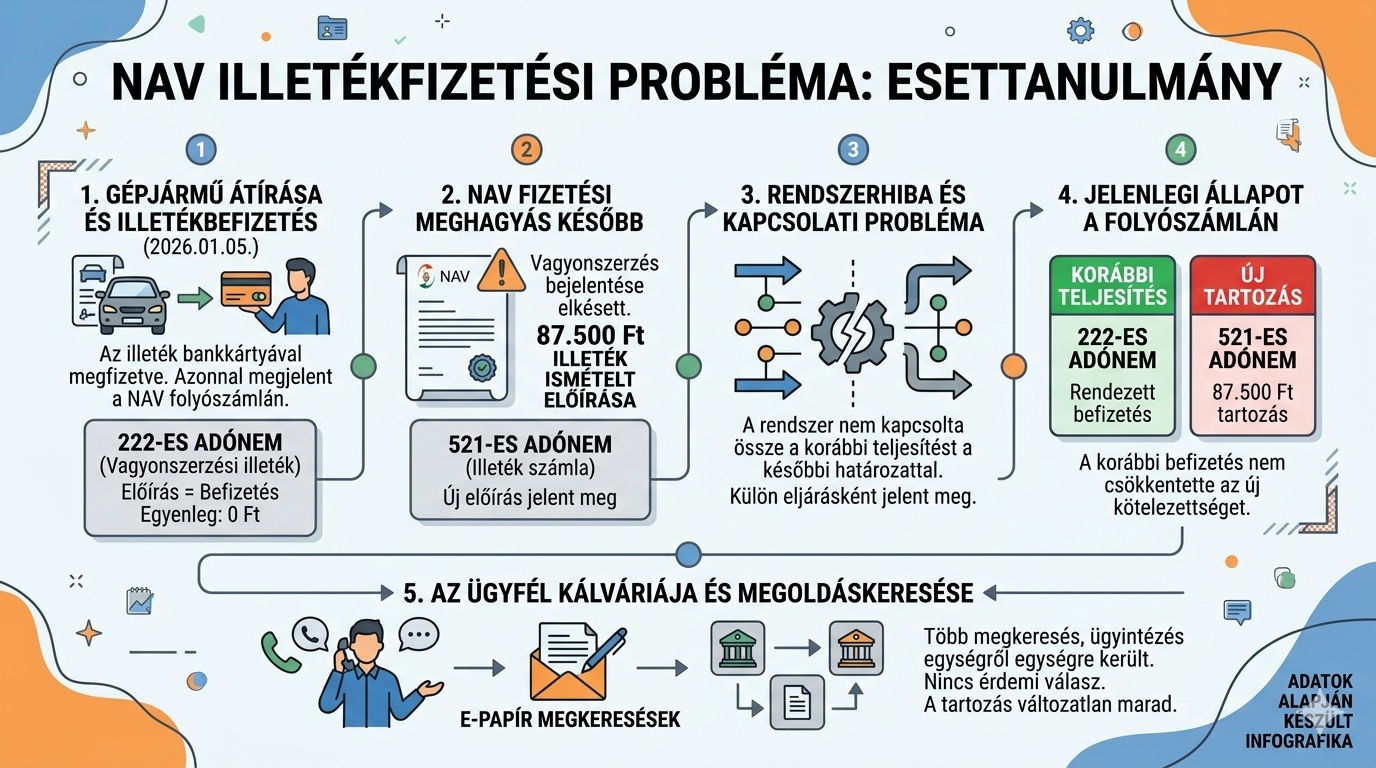

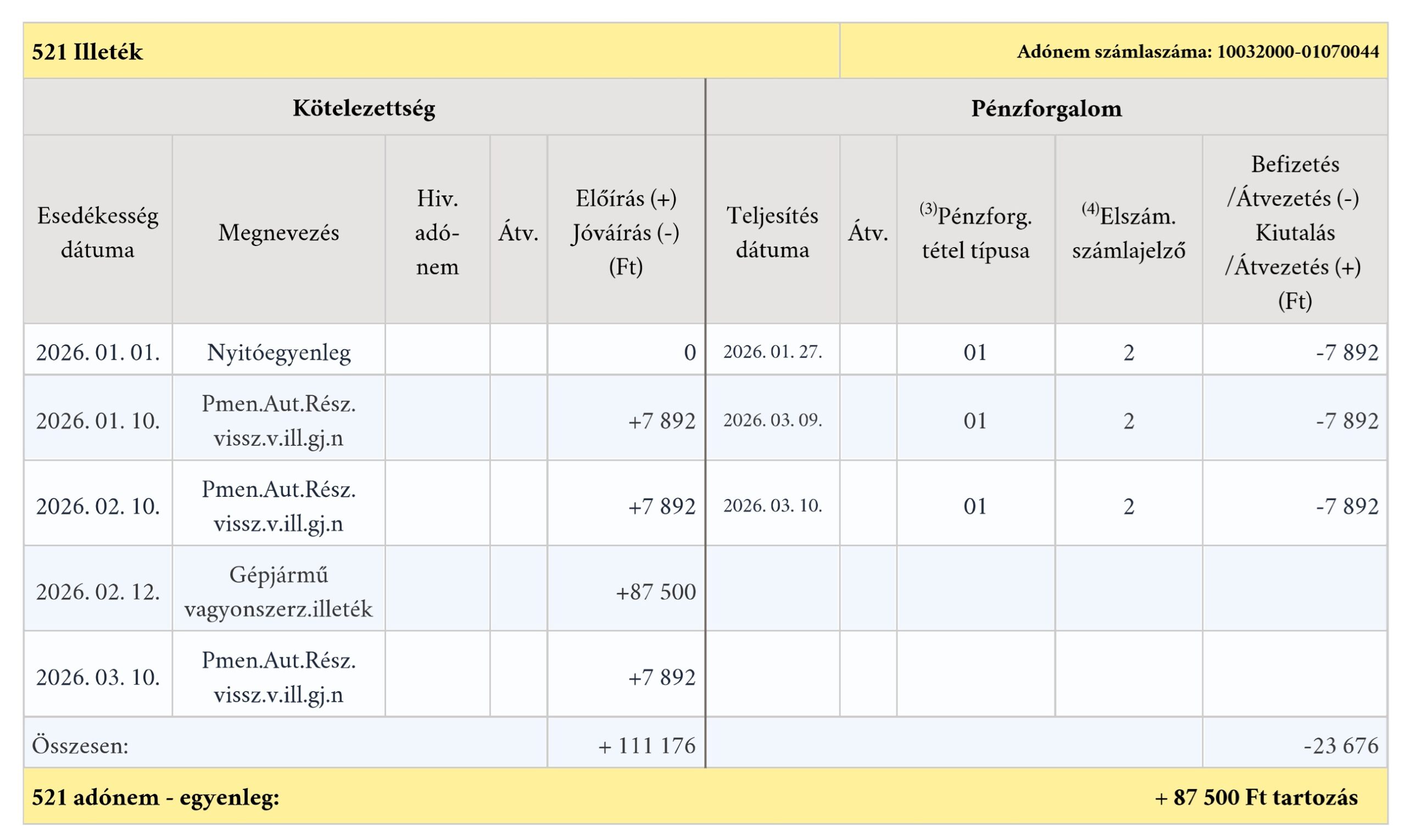

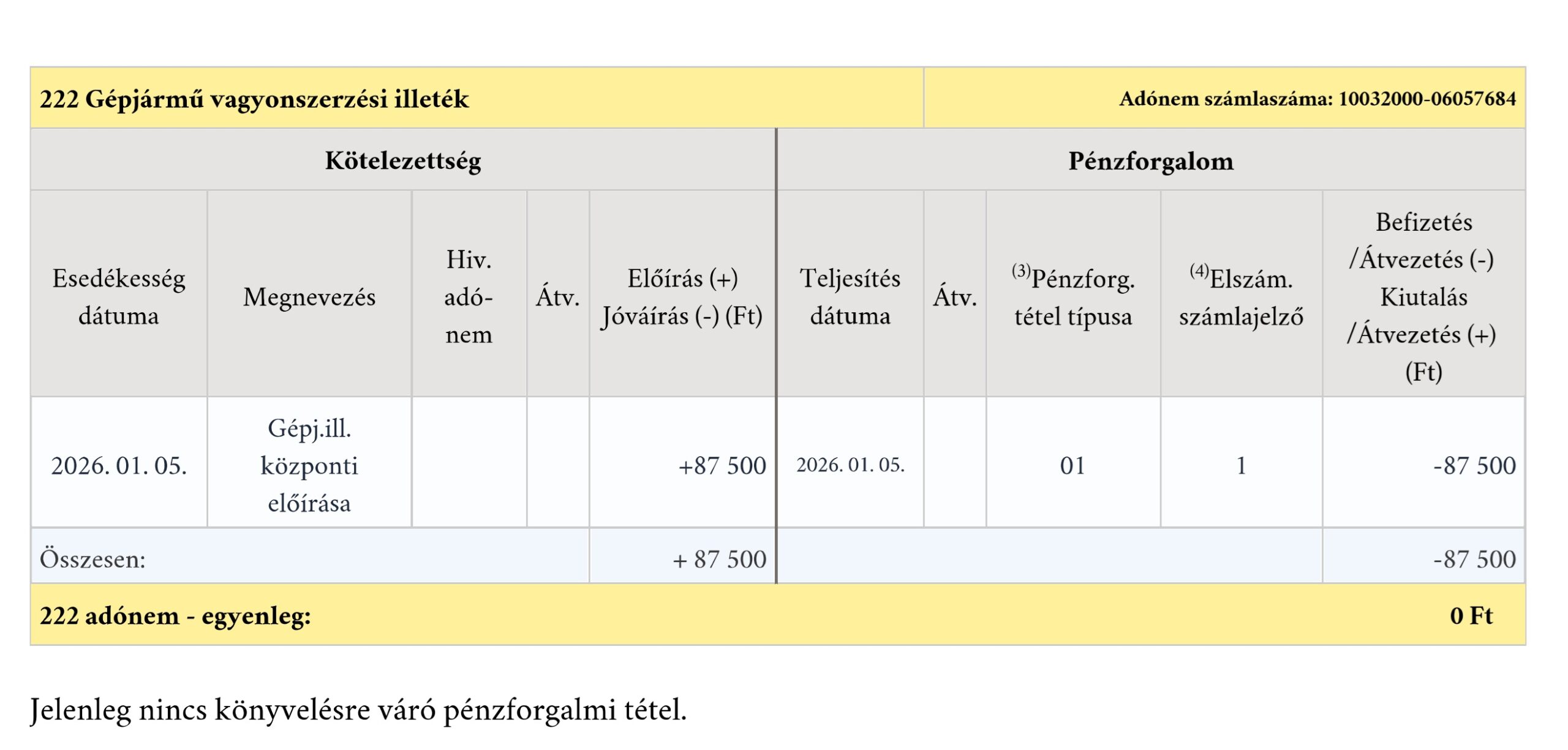

A konkrét esetben 2026.01.05-én megtörtént a gépjármű átírása, az illetéket bankkártyával megfizették, ami a NAV folyószámlán azonnal meg is jelent: az előírás és a befizetés azonos napon könyvelődött, az egyenleg nulla volt a 222-es adónemen. Később a NAV ugyanarra a gépjárműre fizetési meghagyást bocsátott ki 87.500 Ft összegben, arra hivatkozva, hogy a vagyonszerzés bejelentése nem történt meg határidőben. Az illetéket ismét előírták, azonban ez már nem a korábbi adónemen jelent meg, hanem az 521-es „Illeték” számlán.

A folyószámlán így egyidejűleg szerepelt egy rendezett befizetés és egy újonnan kimutatott tartozás, mivel a rendszer a korábban teljesített illetéket nem kapcsolta össze a későbbi határozattal. A befizetés és az új előírás külön eljárásként jelent meg, ezért a korábbi teljesítés nem csökkentette automatikusan az új kötelezettséget.

Az ügyfél több alkalommal megkereste a NAV-ot, az ügyintézés egyik szervezeti egységtől a másikhoz került, majd e-papíros megkeresésekre sem érkezett érdemi válasz, miközben a tartozás változatlanul szerepelt a folyószámlán. Megkerestük az ügyben adóhatóságot, ha válaszolnak, akkor frissítjük a cikket.

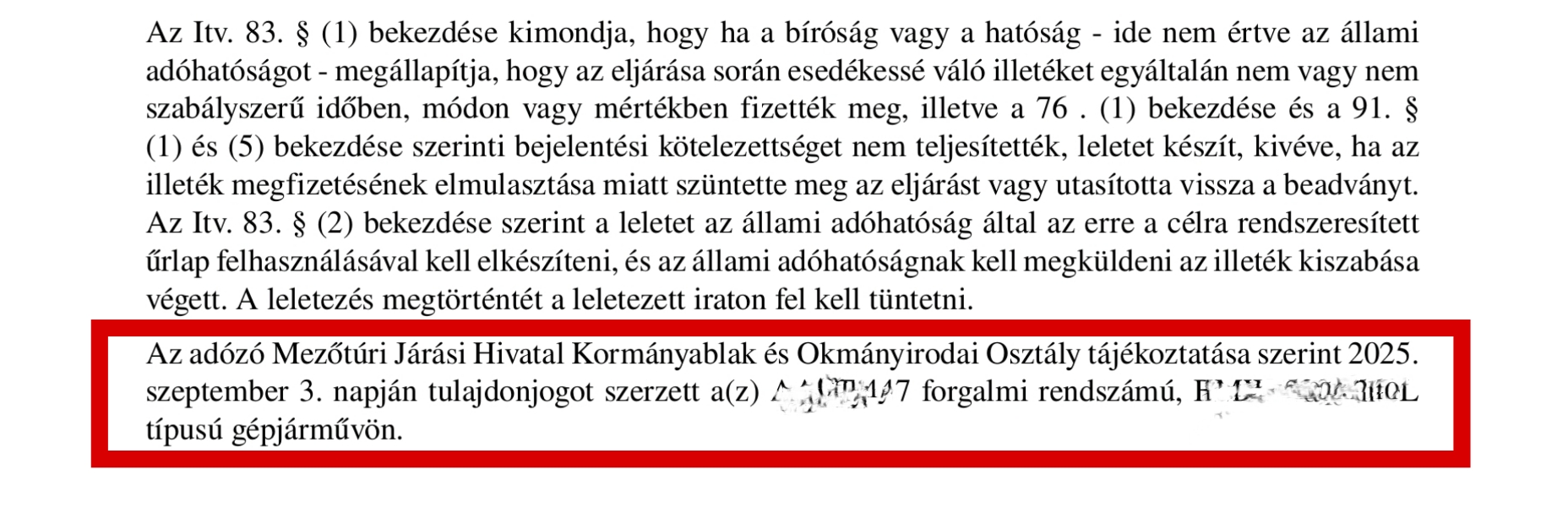

A cikk megjelenésének napján a NAV illetékes Adóigazgatási Osztályának vezetőjével sikerült felvenni a kapcsolatot, aki elmagyarázta, hogyha a kormányhivatal leletet küld a jármű átruházás tényéről, akkor az adóhatóság az általános illeték adónemre (521) küld ki fizetési meghagyást, egyben megígérte, hogy a többszöri jelzés és epapír után megnézi az egyedi, „lelet” alapján történt illetékkivetést. Az illetékes kormányablak osztályt is kerestük, de senki se vette fel a telefont. Arról érdeklődtünk volna, hogy a lelet 2025 végi megküldését követően miért nem jeleztek az adóhatóság számára, hogy ők már kivetették az illetéket. A hivatal vezetőjének titkárnője előbb lekáderezett, majd közölte, hogy hívjam időpontért a 1818-at és rámtette a telefont. Később ugyanitt egy ingerült férfi hang is felvette a telefont, aki vélhetően Rácz Péter Béla volt, akivel több „kurta” beszélgetés zajlott le, ebből az alábbi volt leghosszabb, ahol nem egyből vette fel és tette le a telefont:

Az adóhatóság részéről informálisan jelezték, hogy meglépték az illetéket visszavonó határozatot, de jelentkezett a járási hivatal kormányablakának osztályvezetője is, aki azt mondta, hogy nekik gondoskodniuk kell a lelet elküldéséről, ami alapján a NAV kiszabja az illetéket. Bíró Tiborné, arra a többször feltett kérdésre már nem kívánt válaszolni, hogy az átírás tényét követően miért nem jelzik a NAV számára, hogy az illetéket ne vesse ki duplán. Így megállapítható, hogy korántsem egyedi esetről lehet szó és a NAV a „tartozást” akár be is hajthatja, vagy az adózó azt gyanútlanul meg is fizeti.

Érdekes módon, a 24.hu által leközöltek után Rácz Péter Béla hivatalvezető már nem szakította meg a telefonhívást, de választ nem adott, arra, hogy a duplán kivetett illetéknek miért nem nyúlnak utána. Ehelyett inkább kioktatást tartott arról, hogy 30 napos eljárási határidő van az írásbeli tájékoztatásra és amúgy se lettek megadva konkrét ügy részletei, de kijelentette, hogy „… a mezőtúri járási hivatalban ilyen még nem volt, hogy kétszer lett illetékezve az átírás” (ez utóbbi szó szerinti idézet). A NAV illetékről szóló, duplikálódást okozó döntése mégis így szól:

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}