A Központi Statisztikai Hivatal módszertana lenyűgöző: nem a ténylegesen végzett tevékenységet, nem az árbevételt, nem a cég közléseit követi, hanem találomra kiválaszt egy statisztikai főtevékenységet, majd abból következtetéseket gyárt és statisztikai jelentési követelményt állít fel.

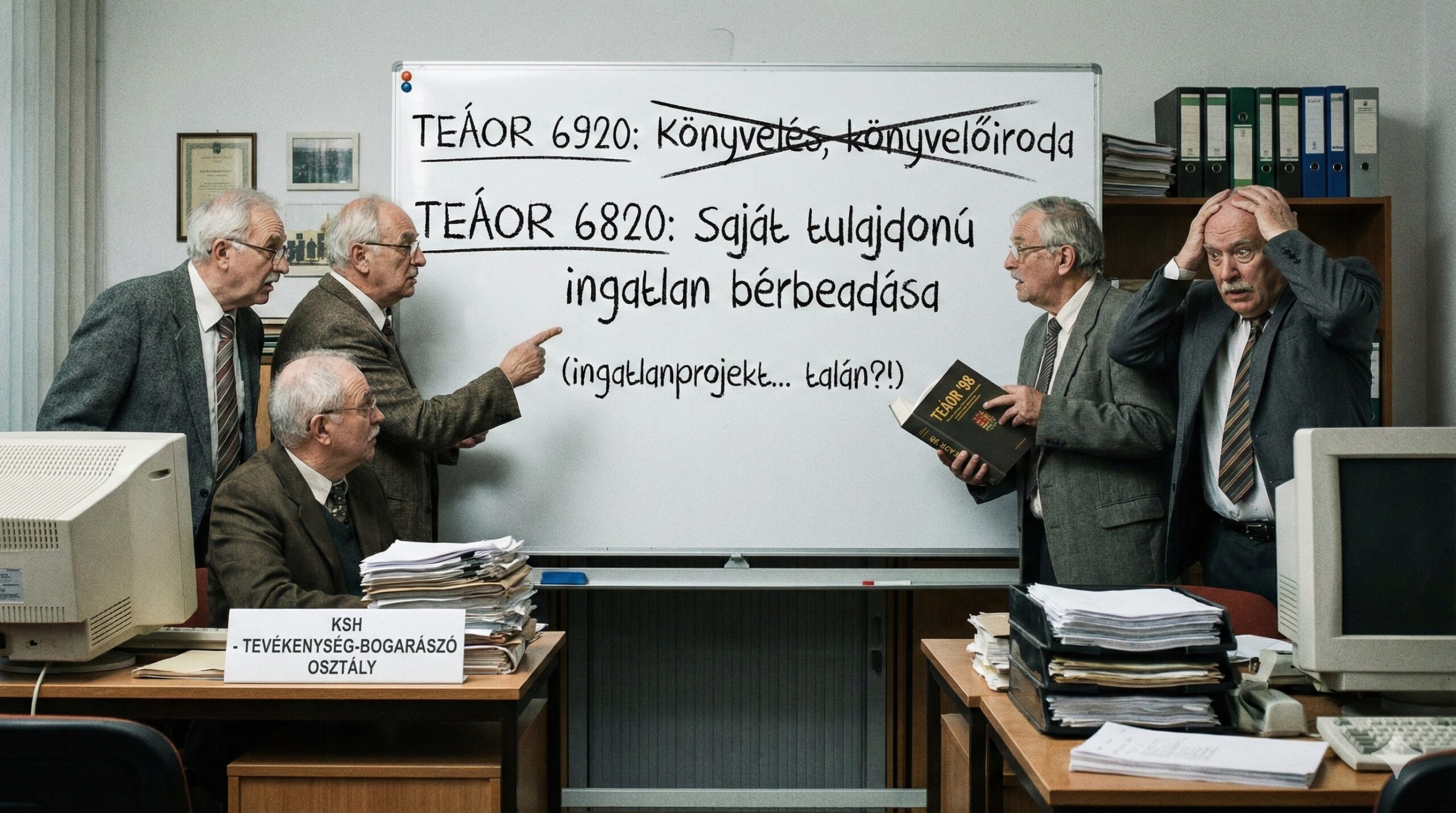

Egy könyvelőiroda készítsen ingatlanberuházási statisztikát?!

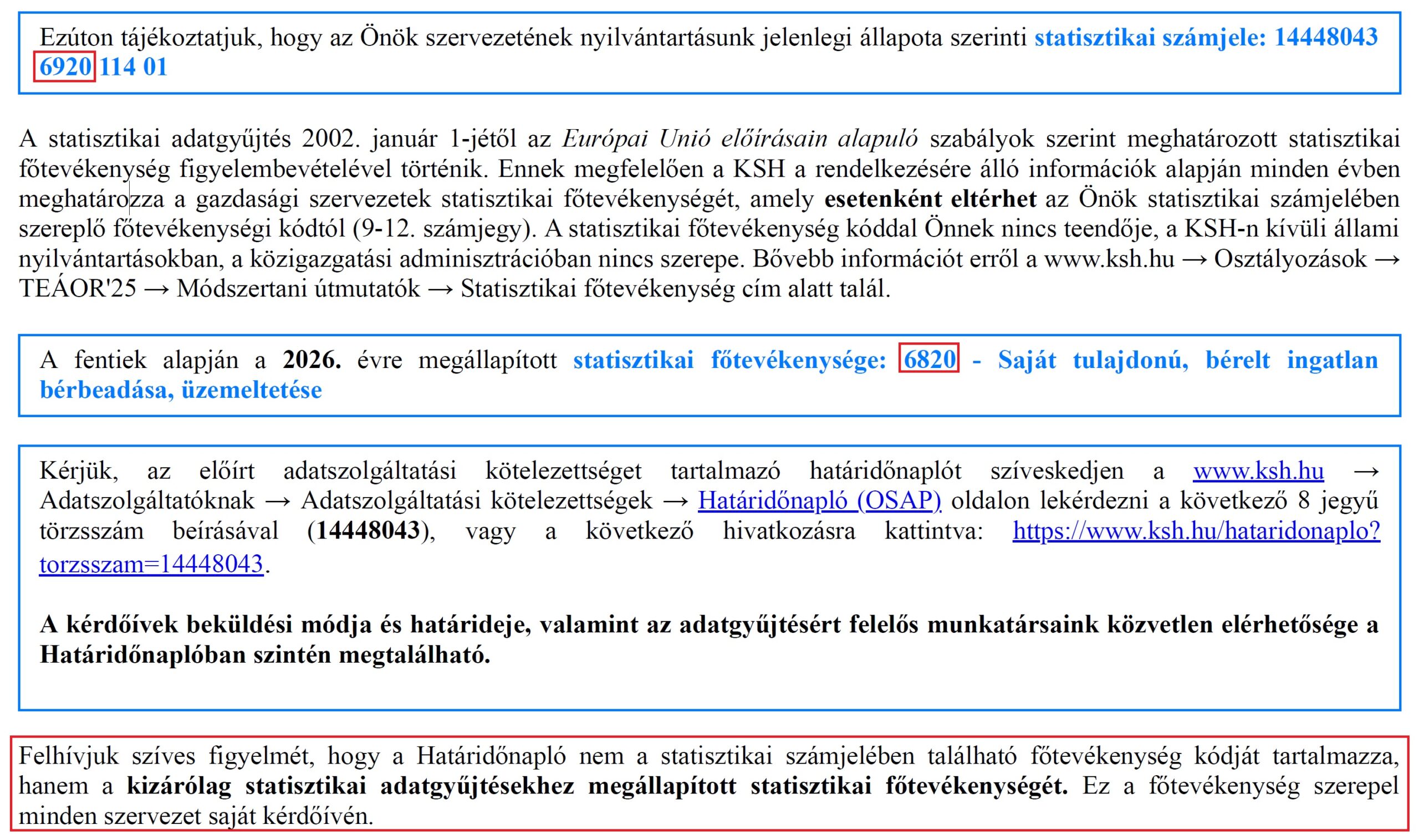

A FairConto Zrt. sosem végzett önálló ingatlanberuházást, sosem vett részt ingatlanprojektben és vett ugyan könyvelőirodának egy ingatlant 2021-ben már egyetlenegy ingatlannal összefüggő tevékenysége sincs, a legutóbbi ilyent éppen 2025.01.01-vel törölte. A KSH azonban mégis a 6820-as Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése tevékenységi kört választotta ki a 6920-as Számviteli, könyvvizsgálói, adószakértői tevékenység helyett. Ez nem adatvezérelt statisztika, hanem adminisztratív hasraütés.

A logika különösen elegáns: ha valaha volt ingatlan, akkor biztosan ingatlan a főtevékenység; ha ingatlan, akkor beruházás; ha beruházás, akkor jöhet a beruházási statisztika. Mindegy, hogy nincs ilyen tevékenység, nincs ilyen bevétel, nincs ilyen döntés – a statisztikai modell már lefutott. A módszer legnagyobb előnye, hogy teljesen független a valóságtól, így nem is zavarja meg semmiféle tény. Ez a fajta találgatás nemcsak haszontalan, de nemzetgazdasági szinten kárt is okoz, hiszen a kimutatott nullás adatsor beküldése adminisztrációval jár, miközben a szolgáltatásnyújtásról szóló statisztikát a KSH nem kér.

Lehet, hogy a KSH vezetői kényelmesen hátradőlnek a „jól végzett munka” után, hiszen a statisztika elkészül, a számok meglesznek, a valóság meg amúgy se számít – ahogy az a szegénységi adatok kapcsán is tapasztalható volt. A KSH döntései ellen azonban lehet tiltakozni epapírban, a Központi Statisztikai Hivatal Felhasználói Kapcsolatok Főosztályát kitallózva, ami előfordulhat, hogy eredményre vezet, viszont az több időt igényelhet, mint a nullás statisztikák beküldése.

Persze számtalan illusztrációt lehet készíteni arról, hogy KSH „szakembereit” nem biztos, hogy egy ilyen visszajelzés meghatja, hiszen komoly tudományos folyamat eredménye lehetett a besorolás. Íme egy újabb ilyen illusztráció:

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF