Erre a sorra kattintva tölthető le az adózási összehasonlító, adótervező táblázat (English)

Nagyon úgy néz ki, hogy az átalányadózást sokkal jobban kedvelte Varga Mihály, mint a Katázást és gyűlölte, ahogy akadálytalanul beszámláztak vele a cégeknek. Varga csetlett-botlott a stábjával, hogy ennek útját állja, de csak 2022 nyarára fejlődött ki annyira az adózási adminisztráció, hogy gyorsan és érdemben ki lehessen védeni, ha egy katás egy cégnek számlázott be, nosza felnégyelték a Katát és ott hagytak helyette egy torzót. Varga Mihály sosem emelte volna meg a 12 milliós alanyi mentes határt, így meg kellett várni, amíg távozik, majd végrehajtani minden idők legbotrányosabb – rendeleti úton lezajlott – alanyi mentes áfakeret emelését 12 millióról 18 millióra. Lám-lám, Varga Mihály nélkül milyen szépen, ütemesen és tervezhetően emelkedik az alanyi mentes keret, igaz? Ilyen előzmények után értünk a 2026-os adózási évhez…

A magyar akkor fizet adót, ha vesz valamit – avagy Matolcsy ökörsége öröksége

Skandináviában nagyon megy a közvetlen (direkt) adóztatás, ami tiszta és igazságos, de ez nem igazán való a szláv népeknek, pláne nem való a magyaroknak. A közvetlen adóztatás mindig is sikertelen volt a magyarok lakta területeken, nemcsak azért, mert közel 500 éven át idegen hatalomnak adózott a magyar. Még az egyházi tized is népszerűbb volt bármilyen adónál az elmúlt évszázadokban.

Matolcsytól származtatható, hogy az ilyen adófelfogású magyar társadalmat át lehet verni az olyan adócsökkentéssel, aminek pótlására nagyvállalati és banki különadók kerülnek bevezetésre. Ezeket aztán szépen átterhelik a lakosságra, ez pedig növelné az inflációt, amit a kiugró gazdasági növekedés egy ideig visszatarthat. A választási győzelem érdekében a lakosságnak kiosztott pénz – például adóvisszatérítés, fegyverpénz, nyugdíjemelés – a költségvetési hiányt növeli, de célzott elköltése nélkül a GDP terén nem hoz javulást. Ennek a gazdaságpolitikának a felelőssége nem a kormányfőre hárul, mert ő sose értett az adózáshoz.

A mini vállalkozások adózása

Az egyszemélyes vagyis „mini” vállalkozások a leghatékonyabbak, rendre ezekben jön létre arányaiban a legnagyobb hozzáadott érték, ezért minden fejlett ország igyekszik ezeket finoman és ésszel adóztatni, mert ha agyonnyomják, akkor sose lesz belőlük a közteherviselés szempontjából jól fejhető nagyobb vállalkozás. Az alanyi mentesség 20 milliós értékhatára 2026-ban javítja a feltételeket, hiszen ezekben a vállalkozásokban rendre nincs input áfa. A multinacionális vállalatok óriási gazdasági potenciálja és az adóelkerülő magatartása most nem téma, maradjunk inkább a mini vállalkozásoknál és nézzük meg, milyen adózásból választhatnak Magyarországon 2026-ban.

Vállalkozói SZJA

A bevétel és költségelszámolású módozatot a minimálbér éves összegének tízszeresét meghaladó bevétel felett célszerű választani. Mikor lehet magasak a költségek? Például akkor, ha a családban egy nyugdíjas három- vagy többgyermekes nagymama dolgozik. Ne feledjük, hogy a magas munkabér összege nem teszi fiktívvé a munkaviszonyt, de célszerű az idős nagymamát elküldeni egy üzemorvoshoz, hogy legyen igazolás arról, hogy ő bizony munkába akart állni. A munkaszerződés szerinti feladata legyen az ő teljesítőképességének megfelelő, például telefonügyelet. A pénzt célszerű neki banki átutalással átutalni, és ő odaadhatja a bankkártyáját, hogy a család gondoskodhasson róla.

Az ilyen jövedelemre 2026-tól a havi átlagkereset négyszerese feletti összegre bekapcsolták 13 százalék szociális hozzájárulási adót (Szochó tv. 5.§ (1a)). Ez a küszöb az előző év júliusi KSH adata alapján állapítandó meg (Szja tv. 3.§ 71.), ami 2026-ban 4 x 693.700 Ft. Így havi 2.774.800 Ft fizethető ki adó- és járulékmentesen egy három- vagy többgyermekes nagymama foglalkoztatása esetén. A nagymama miatt van havi bevallás, míg az ilyen „normál” egyéni vállalkozás is negyedévente vallja be a minimálbér alapján a járulékokat 2026-ban.

Az ilyen egyéni vállalkozás egyébként majdnem úgy adózik, mint egy társasági adózást választó mini cég: 9 százalék a vállalkozói SZJA és osztalékszerűen adózik a profit. Erre az adózásra kell áttérni a bevételi határ átlépésekor. Ha minimálisak a költségek, akkor ennek az adózási módozatnak az adózására nagyjából a bevétel felét kell félrerakni. Ha viszont a fenti nagymamával negyvenmilliós bevételnél csak a minimálbér miatti járulékteher marad fenn, az adóztatási arány lecsökken 8 százalékra. Ez több, mint csábító, ráadásul teljesen törvényes. Ilyesmit egy épeszű kormány nem hagyna, de ez ugye Magyarország…

Átalányadózás

A 40 százalékról 45 százalékra emelt költséghányad – ami 2027-ben 50 százalékra nő – még vonzóbbá tette az alapeseti átalányadózást, bár erre nem (sem) volt költségvetési fedezet. A minimálbér emelkedése növelte ugyan a negyedévente fizetendő minimális járulékokat, ezzel együtt is egy évi tízmilliós bevétel esetén az adózás megáll 1,8 millió körül. Az átalányadózás változatlanul a 80 százalékos költséghányadú tevékenységeknél a legelőnyösebb. Nincs is olyan gondolkodni képes építőipari munkás, aki ne lenne inkább egyéni vállalkozó, hiszen évi 30 milliós bevételből az adózása csupán 8 százalék körül alakul. Elképesztő, ugye?

Akkor persze gond van, ha valamilyen nem várt esemény miatt átlépi a bevételi határ 2026 során a 38.736.000 forintos határt. Ilyenkor azonban törvényes az önellenőrzés, hiszen az adóév egészére nincs átalányban megállapított jövedelem.

A kiskereskedelem terén a webáruházak is a jóval bonyolultabb kettős könyvvitel helyett működhetnek egyéni vállalkozóként. Ilyenkor a bevételi határ az éves minimálbér ötvenszerese, ami 2026-ban 193.680.000 forint. Egyébként ezt a bevételi határt használja a 80 százalékos költséghányad alá tartozó vendéglátást végző egyéni vállalkozás is. Az egyéni vállalkozásnak lehet fantázianeve is és azzal nyomulhat mindenhol, még a számlán se kell az egyéni vállalkozó nevét szerepeltetnie.

Kisadózás – mi történt a Kata felnégyelése után?

A kisadózás jövőjéről már értekeztem korábban is. Borítékolható, hogy a 2026-os tavaszi országgyűlési választások előtt még lesznek év közben bevezethető könnyítések, aminek az adózási hatása már csak a 2026-os költségvetési hiányt növelné. Ilyen intézkedés lehetne hogy a kiadózás keretét az alanyi mentes keret növekedéséhez igazítanák, ami akár januárban is megléphető egy háborús veszélyhelyzet „miatt” meghozott kormányrendelettel, az nem okozna adózási problémákat. Nem csoda ha Magyarország az ilyen húzások miatt is 79. a jogállamisági listán, Srí Lanka társaságában.

A katázás esetén a legkomolyabb probléma a cégeknek való beszámlázás tilalma és az adó érthetetlenül alacsony mértéke, aminek az ellátási alapja változatlanul 108 ezer forint. Súlyos adópolitikai következetlenség, hogy nem engedik, hogy a katás magasabb összeget fizethessen a magasabb ellátási alap fejében. 2022-ben, a Kata felnégyelése előtt nagyjából 261 000 katás egyéni vállalkozó volt regisztrálva. Ez 2022 szeptember 1. után drasztikusan zuhant, így 2023 elején az „aktív” katás egyéni vállalkozók száma 35 ezerre esett vissza, azóta 40 ezer körül stagnál.

A régikatások 2022-es áttérése az átalányadózás alá akár ötszörös adóemelést is jelenthetett a számukra, ami az EU tagállamok között is kirívóan magas adóemelésnek számított, ami miatt áremelési hullám következett, ami jelentősen emelte a 2022-es inflációt is.

Társasági adózás

Egy minivállalkozás működhet társas vállalkozás formájában, kettős könyvvitel mellett, bár az ilyen one-man-show a legdrágább adózási módozat magas könyvelési költségekkel. Sokan nem tudják, de az egyéni vállalkozás bármikor egyszemélyes Kft-vé alakulhat át, könyvvizsgálat nélkül. Még az egyszemélyes ügyvédi irodáknak is érdemes visszaalakulni és egyéni ügyvédként folytatni, hiszen a kettős könyvvitel egyértelműen hátrányt jelent, ahol még azt a bevételt is le kell adózni, ami még be se folyt.

Egy évi harmincmilliós bevételű korlátolt felelősségű társaság, vagy betéti társaság, ahol nincsenek érdemi költségek, csak a tulajdonos-ügyvezető minimálbére, ott az adózási teher 28,1 százalék körül alakul.

Ha kényszerűségből mégis marad ez a vállalkozási forma, akkor lehet beruházásra költeni, például lehet személyképkocsit nyílt végű lízingbe venni, de a végén komoly adózási malőr lehet belőle, ha azt a tulajdonos-ügyvezető veszi meg maradványértéken. A fent említett háromgyermekes-nyugdíjas nagymama foglalkoztatása viszont aranyat ér…

Kisvállalati adó (KIVA)

A kormányzati adóböszmeség tipikus példája a KIVA, amiről korábban már értekeztem és az egy harmincmilliós bevételű egyszemélyes, költségek nélküli vállalkozás esetén 27,9 százalékos adóterhelés mellett fut. A KIVA így nem nyújt érdemi előnyt, de legalább több adóbevallással jár és trükközni kell, ha 1 millió forint feletti az adótartozás év végén.

A kisvállalati adót inkább azok választják, ahol valamilyen törvényes trükközés zajlik például azzal, hogy az osztalékot a tulajdonos nem állapítja meg, hanem kölcsönadja magának tudva azt, hogy az illetékes NAV igazgatóság évente 1 kivás vállalkozást ellenőriz le. Gyakori az is, hogy a kiva alapjának 120 százaléka után fizetik meg az iparűzési adót. Az ügyvédi irodák ezért is szokták a társasági adó helyett inkább a kivázni. Egyébként a fenti nagymama bér nem KIVA alap.

EKHO – a futballisták és a művészek alacsony adózása

Az EKHO esetén nem érdemes a valós tevékenységhez képest kamutevékenységekre hivatkozni, de ha a tevékenység belefér a törvényi felsorolásba, akkor már egy napi 4 órás munkabér megalapoz egy 30 milliós EKHO keretet, amelyre már csak 15 százalék adót vonnak le. A teljes minimálbér esetén a keret 60 millió, ami évek óta nem emelkedik. Az élsportolók – jellemzően a futballisták – esetén a keret évi félmilliárd forint.

Ennek a zagyva kotyvalékszövegű adónemnek már korábban elemeztem az előnyeit mellett hátrányait is. Közéleti szereplőként vallott az EKHO alanyiság árnyoldaláról Ördög Nóra. A közismert műsorvezető gyermekvállalása alacsony CSED és GYED mellett zajlott, ami konfliktushoz vezetett. Végül egy konkurens TV csatornához való távozását eredményezte.

Munkaviszony, a szürkebérezés és az átminősíthetőség

A munkaviszony – az egyszemélyes vállalkozás adóterheihez képest – nagyon drága, ezért a nagyvállalatok kivételével könnyen előfordulhat, hogy nem a valós munkabérre és nem a valós munkaidőre vannak a dolgozók bejelentve, ami igencsak kockázatos, mind adózási, mind munkajogi szempontból. Egy évi tízmilliós bérköltségből – adókedvezmények hiányában – 5,8 millió nettó munkabér fizethető ki, miközben ugyanennyi pénzből egy átalányadózó 2026 során 8,3 millió forintot tehet zsebre, trükközés nélkül.

Említésre méltó kockázattá kezd válni a munkaviszonynál jóval olcsóbb átalányadózás, vagy a háromgyermekes-nyugdíjas-nagymama foglalkoztatása lévén szuperolcsó adózású normál egyéni vállalkozás, vagy társas vállalkozás. Az értelmes EU tagországokban az egyetlenegy kuncsaft automatikusan munkaviszonyt jelent, ahol a színlelt szerződéseket a sokkal jobban fizetett adórevizorok figyelik és kegyetlenül büntetik. Magyarországon 2012 óta még szabályozás sincs, az elmúlt évtizedek bírósági gyakorlata pedig néhány tucat esetből állhat, amelyekben egyáltalán nem az adóhatóság volt a nyerő.

A Határozatok tárában böngészve a munkaviszonyt leplező színlelt szerződésekre szinte nincs is friss eset. A korábbi ügyekből a daruüzemeltetést vállalkozási szerződésben végzők pere volt a legtanulságosabb, amely szerint a feleknek joga volt vállalkozási szerződést kötnie és a munkavégzés körülményei nem támasztották alá, hogy az munkaviszony lenne. A másik esetben nyomdai tevékenységet kiegészítő jelleggel végzők munkaviszonnyá való átminősítését bukta el az adóhatóság.

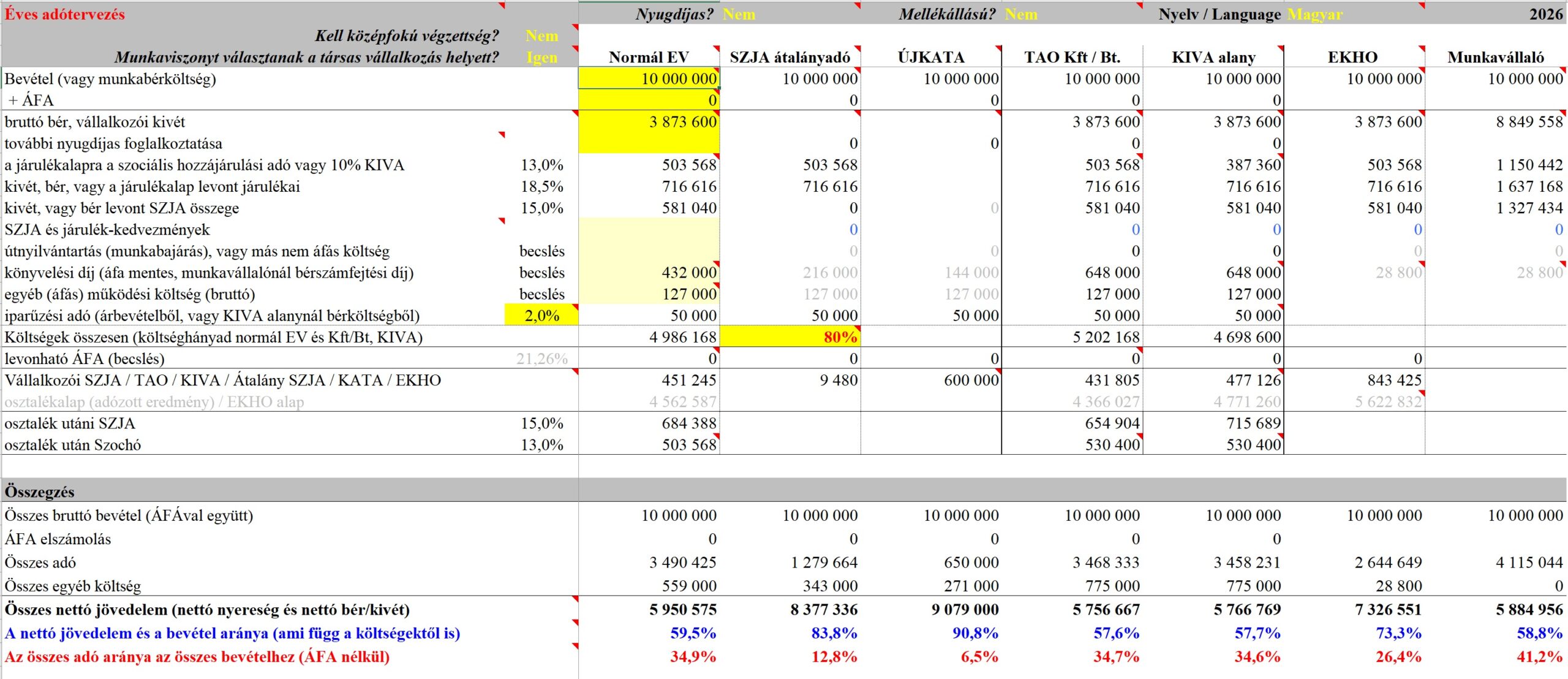

Az egyszemélyes vállalkozások éves összehasonlító kalkulátora

Erre a sorra kattintva tölthető le az adózási összehasonlító, adótervező táblázat (English)

A kalkulátor jelszóval védett, a jelszót nem adjuk meg. A táblázat bal oldalán található sárga paraméter-mezők kitöltésével kapható meg a jobb oldalon a számfejtés eredménye. A táblázatok szabadon felhasználhatóak vagy tovább-közölhetőek. A kalkulátorokhoz táblázatkezelő programra van szükség, ebből több elérhető ingyenesen mobil- vagy asztali alkalmazásként. Nem javasolt, hogy a táblázat PDF-é legyen átalakítva és úgy kerüljön terjesztésre. A táblázatokban gyakoriak a magyarázó jegyzetek, amikre a cellák jobb felső sarkában lévő piros jelek utalnak. Kizárólag a sárga cellák szerkeszthetőek!

Az eddigiek alapján az adótervező tábla kapcsán felmerült kérdések – válaszok:

- Mi ez a sok magyarázó szöveget tartalmazó piaci ablak a képernyőn? Nem látok tőlük semmit!

Az adózás bonyolult dolog és a magyarázó szövegek szükségesek. Célszerű az „összes jegyzet megjelenítése” opciót kikapcsolni és figyelni arra, hogy hová tappolunk vagy klikkelünk. - Mik ezek a sárga cellák?

Az eltérő erősségű sárga szín a cella kitölthetőségére hívja fel a figyelmet. Ezek közül is a legfontosabb rovat az éves bevétel várható összege. - Vannak adó- és járulékkedvezményeim, ezzel miért nem számol a táblázat?

Van erre szolgáló cella, ami a személyi jövedelemadóból vonja le a beírt éves kedvezmény-összeget. Bár ez nem hibátlan módszer, az SZJA és a járulékkedvezmények bonyolultsági szintje nem illeszkedett volna a táblázatba. A bértervezéshez a FairConto Zrt. 2026-os első félévre szóló bérkalkulátorát javasoljuk használni. - Hogyan érvényesül az átalányadózás adómentes sávja (6 havi minimálbér)?

Sajnos, ez a kedvezmény rugalmatlan, a felhasználása rendre nullára löki vissza a jövedelem összegét, amíg az el nem fogy. A főállású átalányadózók ilyenkor a minimálbér alapulvételével TB járulékot és szociális hozzájárulási adót (Szochót) kötelesek fizetni, akkor is, ha a havi jövedelem nulla. Ezt a torzító hatást a táblázat nem mutatja ki, azzal nem számol. - Az osztalékra jutó Szochó miért lett nulla?

Ha a kivét (munkabér) eléri az osztalékalapot, akkor nem alakul ki Szochó alap. - Miért tér el az egyéni vállalkozói és a céges osztalék Szochója?

A társaságok esetén az osztalék kifizetése évének január 1-jén érvényes minimálbért kell alapul venni, míg az egyéni vállalkozónál az adóévit. - Hogyan lett a 2027-től érvényes minimálbér 340 ezer forint?

Az inflációs adatok alapján ez a kerekített összeg tűnt valószínűnek, ez kell a 2026-os évet követő osztalék Szochójának megtervezéséhez. - Hogy lehetséges munkaviszonyt kötni a tag + ügyvezetővel?

A Legfelsőbb Bíróság tiltotta az ilyen esetekben a munkaviszonyt, de ezt a jogegységi döntést 2014-ben a Kúria – mint meghaladottat – hatályon kívül helyezte. Újabb döntésig nincs jogi akadálya annak, hogy a munkáltatót ugyanaz a személy jelentse, mint a munkavállalót, magyarul: az ügyvezető önmagával köthet munkaszerződést. - Lehet kevesebb a munkabér a minimálbérnél?

Nincs akadálya a csökkentett munkaidőnek, sőt az extrémen rövid, napi 1 perces munkaidő is törvényes lehet, azonban 2020. szeptemberétől alsó járulékminimum lett bevezetve (a minimálbér 30 százaléka). Erről bővebben lehet olvasni itt. - Miért ennyi a táblázatban a könyvelési díj?

A könyvelési díjak terén az inflációs hatások, a hektikus jogalkotás és a kényszerkereslet miatt zavaros viszonyok fognak kialakulni, ezért az árak csak becslések, azok nem tekinthetőek díjszabályozásnak vagy a FairConto Zrt. vagy más vállalkozásaink nyilvános ajánlatának. Ez a cella szerkeszthető. - A nettó kihozatalt és az adóterhelést összeadva az miért nem 100%?

A nettó kihozatal az összes bevétel (ideértve az áfán elért „eredményt”), az összes adó és az összes költség levonásával kerül kiszámításra, viszont a költségek nem szerepelnek az adóterhelés százalékos átlagában. Fontos, hogy a nettó kihozatalt figyeljük, mert például egy kft esetében magasabbak az ügyviteli költségek. - Miért válik automatikusan 50 ezer forintossá a sávos iparűzési adó, ha a forgalom 12 millió forintot nem haladja meg?

Bár nem automatikus a sávos iparűzési adó, a kérelmet, vagy az adóbevalláson való közlést feltételeztük. Azt is feltételezzük, hogy az iparűzési adó 2 százalék, de természetesen tudjuk, hogy például Győrben, vagy Budaörsön ennél kevesebb, ezért az iparűzési adó mértéke sárga cella, ezért szerkeszthető. - A KIVA esetén biztos, hogy jó az iparűzési adó kalkuláció?

Miután a táblázat azonnali és teljes összegű osztalékmegállapítással számol az összehasonlíthatóság érdekében, a KIVA éves összeg és az iparűzési adó körkörös hivatkozásban állna, ezért egyszerűsíteni kellett a képletet. A probléma egyébként a valós életben is fennáll: nem tudjuk megállapítani az iparűzési adóalapot, amíg nem állapítjuk meg a maximális osztalékot, de nem tudjuk a maximális osztalékot megállapítani, amíg nem állapítjuk meg az iparűzési adót. A gordiuszi csomót az oldja meg, ha nem ragaszkodik a tulajdonos a maximális osztalékhoz, hanem az osztalék összegét fixálja a maximálishoz képest egy alacsonyabb összegben. - Miért ilyen költségösszegek kerültek beállításra az útnyilvántartási + áfa mentes költségek sorra?

Az útnyilvántartással (kiküldetési rendelvénnyel) elszámolható költség a legjellemzőbb, de figyelembe lett véve a bankköltség és az évi 5 000 forintos kötelező kamarai hozzájárulás is. Ez a sárga cella is szabadon kitölthető. - Miért vannak külön soron az áfás költségek?

Az általános forgalmi adót az alanyi mentességet választó vállalkozás csupán elszenvedi, de ha legalább 1 forintot írunk a bevétel cella alatt az áfa sorába, akkor azzal bekapcsoljuk az áfa mechanizmusát, ami külön cellás kalkulációt igényelt. A levonási jog érvényesítését – főleg az egyéni vállalkozó – egyfajta nyereségnövelő hatásként éli meg, mert nem kell a felszámított áfa teljes összegét megfizetnie, ami növeli az áfás költségekről szóló cella jelentőségét. - Külföldi vevőim vannak, nem számítok fel áfát, de miért nem igényli vissza a levonható áfákat a táblázat?

Ahhoz, hogy az áfa bekapcsolásra kerüljön, legalább egy forintot az áfa sorba be kell írni. Lehetett volna ezt paraméterezni is, de az 1 Ft beírása sokkal egyszerűbb, ráadásul az a kevert ügyfélkör miatti fizetendő áfát is engedi beállítani, így az áfa cellában áfa kulcsok sincsenek, csak összeget lehet beírni, vagy kikalkulálni az áfa összegét egy képlettel.

A kalkulátorok használatáért a FairConto Zrt. nem számít fel ellenértéket, az szabadon terjeszthető, felhasználható. A FairConto Zrt. nem vállal direkt vagy hallgatólagos felelősséget a felhasználás során keletkezett következtetések és döntések eredményéért vagy a kalkulátor esetleges számítási hibáiért vagy a kérdésekben is szereplő torzító hatásokért. Az esetleges hibák esetén kérjük kattintson az Elérhetőségeink menüre a fejlécben és a „Kapcsolatfelvétel” ablakban írjon nekünk egy rövid üzenetet. A visszajelzést előre is köszönjük.

A cikk láttán könyvelési megbízáson gondolkodik? Keresse szerződéskötési asszisztensünket:

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}