A sávos iparűzési adót azért vezették be, hogy az egyszerűsítse több százezer kisadózó életét, akik átalányadózásra tértek át, de a sávozási lehetőséget aztán minden vállalkozásra ész nélkül megengedték, zavaros, évközi szabállyal idegesítve a szünetelőket. Mindeközben a székhelyváltásnál bejelentgetéshez kötötték a sávos adózást, ráadásul a bevallást a NAV-on keresztül kell benyújtani, az ASP pedig a feldolgozási kapacitásai terén messze elmarad például a Főpolgármesteri Hivatal korábbi rendszerétől. Van tehát probléma bőven.

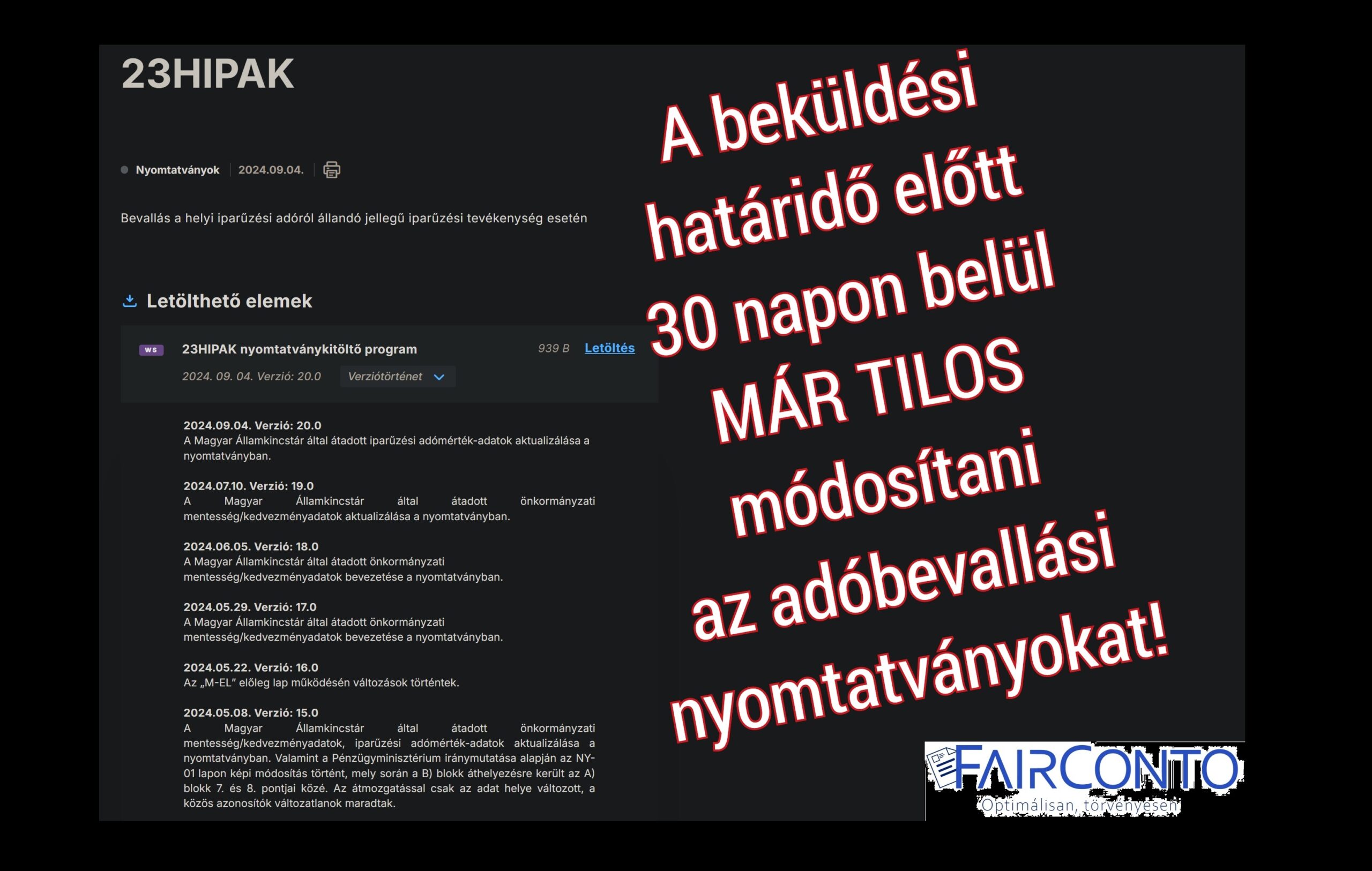

A felsorolt problémák között az egyik legszembetűnőbb az volt, hogy a bevallásokat a NAV-on keresztül ÁNYK-s nyomtatványon kellett benyújtani, ami öt évvel ezelőtt még lehetett volna logikus, de már értelmetlenné vált, sőt a sávos adózás esetén még a beérkezési dátum keresgélését is igényli az önkormányzati adóhatóságnál. Az XML állománnyal kiszolgálható online nyomtatvány bevezetése helyett a 22HIPAK eddig 27 változtatást élt meg, míg a 23HIPAK jelenleg a 20. verziónál tart. A bolygó egyik legbonyolultabb adónyomtatványát nemcsak technikai és tartalmi hibák miatt kell folyamatosan javítani, de abban frissíteni kell a helyi adókról szóló törvény szerint az önkormányzatok által meghatározott kedvezményeket és mentességeket.

A HIPA sávos adózásában – érthetetlen módon – a május 31-ig történő beküldés kulcsfontosságú, ahelyett, hogy a sávos adózás mindenkinek járna, kivéve, akinek a bevétele 12 mFt felett van, nekik amúgy is bevallást kellene benyújtaniuk. A sávok közti átlépések bevallási rendje kaotikus helyzetet teremtett, a sávok keskenyek és összegük elinflálódott. Ezt csak tetézte a HIPAK bevallások frissítési gyakorlata…

Az adóeljárási rendelet szerint a NAV meghatározza és közzéteszi a rendszeresített nyomtatványok tartalmát és formáját, gondoskodik arról, hogy azok az adózók számára megfelelő időben, könnyen elérhető helyen álljanak rendelkezésre. A rendelet azt is kimondja, hogy ezeket a nyomtatványokat – ideértve az adóhatóság honlapján közzétett informatikai alkalmazásokat – a benyújtásukra előírt határidőt megelőzően legalább harminc nappal kell közzétenni, kivéve, ha időközben a nyomtatványok, illetve az informatikai alkalmazások változtatását igénylő jogszabály-módosítás kihirdetésére került sor (27.§). Az a 30 napos frissítési korlát egy garanciális szabály, amelyet 2006-ban, nem sokkal az EU csatlakozást követően vezettek be (régi Art. 175.§ (8)) és azt így is oktatta például Hadi László az adóeljárási főosztály akkori vezetője. Ez a szöveg változatlanul kerül át a rendeletbe.

Az adóhatóság azonban a HIPAK nyomtatványok kapcsán csupán adatközlő, a módosításokat a Pénzügyminisztérium közreműködésével végzik. Hasonlóan az önkormányzati adóhatóságot se érdekli, hogy a bevallás verziója hol tart. Az adózó viszont a két szék között a padlóra kerülhet, ha nem jár utána, hogy a NAV jogszabálysértést követett el. A 23HIPAK nyomtatványt a NAV ugyanis 2024.05.31-hez képest 30 napon belül módosította, nem is egyszer:

- 2024.05.08-án a Pénzügyminisztérium iránymutatása alapján módosították az NY-01 lapot, mely során a B) blokk áthelyezésre került az A) blokk 7. és 8. pontjai közé. Az átmozgatással csak az adat helye változott, a közös azonosítók változatlanok maradtak.

- 2024.05.22-én az „M-EL” előleg lap működését változtatták meg.

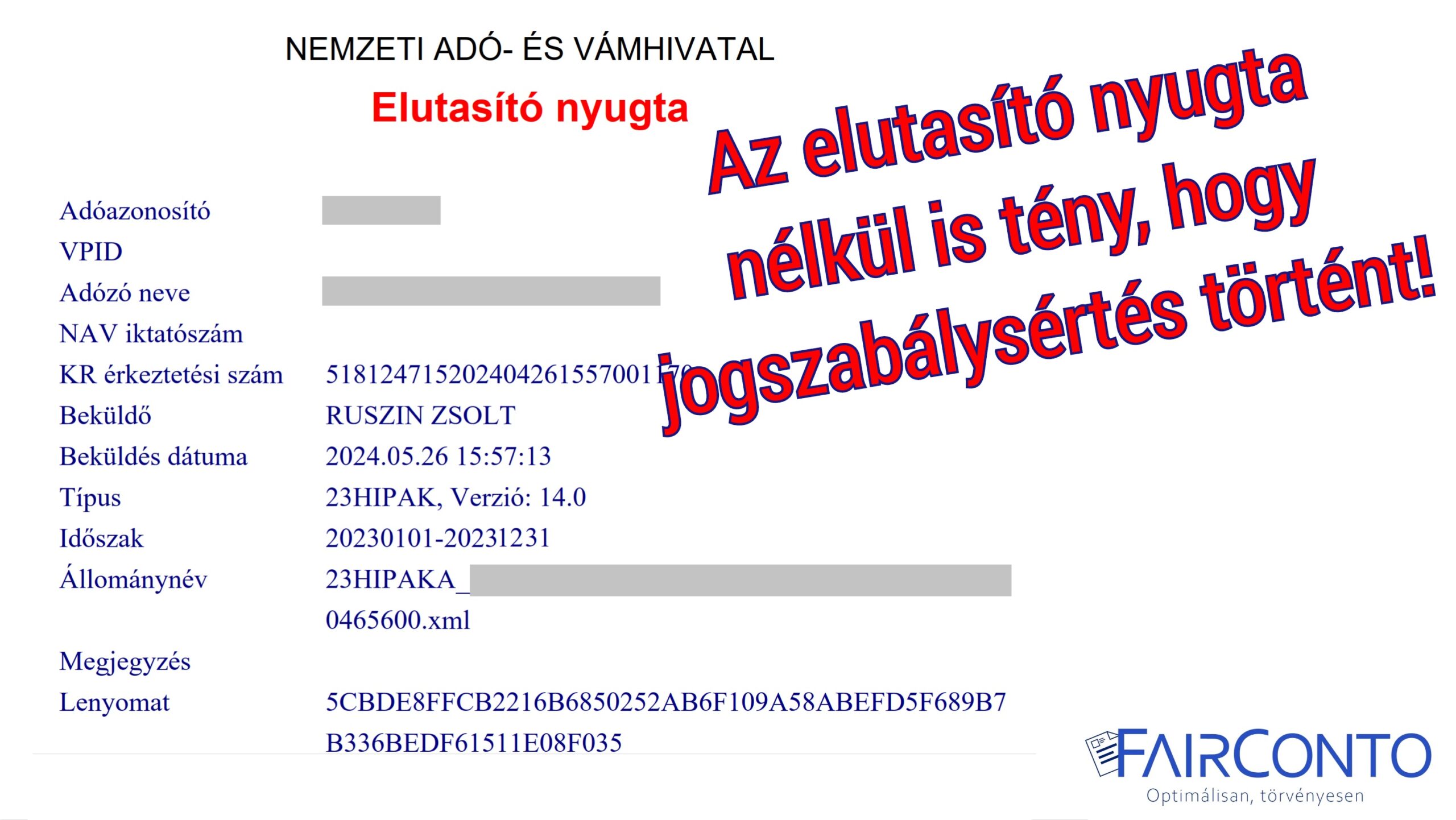

Mindkét módosítás beküldési hibára vezetett, amit a NAV elutasító nyugtán közölt. Ez által a bevallás beküldetlen maradt, mert a jogszabálysértés ellenére a NAV nem hajlandó ilyenkor saját eljárásban elemezni a beküldött adatokat és azokat kijavítva azt feldolgozni és az önkormányzati adóhatóságnak továbbküldeni. Amikor az adózó ezt észlelte gyakran már késő volt.

A tagjai jelzései alapján a Magyar Könyvelők Országos Egyesülete jelezte a problémát nyilvánosan és megkeresésre kerültek az önkormányzati adóhatóságok is, hogy igazolási kérelem nélkül tekintsék úgy a bevallásokat, hogy azok 2024.05.31-ig érkeztek be, hiszen az adózók önhibáján kívül esik a nyomtatványfrissítéssel elkövetett jogszabálysértés. Egyedül Kaposvár válaszolt érdemben, de ők is csak szóban. Közölték, hogy informatikai probléma miatt amúgy se látják a beküldési dátumot, így ők egyelőre nem foglalkoznak a május 31-i határidővel, pedig ahhoz kötődik a sávos adózás választásának joga.

Az MKOE álláspontja szerint igazolási kérelemre sincs szükség, hiszen a jogszabálysértés tény az önkormányzati adóhatóságok számára is, az nem igényel semmilyen kérelmezést, vagy bizonyítást. A Pénzügyminisztérium ezzel szemben azt közölte, hogy mindenkinek lehetősége volt az adóbevallást időben beküldeni. Ez az álláspont nemcsak a jogszabálysértés tényét hagyta figyelmen kívül, de éppen olyan garanciális szabályt taposott meg, ami pont a hivataloktól és a minisztériumoktól védené az adózókat. Nem mellékes, hogy a Pénzügyminisztériumnál a 2023 végi kontaktlista szerint már megszűnt az önkormányzati adók osztálya és a főosztálynak is új vezetője van.

Fontos fejleményt jelent, hogy a Főpolgármesteri Hivatal – igaz hogy csak igazolási kérelemre – elfogadta, hogy a NAV nyomtatvány jogszabálysértő frissítése miatt úgy kell tekinteni a bevallást, mintha azt 2024.05.31-én küldték volna be. Most már csak azt kellene elérni, hogy legyen más olyan önkormányzati adóhatóság is, ahol erre az álláspontra jutnak, sőt igazolási kérelmek nélkül beengedik a 2024.05.31-ig megtehető sávos adózási nyilatkozatokat.

Ruszin Zsolt, A FairConto Zrt. részvényese

Save as PDF

Save as PDF