Bár az adóhatóságnál már 2011-ben be lett nyújtva a javaslat a tételes áfa bevallásra és a NAV már 2013 óta rendelkezett kontrolladatokkal az áfa bevallások terén, egészen 2026 tavaszáig kellett várni arra, hogy nullás bevallásokra végre rákérdezzenek, miután egy évtizede próbálkoztak – sikertelenül – a bevallási tervezet összeállításával, legutóbb eÁfa néven.

Miért ne lehetne mostanra már tételes az áfa bevallás?

A tételes áfa bevallásra vonatkozó 2011-es javaslatcsomagra a téma hivatali szaktekintélyének számító Sike Olga akkoriban úgy reagált, hogy „hihetetlen, hogy ezt éppen ön javasolja”.

A számlaszintű párosítás a technológiai fejlődéssel evidens céllá vált, csupán annak megvalósítási tempója volt kérdés. Az adózási visszaélések – főleg az áfacsalások mértéke – okán evidens lett volna, hogy a NAV valóban használható eszközöket kapjon a kezébe. Gyors megoldás lehetett volna az áfa bevalláshoz 2012-től kötelezően csatolandó XML állomány, azonban ezt – rejtélyes okokból – elvetették, pedig már készen volt az NGM rendelettervezet is. Ehelyett elindult a minisztérium a számlák alapadatainak begyűjtése irányába, amit először az idegesítő XML adatcsomagokkal próbáltak kezelni. Az online megoldásra 2018 nyaráig kellett várni, majd 2020 nyarától – éppen a COVID kellős közepén – izomból rányomták a felkészületlenül hagyott legkisebb vállalkozásokra is. Bírságolni azonban az online számla körüli adózói szerencsétlenkedésre nem mertek, de zajlott a fenyegetőzés – miközben az EKAER kapcsán például durván gyakoroltak, amiket próbaperekkel kellett visszaverni.

A számlaadatok begyűjtése se mozdította elő a tételes áfa bevallás ügyét érdemben. A 2022 őszére teljesen megbukott bevallás-tervezet helyett milliárdokat fordítottak az eÁfa beindítására, amelyet nagyotmondó propagandával kísértek és azt inkább bevezették félkészen. Bár az eÁfa interfészes megoldása ígéretes lenne, de miután elégtelen a mögé telepített hivatali feldolgozási erőforrás, hogy a könyvviteli szoftverfejlesztők csak legyintettek rá. Itt tehát még sok a teendő, közben pedig tenni kellene valamit.

Adategyeztetéssel csetlik-botlik a NAV

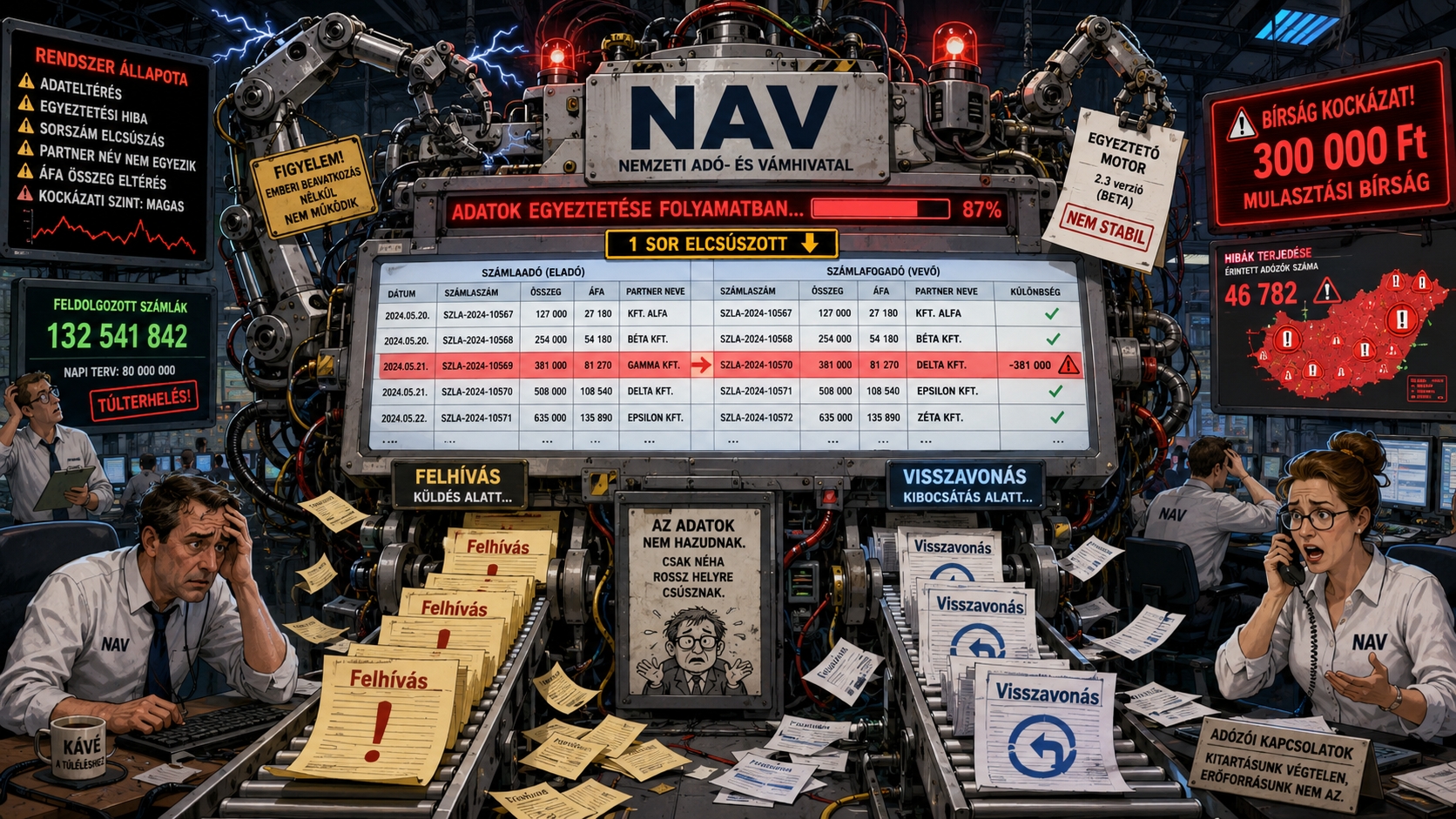

A NAV „holland-levelekkel” próbálkozott, azonban ezt csak határozati, illetve jelenleg már jegyzőkönyvi szint után is ki lehet bocsátani, de így is jelentős fáziskéssel értesítik a számlabefogadót. Nehezen volt érthető az első kontroll-adatoktól számított 13 év alatt, hogy a NAV miért nem alkalmaz gyorsabb tájékoztatást. Végül az elektronikus adategyeztetés módszerével indult neki – óriási késéssel – a NAV az online áfa adatok érdemi felhasználásának 2025 őszén.

Az adatbázisok kezelgetése azonban nem ment simán, így az első érdemi egyeztetések 2026 elején érkeztek meg. Egy ilyen adatbázis-összeállítás során elcsúszott egy sor és máris hibás adatokról kezdett a NAV érdeklődni, válaszadás hiányában 300 ezres bírság terhe mellett. A NAV előbb felhívta az adózókat (lásd felhívás1 és felhívás2) majd észlelve a hibát, végzéssel visszavonták az adategyeztetést (lásd: végzés1 és végzés2). Ráadásul a végzések szövegezése kifejezetten kínos.

A kezdeti botladozás ellenére beválhat a NAV módszere, és tömegesen kaphatnak célzott felhívást, amely önellenőrzést kényszeríthet ki, vagy a NAV – viszonylag gyorsan – már ellenőrzést és nyomozást indíthat a potenciális adóhiány láttán. Ezt a módszert kell felgyorsítani úgy, hogy az adategyeztetés már néhány nappal a bevallási határidő után beessen a cégkapura. Az adóbevallást elmulasztókat ugyanis elsősorban a lebukási idő rövidsége tartja vissza leginkább.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}

{kind=link}

{kind=link}