A Divatcsarnok Zrt. ügye még mindig tart és a NAV berkein belül újabb malőrre derült fény: elszúrták a számviteli beszámoló közzétételi felhívását, mert június 2. került bele május 31. helyett. Vajon hogyan fordulhatott elő mindez és miként lehet megúszni az adószámtörlést?

A jogszabályok szerint a számviteli beszámoló közzétételének elmulasztása esetén (Art. 227.§)

- a NAV Központi Irányítása listát kap a Cégszolgálattól

- a NAV Központi Irányítása leosztja a listákat az egyes igazgatóságokra

- a NAV helyi igazgatósága „valamikor” 30 napos határidőt ad a pótlásra egy felhívás keretében,

- ha a határidő letelt a NAV jogosan kiszab 200 ezer forint bírságot – ezt gyors pótlás esetén régebben visszavonták, ma már nem – és újabb 30 napos határidőt tűz ki

- ha lejár ez a 30 nap is, akkor a NAV hivatalból törli az adószámot

- az adószám törlésének véglegessé válásától (jogerőre emelkedéséről) a NAV értesíti a cégbíróságot, amely kezdeményezi a cég megszűntnek nyilvánítását (vagyis a kényszertörlését).

- a kényszertörlésből „vissza lehet jönni”, a közzétételt követő 40 nap + 90 napon belül, ha az adószám újra élő és nincs a cégbírósághoz bejelentett, de ki nem egyenlített követelése senkinek

A folyamatba beletartozhat az elektronikus kézbesítés miatti időhúzás is, ami 5+1+5 munkanap, tehát összesen 11 munkanap (Air. 79.§ (2) b)). A 11. munkanap elteltével történő letöltés egyenértékű az első napon történő letöltéssel, csak közben eltelik bő 2 hét, ami alatt az ügy áll, kivéve a cégbíróság döntéseit, mert az kézbesítéstől függetlenül hatályosul. Fontos, hogy a bírságot a korábban adózóbarátnak hirdetett NAV már nem vonja vissza, ha a bírságról szóló határozatot kiszabta, holott korábban visszavonta, ha a kézbesítési időn belül pótlásra került sor. Az ilyen fordulat nem véletlenül juttatja eszünkbe Bindzsisztán viszonyait.

Mi történt (történik) a Divatcsarnok Zrt. ügyében?

A Divatcsarnok Zrt. nem tette közzé határidőben a 2022-es beszámolóját. A 2023.05.31-es határidő ellenére a NAV csak 2024.03.01-ével törölte (jogerősen) az adószámát, a cég pedig aznap már el is végezte a közzétételt. Nézzük kronológiai sorrendben:

- 2024.03.12 9:24:27-kor a NAV jelzi a cégbíróságnak, hogy 2024.03.01-én kitörölte (jogerősen) az adószámot, amit a cégbírság azonnal be is jegyez és a cégkapura erről értesítést küld.

- 2024.03.01. 13:22:53-kor a cég már pótolta is a beszámoló közzétételét és ezt valamikor 2024.03.01 és 2024.03.12 közt jelezte is a NAV felé.

- 2024.03.12 13:59:19-kor a NAV már fel is dolgozza a köztes időben érkezett jelzést és már értesítést is küld a cégbíróság felé, ami alapján a cégbíróság visszaállítja az adószámot 2024.03.01-vel.

Tehát a Divatcsarnok Zrt. már a másodfokú határozat kézhezvételekor (jogerőre emelkedésekor) képes volt a beszámoló pótlására, ami az eredeti határidőhöz képest pont 10 hónap (!) késedelmet jelentett.

Lázár János miniszterként 2024 végéig tulajdonolt Divatvatcsarnok Zrt. a 2023-as beszámolójával is késik, a cikk megírásakor már 15,5 hónapos rekordot felállítva. Igyekeztem ezért megtudni, hogy miként lehet törvényesen elkerülni az adószámtörlést, de a NAV Mosdató Főosztálya kitérő választ adott, amelyben azt hazudták, hogy a konkrét ügyről érdeklődtem, ami ugye adótitok. Ez nagyjából olyan mintha a piros lámpánál a rendőr átengedne néhány autót, de a többit megbírságolná, majd amikor rákérdezünk, közölné, hogy az adott rendszámú autóra vonatkozó ügyben nincs jogosultságunk kérdezni.

Mi lehet a NAV gyakorlata?

Jogilag elképzelhetetlen, hogyha elindult időben a folyamat, akkor az adószám törlés kivédhető lenne. Ezt erősítette meg a NAV részéről nyilatkozó adóügyi igazgatóhelyettes is, aki nem emlékezett olyan példára, ahol ezt kérelmezéssel, például azonnali jogvédelem kérésével sikerült volna megelőzni. Még mielőtt hívjuk a Guinness-t, nézzük meg, hogy a NAV el tudja-e szúrni a procedúrát. Spoiler: IGEN!

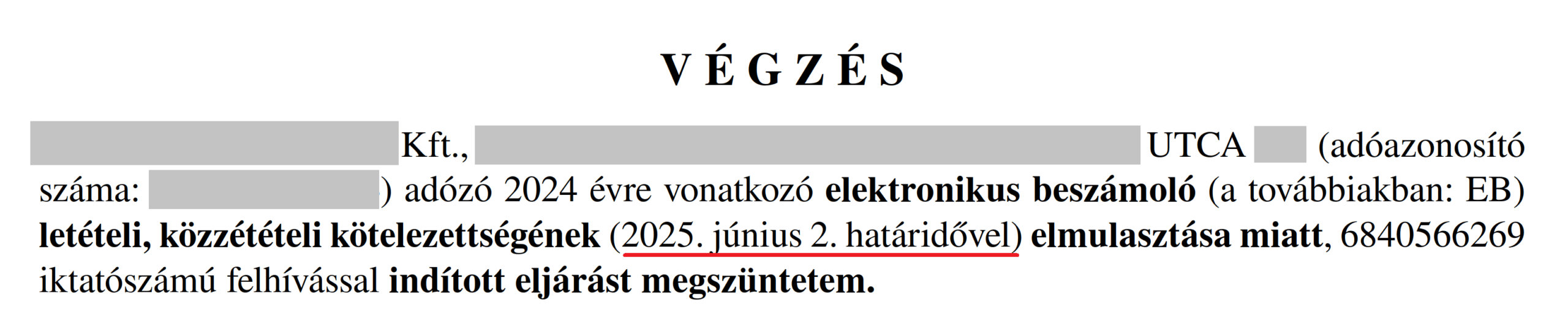

A NAV a 2025.05.31-én esedékes számviteli beszámolók esetén ugyanis országszerte több tízezer felszólításra 2025.06.02-át írt, mert valaki a Központi Irányításnál elfelejtette, hogy a számviteli beszámoló közzététele nem közigazgatási eljárás, így annak a határideje a hétvégén is lejárhat, ha a határidő hétvégére esik. Mielőtt még valaki a NAV orra alá dörgölte volna egy jogorvoslati eljárásban a hibás felhívásokat, a NAV tömegesen hívta azokat vissza, így most az érintett, több tízezer cég még tovább késhet.

Az is előfordulhat, hogy a NAV – valamilyen informatikai hiba miatt – el se kezdi a felszólítási procedúrát és eltelik a 12 hónapos objektív határidő a mulasztás szankcionálására (Art. 238.§).

Miközben a vidéki igazgatóságoknál gyakori, hogy augusztus végére már ki van törölve a számviteli beszámolót elmulasztó cég adószáma, addig Budapesten ez akár egy évig tartó folyamat. Hogyhogy?

Mit lehet erre mondani?

Az lenne a helyes eljárás, ha a NAV az évek óta fájóan hiányzó éves Bulletinjében beszámolna a jogszabálysértő határozatok, az elmaradt szankcionálási esetek, és a visszavont végzések számáról, országon belüli eloszlási arányáról és ügytípusaikról. Emellett be kellene mutatni a fővárosi és a vidéki gyakorlat közti markáns eltéréseket is. Az éves bulletinek helyett a NAV öndicséretbe forduló rendezvényt tart, közpénzen, Nemzeti Adókonzultáció néven.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF