Sopronban sikerült demonstrálni, hogyan lehet egy teljesen működő adóztatási helyzetből adminisztratív abszurdot gyártani.

Az ügyintézők a bürokráciában érdekeltek

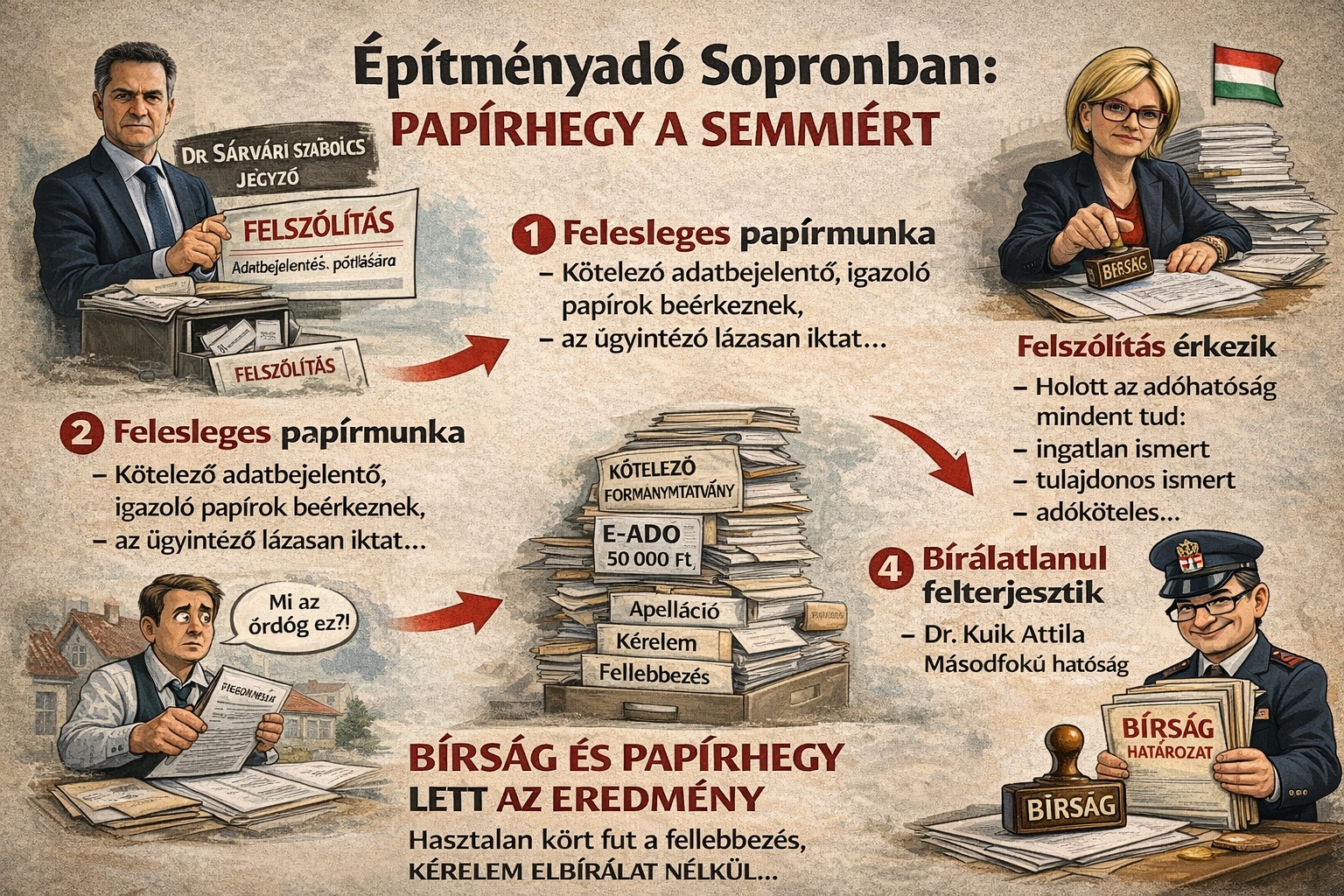

Ahogy az összes önkormányzati adóhatóság az országban, a soproni is rendelkezett minden adattal az építményadó kivetéséhez: tulajdonos ismert, ingatlan ismert, adótárgy ismert, adókötelezettség fennáll. A rendszer működhetett volna automatikusan. Ehelyett elindult a papírfegyelmezési protokoll, bizonyítandó, hogy az ügyintézőkre szükség van.

2025 májusában felszólítás ment ki az évek óta adózatlan ingatlan adatbejelentésére. A hatóság ezután fél évig nem tett semmit az adó megállapítása érdekében, majd novemberben kiszabta az 50 000 forintos mulasztási bírságot. Az adó továbbra sem volt megállapítva, de a bírság már igen. Prioritások rendben. Egyébként a bírság meghaladja az éves adó összegét.

Megvan, hogy miért nem lehet automatizálni: a hasznos alapterület bűvkörében

Különösen tanulságos a „hasznos alapterület” köré épített közigazgatási színház. Az önkormányzati gyakorlat ilyenkor rendszerint azt sugallja, hogy az adó kivetése addig lehetetlen, amíg az adózó ezt az adatot be nem jelenti. Ez azonban inkább kényelmi érv, mint jogi kényszer. A hasznos alapterület tipikusan az építésügyi dokumentációból, az ingatlan-nyilvántartási adatokból, az alaprajzból vagy akár helyszíni szemlével megállapítható. A kivetéses adók rendszere éppen arra épül, hogy az adóhatóság szükség esetén maga állapítja meg az adatokat — akár becsléssel is. A „nem tudjuk az alapterületet, ezért nem vethetjük ki az adót” érvelés inkább adminisztratív önfelmentés, mint jogi akadály. A valóságban a teljes építményadózás már most automatizálható és központosítható lenne, semmi szükség adózói bevallásra. Az adózók néhány százaléka majd megkifogásolja a hasznos alapterületet, ha az a tulajdoni laptól eltér.

A helyzet komikuma ott teljesedett ki, hogy az adatbejelentés végül a bírsághatározatra reagálva érkezett meg — egy olyan adminisztratív cselekményként, amely az adó megállapításához valójában nem volt szükséges. A bürokrácia így elérte célját: nem az adóztatás történt meg, hanem a formanyomtatvány kikényszerítése. Az építményadó kivetése tehát jelentőset késett, viszont sikerült egy városlakót megtanítani kesztyűbe dudálni, aki várhatóan erre a városvezetésre nem fog szavazni.

Még mindig nem értik, hogy nem a bírságolás a cél

A jogszabályi logika szerint (Art. 221.§) ilyenkor a bírság fenntartása már csak mérlegelési kérdés, mert a – jelen esetben lényegében felesleges – kötelezettség pótlása megtörtént, az eljárás célja megvalósult, a szankció fenntartása már csak a hivatali adózógyűlölet alapján maradhatna fenn és fenn is marad. A törvény nem írja elő, hogy az adózónak a bírsághatározat által előírt határidőben történt pótlása esetén kérelmeznie kellene bármit is a bírság elengedéséhez, vagy mérsékléséhez, az mégse történik meg kérelem nélkül.

Az elsőfokú eljárásban a folyamatot a soproni önkormányzati adóhatóság részéről Németh-Károly Anita osztályvezető és Simon László ügyintéző vitte végig. A másodfokon a döntést a kormányhivatali oldalon dr. Kuik Attila jegyzi. A rendszer minden szinten megerősítette önmagát: ha egy formanyomtatvány hiányzik, akkor az adóztatási cél másodlagos, a bürokrácia pedig tombolhat.

Ez az ügy tankönyvi példája annak, amikor az állam nem az adót állapítja meg, hanem a mulasztást. A bírság azáltal céllá vált. Bravó.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF