Szabályzat, anyuka neve, listaböngészés. A pénzmosás elleni küzdelem nagyjából ennyiből áll a szolgáltatók nagy többségénél. Az inproduktív bürokrácia hivatott kiszűrni a pénzmosást, miközben más gazdasági bűncselekmények terén nincs nyilvántartási és bejelentési kötelezettség. A NAV azonban ezzel nem ért egyet és igyekszik kitágítani a bejelentgetősdit, egyre gyakrabban nyúlva a szinte korlátlan bírságolás eszközéhez, a bíróságok pedig ezt hagyják.

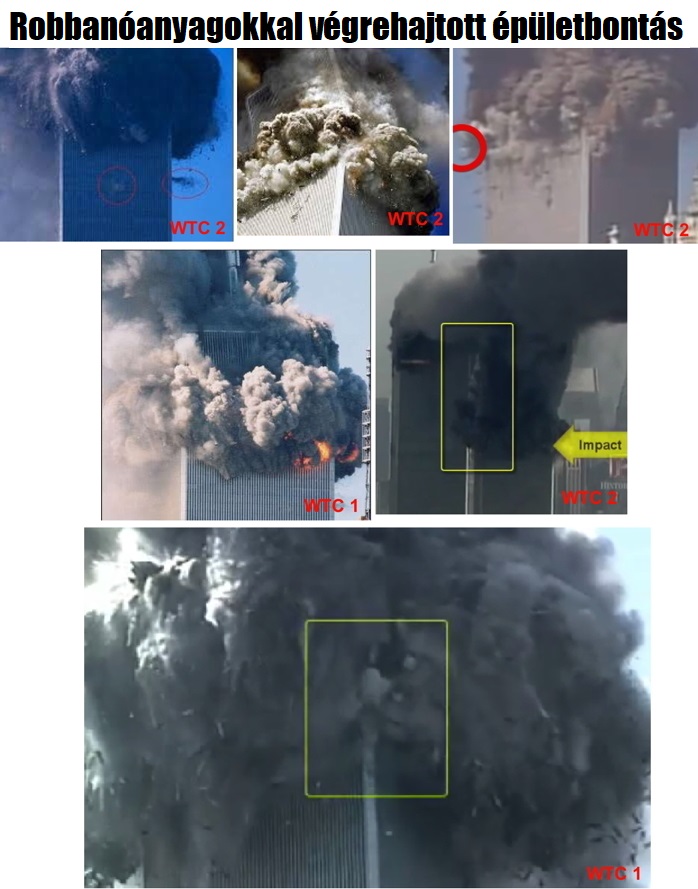

A pénzmosás elleni „küzdelmet” az Amerikai Egyesült Államok nyomására kezdték szigorítani, miután 2001.09.11-én programozott épületbontással lebontottak New Yorkban három felhőkarcolót (nem kettőt!), illetve döbbenetesen gyanús körülmények között egy repülő tárgy – valószínűleg egy drón – becsapódott a Pentagon kiürített részébe. Az eseményeket állítólagos terroristák által végrehajtott repülőgépeltérítések kísérték, amelyek közül a United 93-as járatán az utasok drámai küzdelemben elérték, hogy a gép lezuhanjon és ne szolgáljon fegyverként valamilyen középület ellen. A WTC7-es épület programozott bontását Larry Silverstein később meg is erősítette, amit viszont egy délután alatt nem lehetett volna előkészíteni. Ezt a nyilatkozatot egyébként többször kimagyarázták, de a legnagyobb videómegosztón mindig van belőle egy-egy példány, hiába törlik a többit. Eközben a WTC1 és a WTC2 tornyainak romjai a NASA hőfotói szerint 800 fokon izzottak, amit nem okozhatott az omlás és a repülőgépek nevetségesen kevés üzemanyaga. Ez a hőfok az elismert WTC7-es épületbontással azonos volt. Nahát.

A nyugtalanító tények összegzését összeesküvés-elméleteknek szokták nevezni, a média pedig inkább a gyászra koncentrált. Eközben a bolygón olyan biztonságérzet iránti igény alakult ki, amelyet végre a politikusok meglovagolhattak és ködös tartalmú téglatörvényeket hirdettek ki, számos országban. Magyarország 2002-ben még csak az EU csatlakozásra várt, miközben a FATF pénzmosási feketelistáján szerepelt! A magyar sajátosságokat jól ismerő szakértők által is vitatott és eredménytelennek tartott, 2001 után életbe léptetett szabályozások egyre cizelláltabbá váltak. Az Unióba való belépés után az EU irányelvet kellett követni, aminek a lényege, hogy a szolgáltatóktól alaptalan gyanakodást, a tények ismerete nélküli feljelentést (értsd: bejelentést) írtak elő, amelynek „elmulasztása” esetére brutális bírságokat helyeztek kilátásba. A részletszabályok azonban a tagországon múltak, de a „gyanús ügylet” mibenlétét sehol se sikerült jogszabályban meghatározni…

A pénzmosás elleni adminisztratív intézkedések a történelmi áttekintés fényében hamisan csengenek, a hétköznapokban azonban a könyveléssel foglalkozó vállalkozások világszerte kénytelenek időt, pénzt és energiát áldozni arra, ami a hatóságok dolga lenne.

A FairConto Zrt. is székhelyszolgáltató, de azt kizárólag könyvelési ügyfelei számára nyújtja. A FairConto Zrt. emellett leányvállalatokkal is rendelkezik, mindegyiknek szabályzattal, bejelentett személlyel kell rendelkeznie. Miután már a kétezres évek elejétől azt valljuk, hogy a minisztérium által ajánlott szabályzatok messze túllőnek a célon és amúgy is alkalmatlanok a szabályok összegzésére – hiszen kvázi oktatóanyagnak szánták azokat -, így saját egyedi, kellően rövid és tömör szabályzat készítése mellett döntöttünk, amit rendszeresen frissítünk.

Sosem írattattuk alá az ügyfelekkel egy adatlapon összegyűjtött saját adataikat és a tényleges tulajdonosi és a közéleti szereplői nyilatkozatot eleve a szerződésekbe foglaltuk bele és minderről egy jó nagy exceltáblát vezettünk, illetve az ügyfélszám okán nemrég már szoftveres módszerrel figyeljük az ENSZ és az EU szankciós listáját.

A pénzmosás elleni küzdelemmel megbízott adóhatósági iroda még 2008-ban, az utcáról „betérve” meglátogatott bennünket, az akkori székhelyünkön. Az eljárás érdemi megállapítás nélkül zárult, de legalább kiderült, hogy a váratlan betérés nem volt igazán jogszerű. Azóta már az elektronikus ügyintézés okán erről leszokott a hatóság. A későbbiekben a Lurdy Házban lévő irodánkban nem volt pénzmosás elleni ellenőrzés, ami azt is jelenti, hogy könyvelési- és székhelyszolgáltatóként elhanyagolható kockázatú ügyfeleket vállalunk.

Kiket kell ellenőriznie az adóhatóságnak a pénzmosás elleni bürokrácia betartása terén?

A pénzügyi vállalkozások kivételével a NAV PEI (továbbiakban NAV) ellenőrzi a törvényben felsorolt szolgáltatókat. Sajnos, a NAV se tudja pontosan mely vállalkozásokról van szó, csak következtetnek. Ennek az is az oka, hogy amíg a kormányhivatal ellenőrzésekkel nyomás alatt tartja az egyéni vállalkozókat, így náluk ritka a felesleges tevékenységekből álló hosszú lista. A cégek tevékenységeinek esetében az adóhatóság 1996-tól megkapta ugyan az ellenőrzési feladatot a cégbíróságok helyett, de a tevékenységi körök listájának tisztítására, jogosultsági, végzettségi felülvizsgálatára semmilyen intézkedést se tett, közel 30 év alatt se. Ezzel szemben a NAV utasításokat ad a kormányhivataloknak, hogy mely tevékenységi körű egyéni vállalkozásokat kell vizsgálni – például a COVID alatt a fordítással, tolmácsolással foglalkozók tevékenységhez szükséges képesítéseit kellett firtatni, rejtélyes okokból.

A pénzmosás elleni bürokrácia alanyai a törvény szerint (értelmes felsorolásban, a jogi sallangokat lehagyva):

- bankok, pénzügyi és kripto-szolgáltatók, pénzküldők, pénzváltók, bizalmi vagyonkezelők, letétszolgáltatók

- nyugdíjszolgáltatók, önkéntes pénztárak

- ingatlanügylettel kapcsolatos tevékenységet végzők (ingatlanalapok is!)

- könyvelők, könyvvizsgálók, adótanácsadók, adószakértők

- játékkaszinók, kártyatermek, távszerencsejátékot és online kaszinójátékot szervezők

- nemesfémkereskedők

- árukereskedők, ha 3 mFt felett fogadnak el készpénzt

- műkereskedők (3 millió forint feletti érték feletti ügyletekre), szabadkikötőkben is

- ügyvédek, ügyvédi irodák, európai közösségi jogászok és irodáik, kamarai jogtanácsosok, közjegyzők

- és végül a székhelyszolgáltatók.

Mi is a pénzmosás?

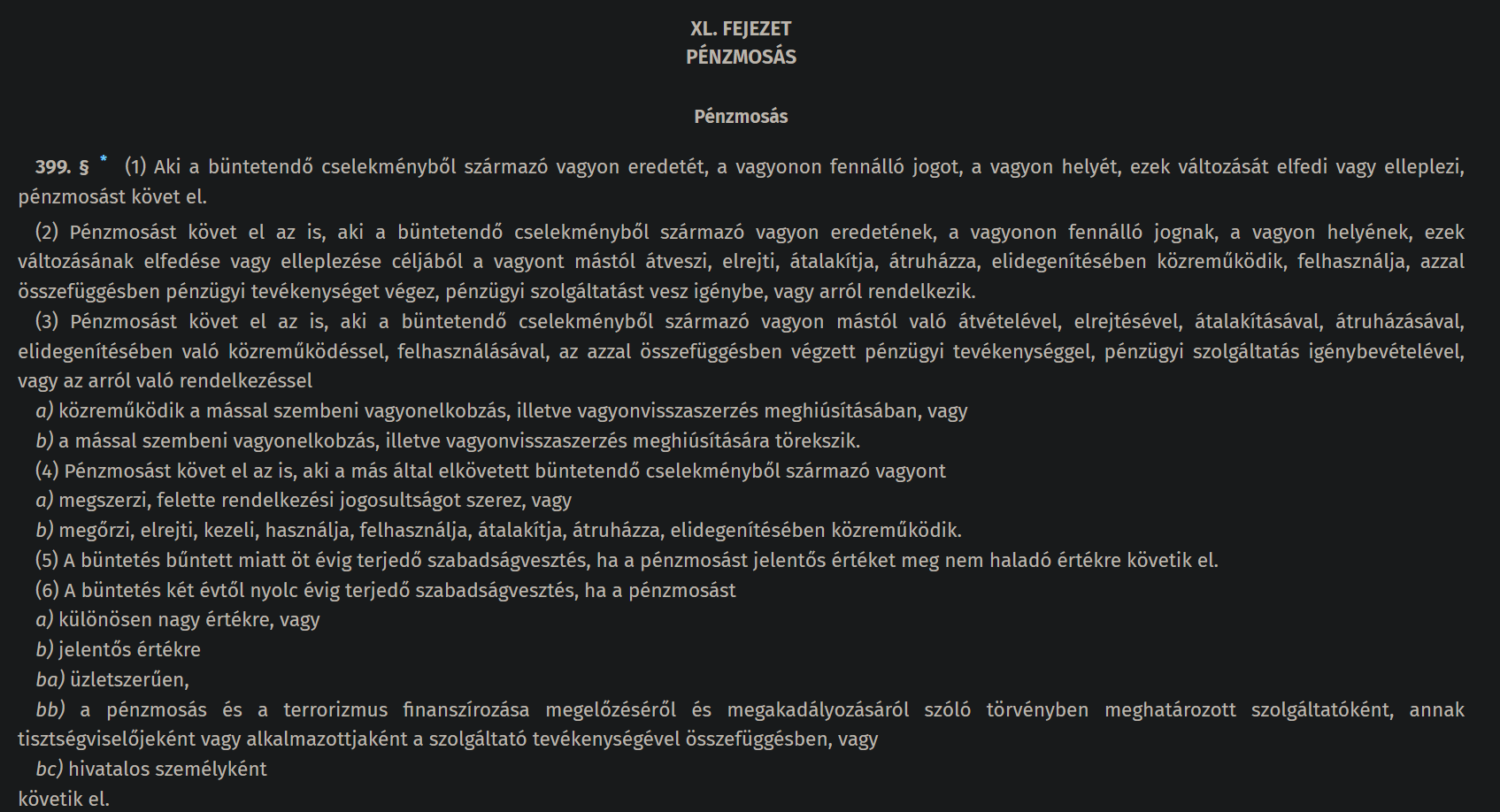

A pénzmosás fogalmilag az illegális úton, avagy bűnözésből szerzett anyagi nyereségek törvényes forrásból származó nyereségként, tőkeként való feltüntetése. Legalábbis ez lenne a pénzmosás fogalma. A Büntető Törvénykönyv szerint is a pénzmosást előbb megelőzi egy másik bűncselekmény, tehát szó sincs arról, hogy a pénzmosást megelőző bűncselekmény maga lenne a pénzmosás.

Ez azonban nem zavarta az illetékes minisztériumot, hogy a könyvelői típusszabályzatokba az alábbi megfogalmazások is bekerüljenek, mint bejelentendő cselekmények (néhány bő lére eresztett szöveg a tartalom megtartása mellett lerövidítésre került, zárójelben pedig az elvárás következménye olvasható):

- Az ügyfél nincs kellőképpen tisztában az általa képviselt szervezet működési körülményeivel, és nem hajlandó további információkat szolgáltatni a tevékenységéről (kellőképpen? tisztában?, akkor ez már pénzmosás?)

- nem valós gazdasági eseményekkel kapcsolatos dokumentumok, bizonylatok kibocsátása (az, hogy mitől lesz valami valós és arról a könyvelő hogyan tud meggyőződni, azt persze nem tárgyalja a szabályzat, a valótlan gazdasági esemény amúgy is költségvetési csalás, ez pedig nem bejelentendő!)

- a felhívás ellenére az ügyfél nem tud, vagy nem akar a készpénz forrására vonatkozó nyilatkozatot tenni (rejtély, hogy mekkora összeget takar a „készpénz” és mikor kell felhívást közölni és előbb tudni kellene, hogy az bűncselekményből származik-e)

- az ügyfélbe nem ellenőrizhető tulajdonosi háttérrel rendelkező tag kerül (a tényleges tulajdonosi határ 25%, de itt erről nincs is szó, tehát az 1%-os új tulajdonos miatt is kötelező gyanakodni, ebben még az alapbűncselekmény sincs meg, nemhogy a pénzmosás!)

- az ügyfélnél tulajdonos és/vagy vezető tisztségviselő váltás következtében külföldi lakóhellyel rendelkező személyek jelennek meg, akik képviseletében más személyek járnak el (ami rendszeresen előfordul nagyvállalatok esetében, például ügyvédek adnak tájékoztatást az új vezetőről, vagy tulajdonosról, vagy csak iratok kerülnek benyújtásra róluk, de mi ebben a bűncselekmény?)

- azonosítatlan külföldi gazdálkodókkal (társaságokkal) kapcsolatos gazdasági események dokumentumainak, bizonylatainak átadása könyvelésre (tehát az ügyfél ügyfelét is azonosítani kellene? Hol van itt az alapbűncselekmény és a pénzmosás?)

- az ügyfélnél kiugróan magas árbevétel kerül elszámolásra, amellyel szemben nem áll arányos költség (irreális elvárás a könyvelővel szemben, hogy bármely gazdasági tevékenység kapcsán megállapítsa, hogy mi minősül gyanúsan magas árbevételnek)

- aránytalanul magas összegű törzstőke emelés, vagy tulajdonosi kölcsön nyújtása, amelyet nem indokol a vállalkozás működése (az indokoltság mibenléte teljesen szubjektív és itt sem ismerhető fel az alap-bűncselekmény, ami nélkül nem létezik pénzmosás)

- az ügyfél nem rendelkezik a tevékenység végzéséhez szükséges képzettséggel bíró személyi állománnyal (tehát aki nem saját munkavállalóval dolgoztat, ott pénzmosás van, ami teljesen abszurd)

- rendszeres készpénzes beszerzések, amelyekre a készpénz bevételek nem nyújtanak fedezetet, így több millió forintos tagi kölcsön keletkezik (a tulajdonos tehát nem finanszírozhatja a cégét, mert az már pénzmosás, de a tagi kölcsön mértéke sincs meghatározva)

- az ügyfél késve, vagy felszólítás ellenére sem adja át a bizonylatokat, az ügyvezető pedig nem elérhető (ez már pénzmosás a javából!)

- az ügyfél a számlájára érkező árbevétel több mint 60 %-át készpénzben felveszi, és/vagy a készpénzes beszerzések számláit késve, vagy többszöri kérést követően, vagy egyáltalán nem adja át könyvelésre, ezért a házipénztár időközi/évvégi záróértéke jóval meghaladja az ügyfél számviteli politikájában meghatározott értéket (ez már szerepelt fentebb, ezért össze lett kombinálva a készpénzes, bizonylatátadást mulasztó ügyfél esete, mint a pénzmosás kvintesszenciája).

- a gazdasági esemény ellentételezése virtuális fizetőeszközzel történik (kriptóval merészeltél fizetni, te, te, te pénzmosodaaaa!!!)

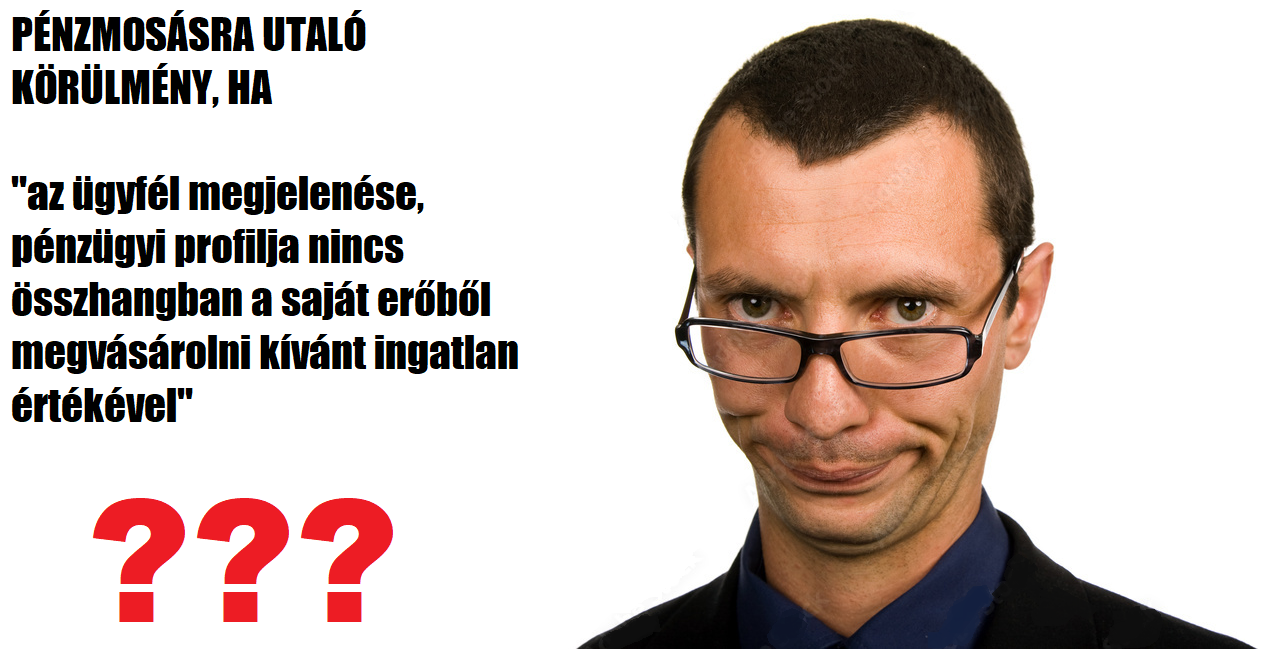

Az ingatlanügyletek esetében is sikerült beleírni a mintaszabályzatba, hogy a NAV felé való bejelentést (feljelentést) kell tenni, ha az ügyfél „megjelenése”, pénzügyi profilja nincs összhangban a saját erőből megvásárolni kívánt ingatlan értékével.

A minisztérium ajánlott szabályzatát azonban egyáltalán nem kell – ép ésszel nem is szabad – elfogadni, hiszen abban olyan tipológia szerepel, ami szabályosan ráhúzza a vizes lepedőt a szolgáltatóra, így rendkívül széles körű bejelentési (feljelentési) kötelezettsége lenne… Erről még lesz szó.

A pénzmosási gyanút bejelentő nyomtatvány elsőre bonyolultnak látszik, de kitöltése legfeljebb néhány óra lehet, bár egyszerűbb gazdasági események esetén akár negyedóra alatt is lehet azt produkálni, ahogy azt a mintapélda is mutatja. Kár, hogy még nem találkoztunk olyan könyvelőprogrammal, amely ÁNYK importot készített volna az adott ügyfélre vonatkozóan, bár így is elég sok rovat kitöltése csak kézzel történhet. A nyomtatvány bekéri az ügyfél vezető tisztségviselőjének adatait, ami biztosan megvan a hatóságoknak is és bekéri a tényleges tulajdonosának adatait, akkor is, ha neki nincs köze az egészhez, de van észlelési egység is, amit ki is kell tölteni, bár ilyesmit a törvény nem ismer, de kicsit túl van tolva a személyes adatok és a címek cizellált megjelenítése is. A nyomtatvány emellett keverten tálalja az ügyleti megbízások és az egyéb gazdasági események bejelentését. A nyomtatvány kitöltési útmutatója természetesen nem ad eligazítást, hogy miért is kellene és miről kellene bejelentést tenni.

Az így megkapott bejelentéseket a NAV a saját döntése szerint dolgozza fel: ha akar, akkor szemezget belőle, ha nem akar, akkor nem. A kockázatértékelési adatok szerint a könyvelői bejelentések harmada kerül továbbításra.

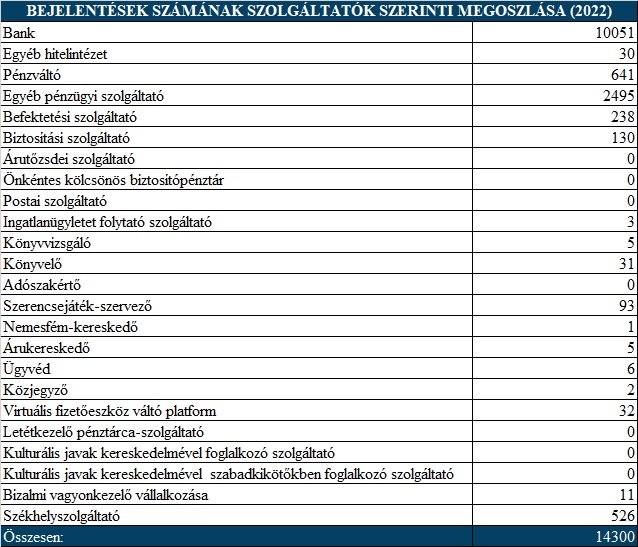

A bankok évente 10 ezer bejelentést küldenek be, amit szinte biztos, hogy a NAV nem dolgoz fel részleteibe menően, hiszen az óriási munka lenne. Mégis átcsúszhatott az Erste Bank rendszerén több millió EURÓ készpénzes felvétele és kit büntettek meg? Hát persze, hogy a könyvelőt (lásd alább).

A pénzmosás elleni bürokrácia terén a könyvelői tábor a legnépesebb. A NAV PEI adatai alapján 2018-ban 17 114 db, 2019-ban 17 429 db, 2020-ban 17 749 db és 2021-ben 18 896 db könyvelő volt bejelentett személy. Ez elképesztően nagy szám, miközben a könyvelők 2022-ben csak 31 bejelentést küldtek be, az ingatlanosok hármat, a könyvvizsgálók ötöt, az adószakértők pedig nullát! Igen: NULLÁT.

Vélhetően akkor fog javulni a bejelentési arány, ha az állam költségtérítést kínál fel a bejelentők számára, ha azok mikrovállalkozások. Vélhetően a bankok is azért nem nyitnak bankszámlát a problémásnak gondolt ügyfeleknek, mert tartanak attól, hogy később ingyenmunkát kell végezniük az állam számára. A bankok ugyan nem mikrovállalkozások, így nem is várhatják el az államtól, hogy költségtérítést kapjanak, hanem inkább nem nyitnak bankszámlát / brókerszámlát.

A pénzmosás elleni küzdelem terén évtizedek óta a könyvelői, könyvvizsgálói, adószakértői bejelentések száma elenyésző, azok is inkább akkor születhetnek, ha a könyvelő, vagy a könyvvizsgáló úgy dönt, hogy az ügyfele ellen fordul. Ezért a NAV akkor indít a könyvelőnél kérdőíves, vagy helyszíni ellenőrzést, ha az ügyfél kapcsán eleve nyomozás indult és ott valóban felmerül a pénzmosás gyanúja. Ezt a NAV saját mintapéldája is megerősíti. Az ilyen nyomozások egy része nem jut el vádemelésig vagy a vádemelésben nincs pénzmosásról szó. Ha a banki ügyintézők vagy vezetők esetén mégis lenne gyanúsítás vagy vádirat, a bíróság (Kúria) rendkívül enyhe ítéletet is hozhat, miközben – a NAV közigazgatási eljárása szerint – a pénzmosás gyanúját be kellett volna jelenteni, annak elmulasztását pedig brutális bírsággal lehet kísérni.

Tehát különválik a pénzmosás gyanúja közigazgatási és bűnügyi szinten. A bejelentés elmulasztásához ugyanis – a NAV álláspontja szerint – elég a gyanús „esemény”, ami nagyrészt szubjektív megítélést jelent, még akkor is, ha vannak objektív tények. Mindez akkor válik lényegessé, ha a NAV (vagy az MNB) a szubjektív álláspontja alapján brutálisan megbírságolja a szolgáltatót.

A bírságok felülvizsgálata során az lenne a helyes, ha a bíróságok a jogállamiság alapján gátat szabnának a szinte már parttalan gyanú elvárásával és a tömeges bejelentési igénnyel szemben és a bírságoláskor számon kérnék a hivatalon, hogy támassza alá a gyanú megalapozottságát és a bejelentés szükségességét. Ehelyett a bíróságok utat engednek a szélesre tágított tipológia alapján a gyanúra való hivatkozásnak, amit az alábbi konkrét eset is alátámaszt.

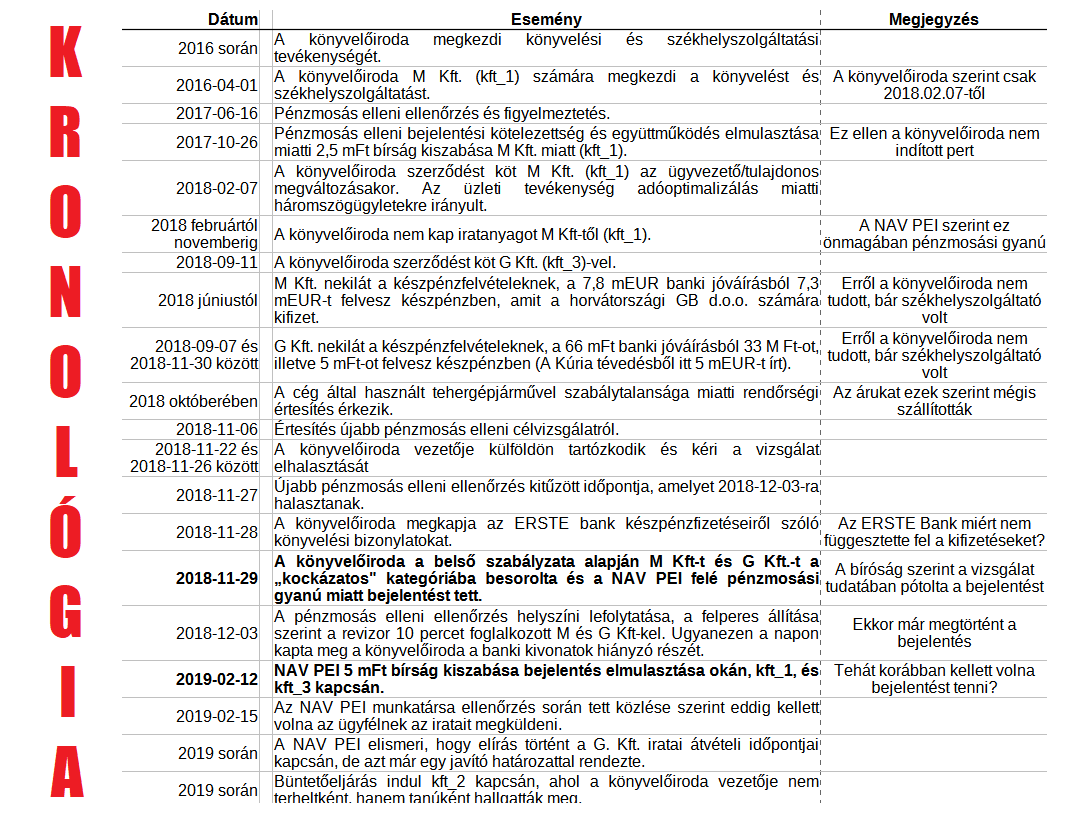

Az ügy lényege annyiban állt, hogy a NAV számára rendelkezésre álló adatok szerint felmerülhetett a pénzmosás gyanúja, azonban a könyvelőiroda a könyvelési bizonylatok hiányában erről 2018. novemberéig nem tudhatott, amikor viszont megtudta, akkor bejelentést tett, a NAV szerint elkésve. A NAV ezért 5 milliós bírságot szabott ki, a pert pedig a könyvelőiroda elbukta.

A NAV szerint azt is vizsgálni kellett volna – bár erről se tudhatott a könyvelőiroda – hogy az áruk a valóságban nem kerültek kiszállításra. A NAV arra is hivatkozott, a Nemzeti Kockázatértékelésben a készpénzzel összefüggő kockázat nagyon jelentős pénzmosási és terrorizmus finanszírozási kockázati szintet képvisel – bár rejtélyes, hogy könyvelési iratok hiányában ezt a kockázatot a könyvelőiroda miként észlelhette volna. A NAV a bizonylatok hiánya okán egyenesen megszüntette volna a könyvelési szerződést.

Az ítéletekből az alábbi kronológia volt megállapítható, az egyes események értékelése megjegyzésként szerepel (a törvényszék és a Kúria se értékelt néhány fontos elemet):

A NAV a könyvelőirodát már korábban megbírságolta és összességében két éven belül háromszor is vizsgálta, miközben több tízezer könyvelőirodát egyáltalán nem vizsgáltak még. Ez a fajta „visszatérő” ellenőrzés egyfajta példa-statuálási módszer, a NAV által elképzelt módszerek alkalmazásának erőszakos kikényszerítése lenne? A törvények nem tiltják tételesen az ilyen hivatali viselkedést, de miért kellett egyetlen könyvelőirodára ilyen széles körű figyelmet szentelni? Vajon ez összhangban áll a pénzmosás elleni küzdelem irányelveivel, vagy inkább személyes bosszú és móresre tanítás állt mögötte?

A könyvelőiroda keresetét elutasító ítéletet hozó törvényszéki bíró – dr. Kopinja Mária – korábban APEH jogászként tevékenykedett és már hozott olyan döntést, amelyben a józan észre, a közjóra és az erkölcsre hivatkozott. A konkrét ügyben azonban erre nem volt szükség, mert a könyvelőiroda sajnos a minisztériumi ajánlást vette át mintaként a szabályzatába és abban bizony az szerepelt, hogy a pénzmosásra vagy a dolog büntetendő cselekményből való származására utaló körülmények megállapításakor indikátorként figyelembe kell venni az üzleti kapcsolat fennállása alatt azt a tényt, hogy az ügyfél rendszeresen késve, vagy felszólítás ellenére sem adja át az adott időszak gazdasági eseményeire vonatkozó dokumentumokat (I.B.25. pont). Ez a minisztériumi mintaszabályzattal egyező szövegezés (jelenleg a I.C/31. pont).

A döntő körülmény a perben az volt, hogy milyen tipológiát alkalmazott a könyvelőiroda és ezek között az „indikátorok” tartalmazták-e azt, hogy a könyvelési iratok hiánya önmagában is pénzmosás gyanúját vetik fel, amit be is kell jelenteni.

A Kúria ítéletében azonban a bírók már nem is akartak foglalkozni azzal, hogy a mintaszabályzat messze túllőtt a pénzmosási gyanú azonosításával. A Kúria egyenesen célként tekintett a bejelentési kötelezettségre – biztos nem tájékoztatták őket, hogy a közel 20 ezer regisztrált könyvelőiroda évente csupán néhány tucat bejelentést tesz.

A Kúria szerint helyesen értékelte az elsőfokú bíróság önmagában bejelentést megalapozó körülménynek azt, hogy a megelőző időszakban a cég teljes könyvelési anyaga nem állt a felperes rendelkezésére.

Dr. Darák Péter, dr. Sisák Péter (ő volt az előadó bíró) és Huszárné dr. Oláh Éva bíró álláspontja szerint az iratok hiánya megalapozza a szolgáltató bejelentési kötelezettségét, ha a kérése ellenére sem kapja meg ügyfelétől a jogszabály szerinti időben történő könyveléshez szükséges iratokat. Azt gondolnánk, hogy a Kúria ennyivel megelégedett, de nem: új tipológiát állítottak fel azzal, hogy a könyvelőirodának is intézkedni kell az iratok beszerzése végett:

„A bejelentési kötelezettség elmulasztásaként kell értékelni azt a helyzetet is, ha a szolgáltató nem intézkedik kellő időben az iratok rendelkezésére állása érdekében. Ez esetben ugyanis saját mulasztása miatt nem tudja teljesíteni esetleges bejelentési kötelezettségét. „

Azt is hozzátették, hogy „Amennyiben a későbbi ellenőrzés a pénzmosásra utaló körülményeket tár fel, a szolgáltató kimentési okként saját magatartására már nem hivatkozhat”. Sőt, a Kúria szerint az „ellenkező értelmezés elfogadása esetén meghiúsulna a pénzmosás megakadályozására irányuló törvényi célkitűzés.” – bár az, hogy a bírók ezeket a sommás kijelentéseket honnan szedték, az végül nem derült ki az ítéletből.

Mindezekért a jövőben nem elég, hogy a szolgáltató szabályzata nem tartalmazza a könyvelési iratok hiányát, hanem egyenesen ki kell mondani, hogy az önmagában nem jelenthet pénzmosási gyanút!

Gondoljuk csak végig: a könyvelési iratok hiányában a könyvelőiroda látókörében nincs alátámasztható bűncselekmény, amiből olyan bevétel keletkezhetett volna, amit aztán az ügyfél legális bevételként tüntetne fel. Az iratok hiányának bejelentetésével tehát fogalmilag nem a pénzmosás elleni küzdelmet vették célba, hanem tömeges könyvelői bejelentéseket várnának el, a számviteli fegyelem és adóbevételek növelése érdekében. Ha ez mégsem megy, akkor majd elrettentő ítéleteket hoznak néhány ezt vitató könyvelőirodával szemben.

A Kúria ítéletének fényében tehát már jól látszik, hogy a pénzmosás fogalmát alaposan „átmosták” és most sokkal inkább arról van szó, hogy

A pénzmosás elleni küzdelmet

az adócsalás, sikkasztás

és más vélt vagy valós gazdasági

bűncselekmények bejelentésének

kikényszerítése érdekében kihasználják.

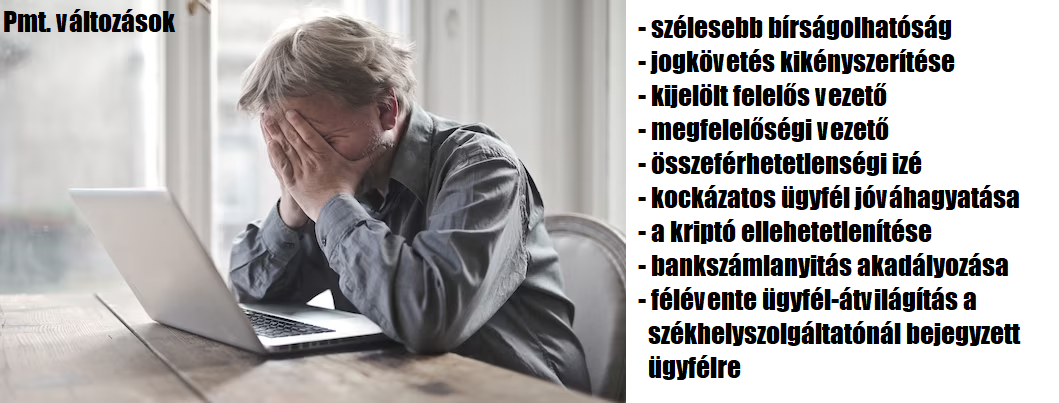

Mindezek után még jobban ráerősített a pénzmosás elleni törvény az adminisztrációra és kötelező gyanakvásra, sőt a pénzmosás gyanújával való bejelentgetés kikényszerítése érdekében még jobban megemelték a bírsággal való fenyegetettséget!

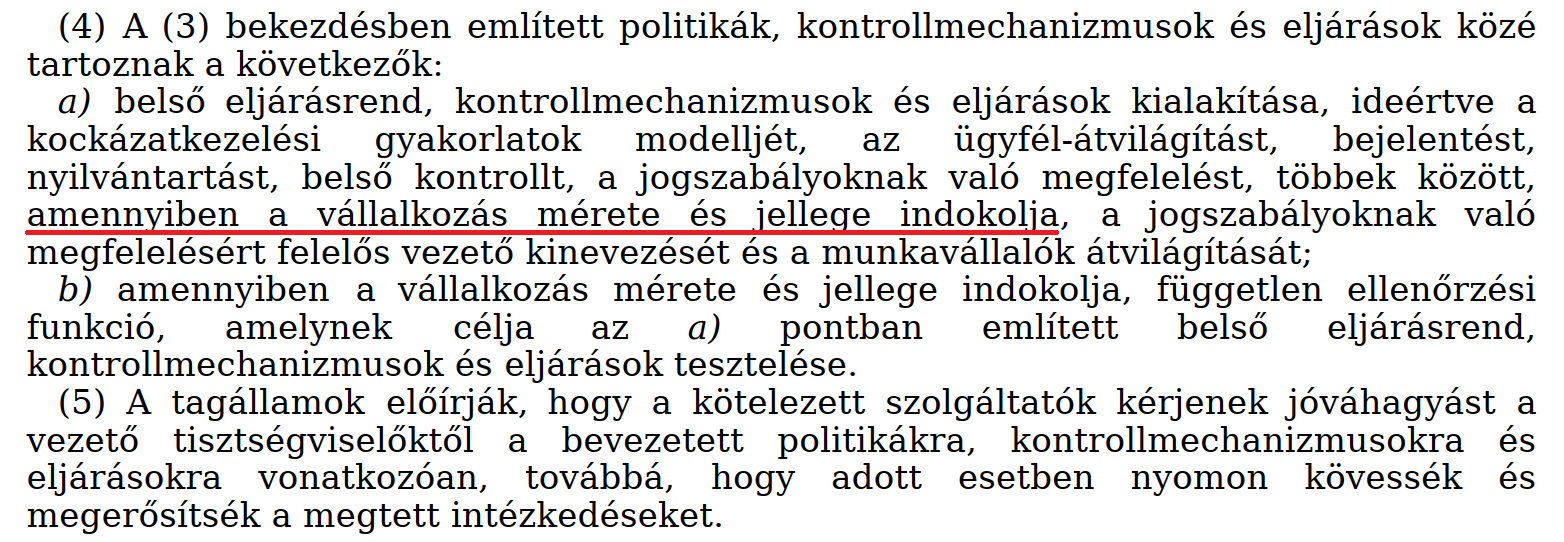

A 2023-as karácsony előtt elfogadott törvénymódosításban – néhány értelmetlen feladat könnyítése mellett – bevezették a „nemzetközi követelményeknek való megfelelésre” való hivatkozással a „kijelölt felelős vezető” és a „megfelelési vezető” fogalmát. A látszólag a pénzügyi szektorra vonatkozó személyi kör – vélhetően jogszabályelőkészítési hibák miatt – minden szolgáltatóra érvényes szabály lett, így azt alkalmaznia kell a legnépesebb pénzmosás ellen küzdő könyvelőirodákra, ügyvédi irodákra és ingatlanirodákra is. Köztük az egyszemélyes, vagy néhány fős könyvelőirodák számát nagyjából tizenötezerre lehet becsülni, ami önmagában is minden más szolgáltatói körnél szélesebb. Velük külön kellene foglalkozni, de erre se a minisztérium, se a NAV részéről nincs fogadókészség.

A törvényben nincs mentesítő szakasz, így ezeknél a minivállalkozásoknál is kell a „kijelölt felelős vezető” és a „megfelelési vezető”, pedig az irányelv ezt kifejezetten a nagyvállalatokra írta elő (8. cikk (4)). Így bátran ki lehet jelenteni, hogy a magyar pénzmosás elleni törvény az újfajta vezetők kinevezésének és bejelentésének szabályozásával

irányelv-ellenes szabályozást tartalmaz.

A „kijelölt felelős vezető” szerepe nem tréfa, mert kötelezően hozzárendelték, hogy a kockázatos üzleti kapcsolat létesítése kizárólag az ő jóváhagyásával kerülhet sor, bár nem világos, hogy a jóváhagyást miként kell adminisztrálni.

Az új vezetők közül – ha addig nem módosítják a félresikerült előírást – a „kijelölt felelős vezető” személyét 2024.07.06-tól kezdve be is kellene jelenteni. A jogalkotási szabályok szerint bejelentést csak a 2024.07.01-jével – vagy ezt követően – indult új szolgáltatóknak kellene tenniük, mert nincs hatálybaléptető szakasz a jelenlegi szolgáltatókra, így nekik nem kell kinevezni és bejelenteni ilyen vezetőket. A 2017-ben bevezetett székhelyszolgáltatási bejelentés esetén a NAV ugyanezen jogalkotási szabályokra hivatkozva közölte, hogy nem kell a fennálló, csak az újonnan keletkezett székhelyszolgáltatást bejelenteni.

Ha sikerülne is valamelyik salátatörvény utolsó soraiban 2024 tavasza során leszűkíteni az új vezetők alkalmazását a pénzügyi vállalkozásokra, és helyretenni a már működő szolgáltatókra vonatkozó bejelentést, akkor már csak az összeférhetetlenség fogalmát kellene tisztázni.

Az összeférhetetlenséget is hanyagul belehajították a normaszövegbe, anélkül, hogy azt definiálták volna. Összeférhetetlenségből pedig sokféle is van. Egyrészt lehet az munkaviszonyból, tulajdonlásból fakadó másodállási, alá-fölé rendeltségi, rokoni, vagy akár politikai összeférhetetlenség is. Hogy melyikről van szó, az rejtély, de jól illik abba a trendbe, hogy minden, ami pénzmosás elleni küzdelemről szól, az szent és sérthetetlen! Sőt: az ádáz pénzmosás elleni küzdelmet vívók egyenesen kereszteslovagok, akik bátran tönkretehetnek a szubjektív véleményükkel életpályákat és karriereket, a döbbenetesen tág szabályok mentén.

Mind a bankszámlanyitás, mind a kijelölt felelős vezető, valamint a megfelelési vezető szerepkörében már most lehet borítékolni, hogy az ilyen compliance menedzserek szédületesen jólfizetett, minimális kockázattűrő képességgel felruházott „nemet mondó” figurák lesznek, akik folyamatos üzleti hátrányt fognak okozni a pénzügyi szektor számára, mert eltaszítják majd az amúgy jó ügyfeleket is, megkérdőjelezhetetlen és ködös indoklással, vagy akár indoklás nélkül.

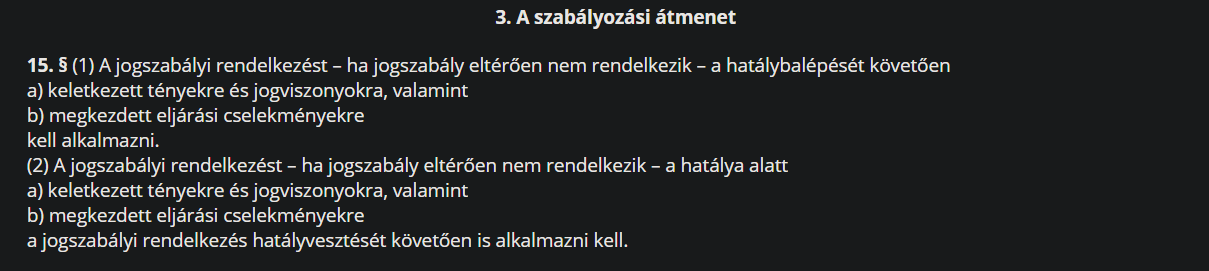

A pénzmosás elleni küzdelem bürokratív szabályrendszere új elemmel is bővült: 2024-től határidőket kell a szabályzatban felállítani az eljárásrendbe!

Az eljárásrend számos eseményt tartalmaz, mindegyikhez való határidő megállapítása növelné a szabályzat terjedelmét, ráadásul a határidők – a szerződéskötéskor való azonosítást kivéve – eleve egy előre nem ismert időponttól indulnának. A szolgáltatónak tehát az lesz az érdeke, hogy a saját ügymenete tekintetében értelmezhető határidőket állítson fel. Egy könyvelőiroda esetén például az a körülmény, hogy iratanyag nem áll rendelkezésre, kellően hosszú határidővel vizsgálandó és azt célszerű az éves beszámoló elkészítéséhez kötni. Így a határidő számításának nemcsak a kezdő, de a záró időpontja is „függő” lenne.

Természetesen a határidőkre sincs hatálybaléptetés, így a jogalkotási szabályok szerint azt csak a 2024.01.01-től, vagy később indult szolgáltatóknak kell az új szabályzataikba beépíteniük.

A törvény szélesebb és keményebb bírságolási jogot enged a NAV számára, két irányban. Egyrészt a bírság mértékét pénzügyi szolgáltatók esetében minden esetben a magasabb összegű bírsághatárra tekintettel kell megállapítani. Másrészt szempontrendszer kibővítésével a NAV az intézkedések alkalmazásánál a szabályszegéssel vagy mulasztással előidézett kockázatra is köteles tekintettel lenni. Logikus lenne, hogyha megint pénzmosás előz meg egy terrorcselekményt, akkor még brutálisabban lehet bírságolni az előzetes bejelentés elmulasztásáért. Az viszont már kevésbé lenne logikus, hogy ha egy könyvelőiroda által nem ismert áruszállítás, ingatlanvásárlás vagy szolgáltatásnyújtás költségvetési csalásba torkollt, akkor ezért a kockázatért akár százmilliós nagyságrendű bírságot szabjanak ki egy könyvelőirodára vagy ingatlanirodára.

Az EU-ban szokatlan módon a NAV közzéteszi, hogy konkrétan mely vállalkozásoknál folytatott le határozattal zárult pénzmosás elleni ellenőrzést. Ennek a listának a 2023 karácsony előtt közzétett verziója már háromezer sor felett jár, zömmel figyelmeztetést tartalmaz, de az összes kiszabott bírság is túl van már a százmilliós szinten.

A céginformációs szolgáltatók között a FairConto Zrt. által használt Creditonline gyűjti a pénzmosás elleni határozatok tényét és azt közzéteszi. Egyes nagy múltú vállalkozásoknak ez kínos és kellemetlen információ és bár a FairConto Zrt. és leányvállalatai nem szerepelnek a listán, senkiben se legyen kétség: ha a NAV megállapítást szeretne tenni, akkor bármelyik szolgáltató rákerülhet a listára, ha másért nem, akkor azért, mert „figyelmeztetés”- ben részesült.

A háromezer soros határozati listának egyre kisebb a jelentősége, sőt, aki figyelmeztetéssel szerepel rajta, ott tudható, hogy legalább foglalkoztak a pénzmosás elleni bürokráciával, mégha nem is voltak képesek teljesíteni minden adminisztratív igényt.

Mekkora véletlen lenne, ha a FairConto Zrt.-t pont ezután a cikk után ellenőriznék, ugye?

A törvénymódosítás indoklásában kifejezetten szerepel, hogy a pénzbírság kiszabása jogkövető magatartásra ösztönöz. Ha az azonosítás, az egyéb adminisztráció és a bejelentés – a NAV vagy az MNB szubjektív álláspontja alapján – elmulasztásra került, akkor egy pénzügyi vállalkozást árbevételének 10 százalékára, de legfeljebb kettőmilliárd forintra bírságolhatnak, míg a többi szolgáltatót – így a könyvelőirodákat is – árbevételüktől függetlenül a NAV négyszázmillió forintig bírságolhatja. Az MNB egyébként felügyeleti biztost is kirendelhet.

A bírsághoz képest humánusabb lenne az alkalmazottak (vezetők) szakmai továbbképzésének előírása, vagy a megfelelő szakmai ismeretekkel rendelkezők felvétele, de ilyen büntetést nem találtunk a listában. A pénzügyi vállalkozások esetén nemcsak a vállalkozások, hanem vezető állású személyek is bírságolhatóak, az esetükben a bírság százezer forinttól ötszázmillió forintig terjedhet és az nem vállalható át.

A kriptóval elkövetett pénzmosás az EU szerint is valós kockázat, ezért fojtogató szabályozás sújtja az összes irányban az ilyennel kereskedőket, miközben a kripto lényege éppen a decentralizáltság lenne. Egy globális számlavezető, vagy tőzsdei szervezet magában hordozza a kriptovalutákkal elkövetett bűncselekmény esélyét.

Új jelenség, hogy a Magyar Nemzeti Bank álláspontja miatt a székhelyszolgáltatóknál bejegyzett vállalkozások esetében egyszerűen nem nyitnak a magyar bankok bankszámlát, holott a belföldi bankszámlát – az alanyi áfa mentes egyéni vállalkozás kivételével – az adózás rendjének szabályai kötelezően előírják. Az MNB saját maga okozza a problémát: egyfelől a kereskedelmi bankokra bízzák a számlanyitást és széttárják a kezüket, másfelől magasabb pénzmosás elleni kockázattal fenyegetik meg őket, ha székhelyszolgáltatást igénybevevőnek bankszámlát nyitnak.

A székhelyszolgáltatással bejegyzett vállalkozás önmagában nem kockázatosabb, de egy ilyen általános minősítés hitelrontást is jelenthet a székhelyszolgáltatókra nézve. Ha lenne a székhelyszolgáltatóknak egyesülete, akkor meg lehetne önállóan vagy pertársaságként célozni az MNB-t és más állami szerveket egy kártérítési perrel, ahogy az éppen most zajlik a devizahitelezés ügyében. Ehhez az is kell, hogy a felperesek bizonyíthassák, hogy náluk nincs olyan gazdasági visszaélés, amelyet a székhelyszolgáltató bátorítana, vagy valamilyen intézkedésével támogatna, így az MNB-nek se volt joga általánosan kockázatosnak minősíteni a székhelyszolgáltatókat.

A székhelyszolgáltatás igénybevétele miatt hiányzó belföldi bankszámla okán a NAV előbb felszólít, majd bírságol, végül jelez a cégbíróságnak, ahol kényszertörlést rendelnek el, ami akár néhány hónap alatt is bekövetkezhet.

Az is újdonság, hogy 2024.07.01-től a székhelyszolgáltatóknak félévente ügyfél-átvilágítást kell végezniük, bár azt nem írják, hogy azt miként kellene dokumentálni, ha minden adat változatlan és az ügyféllel nem íratják alá a saját adatait és a tényleges tulajdonosra vonatkozó nyilatkozat szerepel a szerződésben. Az sem világos, hogy emiatt szükséges-e módosítani a szabályzatukat és azt csak a 2024.07.01-től vagy azután székhelyszolgáltatást kezdőknek kell megtennie, vagy minden, jelenleg is működő székhelyszolgáltatónak.

Miközben egyre több és több adminisztratív kötelezettséget igyekeznek a szolgáltatókra róni, addig az állam nem gondoskodott a következőkről:

- A pénzmosás fogalmának megfelelő mintaszabályzatok

- Az egyszemélyes vállalkozásoknak készült mintaszabályzatok

- Az alacsony kockázatú ügyfeleket vállalóknak készült mintaszabályzatok

- Az irányelv szerinti „gyanús ügylet” fogalmának tisztázása jogszabályi szinten, az adóbűncselekményekre kiterjedően is

- Megbízhatatlan TT adatokkal rendelkező adatszolgáltatók listája

- A hírközlő eszközök listázása, vagy elkészítése a szolgáltatók számára

- A belföldi és külföldi közéleti szereplőkről és hozzátartozóikról vezetett nyilvántartás a szolgáltatók számára

- A Nemzeti Kockázatértékelési Jelentés egyes statisztikai adatainak nyilvánosságra hozatala

- Költségtérítés pénzmosási bejelentés esetén, mikrovállalkozásoknak (a minimálbérhez kötve)

- A szolgáltatók számára való hozzáférés a pénzmosás és terrorizmusfinanszírozás elkövetői naprakész módszereire (ez most üres)

- A szolgáltatók tájékoztatása a bejelentések hatékonyságáról és a bejelentések nyomán tett intézkedésekről.

- Közérthető, ködös szabályok helyett egyértelmű, világos rendelkezések szerepeltetése a törvényben.

Ruszin Zsolt – a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}