Sajnos, az írott jogszabályszöveg nem sokat számít, a jogbiztonság minimális szintre csökkent, a különleges jogokkal rendelkező, üzemanyagot értékesítők pedig saját általános szerződési feltételeiket is a fogyasztók háta mögött változtatják, akik gyakran a töltőállomás pénztáránál lepődnek meg. A gépjárművekbe tankolható 480 forintos üzemanyag most már inkább hasonlít egy égi jelenségre: azzal a Merkúr és a Vénusz együttállása esetén tudunk teletankolni. Az ár azonban olyan vonzó, hogy nincs olyan cégautó-tulajdonos, aki ne gondolkodott volna el 2022.07.30-án dél óta, hogy üzembentartóként magánszemélyt jegyeztet be vagy akár eladja magának az autót. Nekik szól ez a cikk.

Aki egy cégautóval Magyarországon belül jön-megy, naponta akár 500 km-t, annak a jelenlegi piaci üzemanyagárak mellett, egy kedvező fogyasztású járművel kb. 10 ezer forint megtakarítás keletkezne 500 kilométer után. Ez hogy jött ki? Íme a képlet: (750 – 480) x 7 liter * 500 km / 100 km =9.450 Ft Ez lett felkerekítve 10 ezer forintra. Havi 20 munkanappal számítva ez 200 ezer forint/hó.

Széles körben megérné a 480 forintos üzemanyagár, még akkor is, ha néhány hónapról van szó!

Az eredetiségvizsgálattal foglalkozók körében a Telex cikke szerint mégsincs látványos roham az okmányirodákban, csupán 20-30 százalékkal emelkedett meg az ügyfélforgalom. Mi történik az üzembentartó cseréjekor? Az eredetiségvizsgálat mellett szükség van a forgalmi engedély cseréjére, ami hatezer forint, de új kötelező biztosítást is kell kötni az autóra, ami függ az üzembentartó eddigi vezetői előéletétől, a bonus-malus besorolástól. Így ez éves szinten 100-200 ezer forint körüli összeg lehet, de a cégnek, mint tulajdonosnak már nem kell biztosítást fizetnie. Szükség van még az autó korától és motorteljesítményétől függően kilowattonként 300 vagy akár 850 forintos alap vagyonszerzési illeték negyedének megfizetésére, amire megbízható kalkulátor áll rendelkezésre. A magánszemélyi átíratás után a cikkben lenn említett használtautó-árrobbanás miatt akár meg is állítható az értékcsökkenés, így nem lesz azon vita, hogy a magánszemélyi üzembentartás közben miért számol el értékcsökkenést a cég. Álláspontom szerint egyébként a jármű továbbra is a cég érdekében kerül felhasználásra akkor is, ha nem áfás-számlával kerül elszámolásra az üzemanyag vagy a futási költség, hanem kiküldetési rendelvénnyel.

A fenti példa szerint a napi 500 km-t futó cégautónál már az első hónapban megtérülhet a magánszemélyi üzemeltetés!

A cégautósok egy része azonban a tulajdonosváltáson is gondolkodhat, bár számukra nincs jó hír. Az eladást elsősorban az fűti, hogy szemben a magánszemélyi üzembentartásra való átíratással az autó környezetvédelmi besorolásától függően havi több tízezer forint cégautóadó is megtakarítható. Természetesen mindez akkor érdekes, ha az autó egyáltalán eladható, az nem egy lízingcég tulajdona és nincs rajta az elidegenítést tiltó autóhitel.

Érdemes eladni az autót magánszemélynek? Lehet, de drága a piaci áron való eladás!

A legfontosabb tényező a céges autó eladásakor a cégautóadó, ezért érdemes pontosan áttekinteni a 2022. II. félévben érvényes cégautóadó-mértékeket. A zárójelben a különadó rendelet előtti cégautóadó mérték szerepel:

| A | B (Ft) | C (Ft) | D (Ft) |

| Teljesítmény (kW) | „0”–„4” környezetvédelmi osztályjelzések esetén |

„6”–„10” környezetvédelmi osztályjelzések esetén |

5”; „14–15” környezetvédelmi osztályjelzések esetén |

| 0-50 | 30 500 (16 500 ) | 16 000 (8 800) | 14 000 (7 700) |

| 51-90 | 41 000 (22 000) | 20 000 (11 000) | 16 000 (8 800) |

| 91-120 | 61 000 (33 000) | 41 000 (22 000) | 20 000 (11 000) |

| 120 felett | 81 000 (44 000) | 61 000 (33 000) | 41 000 (22 000) |

Tulajdonosváltás esetén a forgalmit és törzskönyvet is kell cseréltetni (12 ezer forint), illetve a motormérettől függően a fenti már említett 17-20 ezer forintos eredetiségvizsgálat is szükséges, továbbá a vagyonszerzési illetéknek már a teljes összegét kell megfizetni, de új kötelező biztosítást is kell kötni az autóra. Az adásvételi szerződés megírására is érdemes időt szánni. Összességében legalább 100 ezer forintba kerülő folyamat azonban a tankolási előny és a cégautóadó-mentesség mellett rejtett adózási kockázatokat is tartogat és növeli a futás elszámolásnak adminisztrációját.

Piaci áron való eladás? Nagy nyereség, ami sok adót jelenthet!

Magyarországon használtautó-árrobbanás történt, ami mögött elsősorban a bizonytalan újautó-értékesítés és annak megdrágulása áll. A cégek „belső köre” (ügyvezető, családtag, munkavállaló) nem vásárolhatja meg a piaci árnál olcsóbban a cégautót, mert az jövedelem. A NAV a jármű forgalmi értékét figyeli, ha ellenőrzi valamiért ezt a tranzakciót (ez elég valószínűtlen). Az ellenőrzés során a NAV megállapítja, hogy a magánszemély a piaci árnál jóval olcsóbban szerezte meg az autót. A NAV megállapítása ellen nem éri meg pereskedni, a NAV nemcsak egy–két ügyet nyert meg a témában, hanem a legvitatottabb esetet is. A piaci áron való eladás adózása – ha azt leszűkítjük a cégautó ügyletére – függ attól, hogy mennyi az autó nyilvántartási értéke, az ezen keletkező nyereség és az, hogy mindezt a magánszemélynek adózott pénzből kell befizetnie, jelentősen megnövelheti az adózást. Becslésem szerint a vételár 20-40 százalékával érdemes fejben kalkulálni, ami el fog menni a cégautó eladásának leadózására, az eladó és a vevő oldalán, összesen.

OK, átírattuk az autót, most hogy fogunk rá a cégben költséget elszámolni?

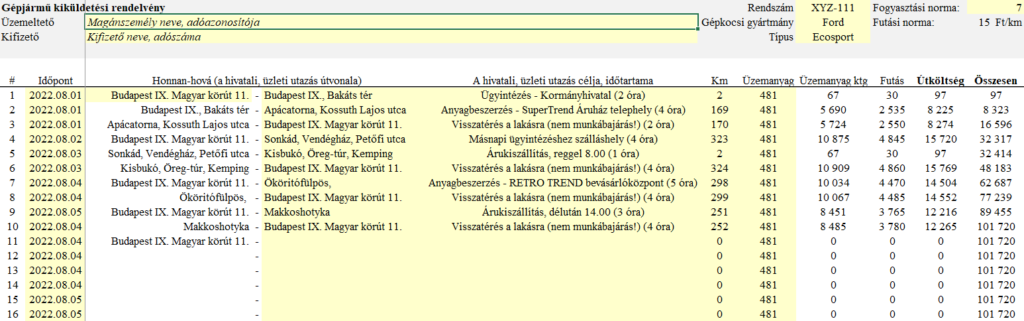

A magánüzemeltetésben vagy magántulajdonban lévő autóra kiküldetési rendelvény birtokában lehet költséget elszámolni. A személyi jövedelemadó-törvényben szabályozott nyilvántartáshoz nem kell igazolást felmutatni, nincs szükség számlára se, sőt, még a blokkot sem muszáj megtartani, ha valakinek jó a memóriája, amikor a táblázatot kitölti. A FairConto Zrt. által ingyenesen rendelkezésre bocsátott kiküldetési rendelvényen a sárga cellák szerkeszthetőek.

Ide kattintva tölthető le

a kiküldetési rendelvény!

Ruszin Zsolt, FairConto Zrt., részvényes

Save as PDF

Save as PDF