A kormány senkivel se egyeztetve újabb rendeletet jelentetett meg az évtizedekig munkaszüneti nappal kísért nagy októberi szocialista forradalom évfordulójának estéjén (éjszakáján?), 2022.11.07-én. A közlönykiadó értesítése szerint csak másnap történt meg a megjelenés, de ennek ellenére 2022.11.08-án a rendelet egyes szakaszai már hatályba is léptek. A Magyar Közlönyben megjelent rendelete címe szerint az egyéni vállalkozók közteherviselését érintő egyes szabályokról szól és az módosítja az újkatázásból való kihajítás során történő adóhatósági eljárást. A váratlan módosítás után jogosan merül fel a kérdés, hogy miért van szükség ilyen módon az adózási szabályok módosítására?

A rendelet első paragrafusának első bekezdésben a jogalkotó ténymegállapítást tesz, ami szokatlan, hiszen szabályozott kérdést nem lehet – a párhuzamosság tilalma miatt nem is szabad – újra szabályozni: a rendelet megállapítja, hogy a bevétel megszerzését megelőző nappal megszűnik a kisadózói adóalanyiság, ha a kisadózó az adózás rendjéről szóló törvény szerinti kifizetőtől (ideértve a külföldi kifizetőt is) szerez termékértékesítés, szolgáltatás nyújtás ellenértékeként bevételt (a taxis személyszállításból származó bevétel kivételével). Ez a rendelkezés azonban nemcsak tartalmilag, de szó szerinti is azonos a jelenlegi törvény szövegével.

A következő bekezdés viszont újdonság, mert eddig az adóalanyiság megszűnési szabályaiból hiányzott a főállású kisadózói státusz hiánya miatti állapot kezelése. A törvény eddig csak „bemeneti” feltételként írta elő, hogy a kisadózó főállású legyen, kimeneti szabályozás nem volt. A rendelet most novembertől kezdődően ír elő kimeneti (megszüntetési) szabályt, amely annak a hónapnak az utolsó napjával rendeli a megszűnést, amikor a főállású kisadózás már nem áll fenn. Így közel egy hónapig is lehet munka mellett kisadózni, de aki szeptember 3-án szorult ki a KATA törvény fogalmából, elvileg 2022.11.30-ig újkatás maradhat.

Kérdéses, hogy az adózói bejelentés hiányában a NAV mennyire gyorsan fogja vizsgálni a főállású kisadózás hiányát és mikor érkeznek majd a határozatok, miközben évtizedes probléma, hogy a dolgozói bejelentések körül nagy a káosz. Az viszont már most is tény, hogyha a főállású kisadózó fogalmából kiszorult személy a hónap utolsó napjáig bejelentést tesz, akkor a következő hónap első napjával választhatja az átalányadózást (KATA tv. 12.§ (5)).

A mai napon (2022.11.08.) kiderült, hogy a NAV Központi Irányítása Ügyfélkapcsolati és Tájékoztatási Főosztálya tanácskozást tartott a rendelet kapcsán, de a NAV munkatársai felé még nem küldtek az eredményről tovább semmit. Ebből egyenesen következik, hogy a Pénzügyminisztérium még az adóhatósággal se egyeztetett, előzetesen, ráadásul a novembertől először alkalmazandó szabály kapcsán nem tudni, hogy mi a helyzet a szeptember vagy október során a főállású kisadózó fogalmából kiszorultak esetével.

Bár a közteherviselés elvileg közügy. Sőt! Az újkatásokra vonatkozó szabályok széles körű egyeztetése elvárható lenne, arra ismét nem került sor, mert ugye a jogalkotási szabályokkal és azok „átértelmezésével” visszaélve az adótechnikai módosításokat se egyezteti a kormány, pedig az kötelező lenne (Egyeztetési tv. 5.§ (3) c)).

A módosítás – válaszul az érintettek tiltakozására – módosítja a személyi jövedelemadóról szóló törvényt is, így 2023. januárjától a személygépjármű-vezető képzésből származó bevételek is 80 százalékos költséghányad mellett lesznek átalányadózóként leadózhatóak. Jó magyar szokás szerint a 85.53.11-es TESZOR kódhoz nem tartozik ugyanilyen számú ÖVTJ szakmakód, így a 855301-es tevékenységet választók fogják a 85.53.11-es TESZOR kód szerinti 80 százalékos költséghányadot alkalmazni. A kormányzati ígéretek ellenére úgy indult el a 2023-as adóév, hogy a személygépjármű-vezető képzés nem szerepel az SZJA törvényben. A jogalkotás kavarás közepette azonban van ennél nagyobb meglepetés is!

UPDATE (2023.01.09.): A közúti járművezetők képzését a kormány engedélyekhez, szabályokhoz kötheti, de arról eddig nem volt szó, hogy a polgári jogi viszonyokba rendeleti úton úgy avatkoznak be, hogy annak semmi köze a veszélyhelyzethez. Mégis megtették! Így jelenleg – amíg a szabályozást nem találnák Alaptörvény-ellenesnek (és miért is találná annak egy ilyen Alkotmánybíróság?) – az oktatók nem számlázhatnak közvetlenül a tanulóknak, csak az autósiskolának! Ennek pedig számos következménye van.

A párhuzamos jogalkotás szabályainak kifejezetten ellentmondóan (Jat. 3.§) az eredeti rendelet mellett egy „veszélyhelyzeti” külön rendeletben szabályozzák az ún. „eltéréseket”. Eszerint a tanulótól csak az autósiskola jogosult díjat szedni, az oktató számára TILOS még fizetni is, ami persze számos polgári jogi szabálynak (például? vélelmezett képviselet Ptk. 6:18.§) mond ellent, így annak alkotmányossága erősen vitatható. Emellett előírták, hogy a felnőttképzési szabályok szerint a tanuló és az oktató között nem lehet megállapodás, ami viszont ellentmond a „korrepetálás” szabadságának (szerződéses szabadság Ptk. 6:59.§). A jelentős szigorítást tartalmazó rendelet – egészen hihetetlen módon – 2022.12.24-től, tehát Karácsony estéjétől lett hatályos.

Mindennek a hátterében természetesen az adózás áll, hiszen a gépjárműoktatók rendre katások, majd újkatások voltak. Újkatásként az érintett oktatók számlázhatnak az autósiskolának, ha bejön az első ilyen bevétel, akkor egy nappal korábban szűnik meg az újkatázásuk. Ezt 15 napon belül kell bejelenteni Onyán vagy a 23T101E adatlapon úgy, hogy az átalányadózásra való áttérést is X-elni kell. A 15 nap nem jogvesztő az ilyen bejelentést hónapokkal később is feldolgozza a NAV (Kata tv. 5.§ (3)). A határidőt követő feldolgozást az infóvonalon is megerősítették és megvan a felvétel.

A kormány még módosította az extraprofit adókról szóló rendeletének népegészségügyi termékadóval összefüggő részét, amely szerint az előrecsomagolt (édes, sós) tészták mentességi küszöbértékeit pontosították (utólag).

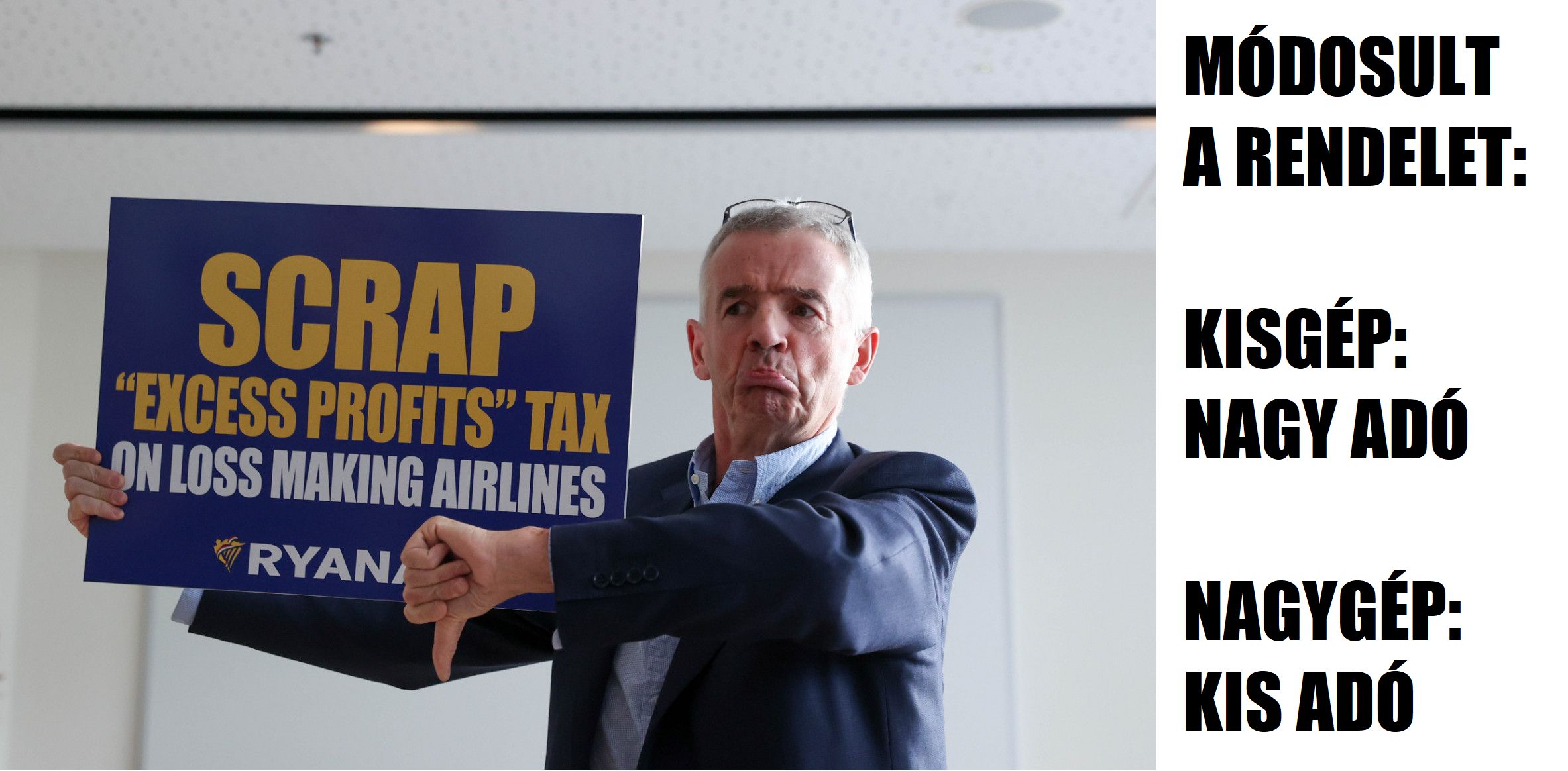

Update (2022.11.10.): És lőn: újabb adószabályt módosítottak rendeleti úton. Az „extraprofitadós” rendelet eredetileg utasonként határozta meg a légiközlekedést sújtó adót. Ez most kilogramm szerint egy ülésre jutó kibocsátási értékkel rendelkező légi járművek osztályozásával, utasonkénti összegre változik 2023-tól. Így a rendelet a kisebb környezetterhelésű repülőgépek esetén 30%-os csökkenést, a környezetszennyezőbbeknél 30% körüli adóemelést jelent (ide tartoznak a magánrepülőgépek is). Ez is mutatja, hogy milyen átgondolatlan volt a 2022. nyarán hozott rendelet, ha a kormány csak mostanra tájékozódott arról, hogy miként érdemes ezt az adót kivetni.

| Kg / Ft | Európai úti cél | Európán kívül úti cél |

| 2022.07.01-től | 3 900 | 9 750 |

| 2023.01.01-től | ||

| 0-10,5 | 2 700 | 6 800 |

| 10,5-17,5 | 3 900 | 9 750 |

| ‘17,5 felett | 5 100 | 12 700 |

Ruszin Zsolt

a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}