A jogszabályok sűrű erdejében gyakorta vannak fekete lyukak és veszélyes csapdák. Az adózói bejelentések kijavítása terén az elmúlt 2 évtizedben kialakult gyakorlat tipikusan ilyen erdő. Nézzük meg, hogy az erdő közepén lévő, adóhatóság által állított csapda miként funkcionál.

Gyakran elhangzik tőlem, hogy a NAV (és az önkormányzati adóhatóság is) egyáltalán nem tartja be a jogszabályokat, kivéve, ha az egyébként illeszkedik a gyakorlatához. A NAV ugyanis ritkán tart önvizsgálatot és a beismerés sem a szokása. A központi irányítás (korábban központi hivatal) vezetői akár a saját jószándékú, szakmailag megalapozottnak vélt módon alkalmazzák a gyakran hiányos, logikátlan és alkalmazhatatlan megfogalmazású rendelkezéseket. Ezek ellenére a NAV felsővezetése sosem kritizálja a jogalkotási előkészítést végző minisztériumot, pedig számos problémájuk van azokkal az előírásokkal, amit alkalmazniuk kellene.

Ilyen problémakör 2010 óta az egyszerűsített foglalkoztatás bejelentésére szolgáló – katonai rövidítésű – T1042E nyomtatvány. A bejelentéshez lehet persze az android és iOS EFO mobilalkalmazást használni, vagy lehet Onyázni is, ha az éppen működik…

A nyomtatványon szereplő információk feldolgozhatóságát, kijavíthatóságát nem szabályozza semmi! Bizony, bizony. A jogalkotó csak a hibás bevallásokat definiálja (Art. 7.§ 22.) és ad a kijavítás szabályainak megalkotására a kormánynak felhatalmazást (Art. 268.§ (2)). A hibás foglalkoztatási bejelentésre csak durva, 500 ezres felső határú bírságolási szabályok léteznek, amelyek a kijavítás lehetőségét nem is említik (Art. 225.§ (3)). Sőt! A NAV számára az ilyen bejelentés esetén a hiánypótlásra felhívás nem kötelező (Art. 221.§ (1))!

A jogszabály által nem megengedett hibajavítás – NAV által szabadon

A fentiekből logikusan az következne, hogy a NAV nem foglalkozhatna a bejelentés során vétett hibákkal, azt csak ellenőrzés által vizsgálhatná, igaz? Nem igaz.

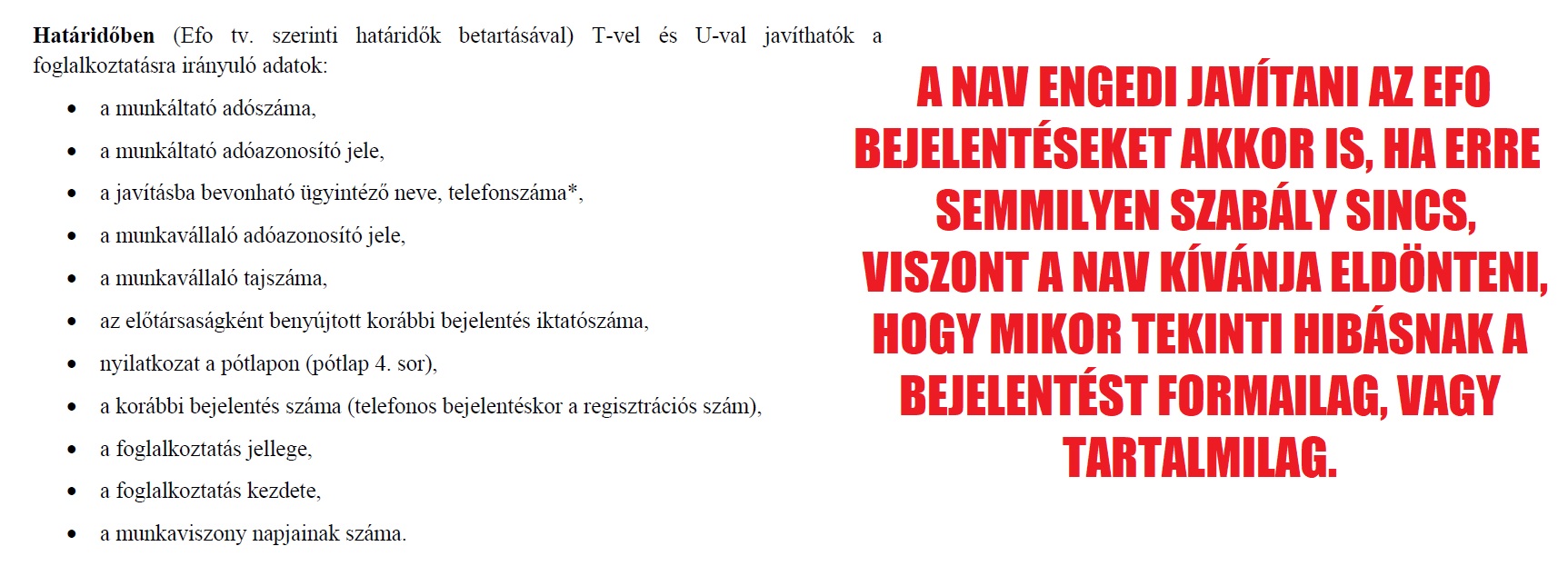

A NAV ugyanis a hibás bejelentésekre – ha azok „szerinte” javíthatók – a NAV értesítésében szereplő határidőn belül felhívást küld és azt célszerű javítani, azzal, hogy a határidőn túli bejelentésekkel nem jön létre és nem is törlődik az egyszerűsített foglalkoztatási munkaviszony (lásd kitöltési útmutató, 4. oldal alja). Mindezt úgy, hogy a „részletes EFO tájékoztató” nem is említi a kijavítást még lehetőségként sem! Innentől kezdve a NAV szabadon rendelkezik – jogszabályi felhatalmazás nélkül – hogy miként kívánja a javítást alkalmazni, megengedni. Előírások hiányában a NAV vissza is él ezzel, ugyanis bizonyos hibákat a NAV nem jelez se azonnal, se később, de ellenőrzések során azt számonkéri.

Se a 120 napot, se az idényjellegűséget, se a 300 ezres adótartozást nem jelzi ki a NAV hibaként

Az adóhatóság – a szabályozatlan jogi katyvasz közepén – úgy döntött, hogy nem kell kijeleznie se a 120 napot, se az idényjellegűség körüli problémát, se a 300 ezres adótartozást hibaként. A törvény csupán annyiról rendelkezik, hogy EFO esetén 2 órán belül, vagy másnap reggel 9-ig történhet meg (EFO tv. 11.§ (7)).

A NAV számára 2025.07.01-től külön elő lett írva, hogy utasítsa vissza a bejelentést a 120 nap átlépése esetén. Ez az egyetlenegy (új) szabály, amit a NAV köteles alkalmazni, minden más hibát, problémát a NAV a saját elképzelései szerint tart kijavíthatónak és ezt a 120 napos visszajelzést is NAV kizárólag akkor teljesíti, ha az adózó Onyázva teszi meg a bejelentését, vagy NAV mobilalkalmazást használ és az utóbbinál kivárja a keservesen hosszú válaszadási időt.

Nagyon sokszor javítható lenne a hiba, ha a NAV szólna

Az egyszerűsített foglalkoztatás feszített tempójú, rendre nagyon rövid idő telik el a bejelentés és a munka megkezdése között. A NAV számára 2025.07.01 előtt is rendelkezésre állt a 120 napos korlátra vonatkozó információ, mégsem lépett, hogy az a szabályozatlan hibajavítás paraméterei közé bekerüljön. Az idényjellegűséget megalapozó tevékenységi köröket szintén nézhetné a NAV, de nem nézi, ahogy a 4 adónemen összegyűlt 300 ezres adótartozással se foglalkoznak. Ezzel csapdát állítanak az érintett adózóknak!

Ezért érdeklődtem a NAV TCC ügyintézőinél, illetve Horváth Tibornál, az központi irányítás ellenőrzési főosztályvezetőjénél, de mindkét helyen elutasítottak, azzal, hogy nem kívánnak erről tájékoztatást adni., holott a NAV tájékoztatási kötelezettsége tág és feltételhez nem kötött alapelv (Air. 6.§), amit persze a NAV saját képére átértelmez – vagyis: nem válaszolunk, inkább írja le, aztán írunk valami válaszizét. Megkerestem a témában a NAV Mosdató Főosztályát is (értsd: törvényességi és felügyeleti főosztály), ha válaszolnak, akkor frissítem a cikket.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF