Az adóhatóság korántsem homogén szervezet. Bőven akad példa arra, hogy csiszolgatják, terelgetik a gyakorlatot a hivatali hierarchián belül, de persze erről a kínos témáról az éves bulletinben ne is várjunk államtitkári értekezést. A 2016-tól meghirdetett adópolitikai szemlélet talán egyetlen értelmes eleme az volt, hogy szakítottak a törvényességre törekvő adózók mulasztási bírságokkal való felizgatásával. Az adóhatóság berkein belül azonban sok középvezető nem ért egyet a fegyelmező eszköz megvonásával. Az egyik ilyen középvezető a gyermekek fegyelmezésén keresztül vezette le számomra a bírságolás szükségességét még 2019-ben…

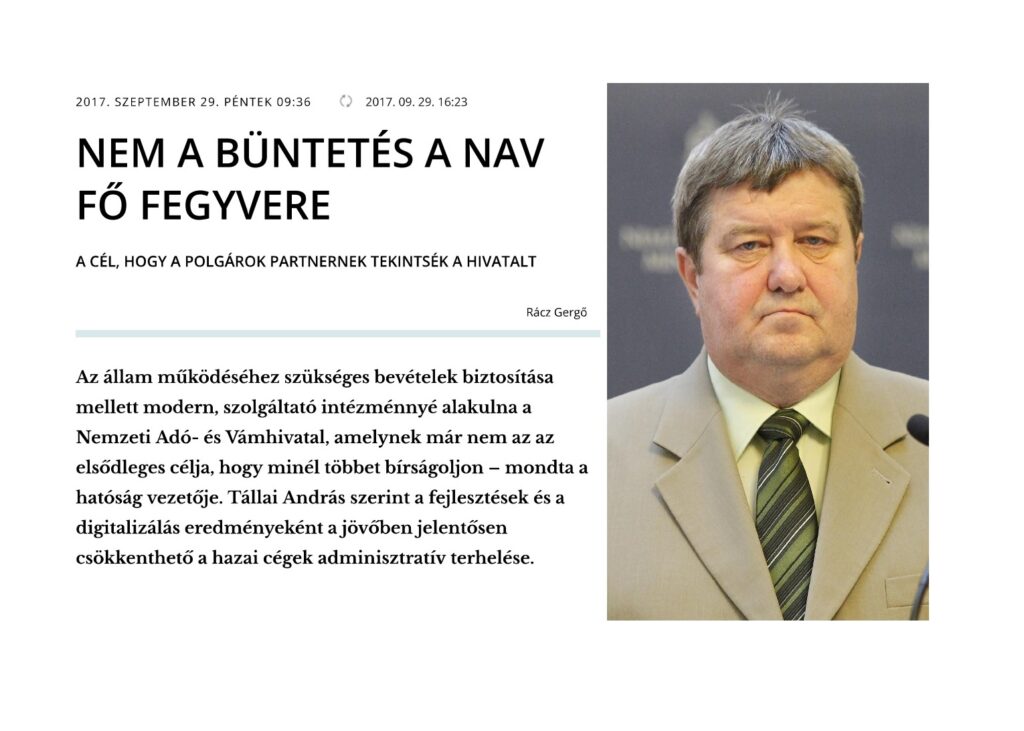

Milyen szép is lenne, ha a jogalkotói műhelyekben a demokratikus rendnek megfelelő jogszabály-előkészítés zajlana, a jogszabályszövegeket pedig nemcsak közölnék, hanem a normaszöveget érdemben egyeztetnék, megfelelő időt és teret adva a piaci szereplőknek a válaszra és javaslatokra. Ehelyett a gazdálkodók és az érdekképviseletek szemében már nem az országnak van Pénzügyminisztériuma, hanem a Pénzügyminisztériumnak lett országa.

Nem csoda, hogy az eredeti jogalkotói akaratból csupán annak halovány lenyomata szokott a tekervényesen bonyolult és körmönfont törvényszövegekben visszaköszönni. Hiába hirdették meg politikai üzenetként a „nem a bírságolás a cél” irányvonalat, a jogszabályban igencsak hézagosra sikerült mindennek a kifejezése. A Pénzügyminisztérium által expozékban ünnepelt adóigazgatási rendtartás és az új adózás rendjéről szóló törvény – finoman szólva is – pongyolán kezeli a bevallások és a számviteli beszámoló kapcsán kiszabott mulasztási bírságok esetét. (Milyen szép is lenne, ha csak ezeknél a pontoknál lenne baj ezekkel a törvényekkel…)

A szövegben ugyan elő van írva, hogy a NAV előbb felhívást közöl a kötelezettség teljesítése érdekében, de nincs szabályozva, hogy ezt mikor teszi (Art. 221.§). Vannak olyan igazgatóságok, ahol néhány nappal a bevallási határidő után már megy ki a felhívás egyes adózók felé, más adózóknál meg egy évtized óta egyetlen felhívás se érkezett, sőt azóta a bevallási kötelezettség már el is évült. Olyan eset is előfordult már, hogy a bevallási részleg helyett az adóigazgatóság egy nyilvántartási részlege már töröltette volna az adószámot, miközben az adózó még felhívást se kapott a bevallás pótlására, nemhogy mulasztási bírságot szabtak volna ki.

Még kuszább a helyzet a már kiállított bírsághatározatok terén. Egyes adóigazgatóságok szerint a kiállított határozat visz mindent, hiszen a kiállításakor fennállt a bírságolható tényállás. Igen ám, de az ilyen döntéseknek van kézbesítési ideje, még akkor is, ha ezt a József Nádor téren kihagyták a számításból. Most már 5-6 éve zajlik a vita a NAV egyes igazgatóságai, az önkormányzati adóhatóságok és az adózók képviselői, könyvelői között arról, hogy a jogalkotó által elkummantott kézbesítési idő alatt történt pótlással mi a bánat legyen.

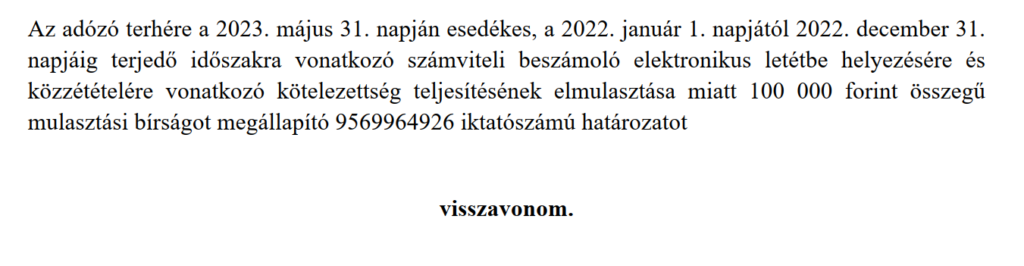

Bár a NAV Központi Irányítása a saját útmutatójában elismerte, hogy a határozat kézbesítéséig való pótlás már elegendő indok a bírság visszavonására, de ezt egyes renitens adóigazgatóságok vonakodnak betartani, de házon belül még ügyintézőnként is eltérő lehet a gyakorlat. Így ember legyen a talpán, aki kiismeri magát a kusza hivatali szokások között. Más a helyzet a számviteli beszámolókkal kapcsolatos bírságnál (Art. 227.§). Az egyik igazgatóság visszavonja a bírságot a bírsághatározat kézbesítése előtti pótlás esetén, a másik nem.

A sziklaszilárd közigazgatási gyakorlattal rendelkező hivatali középvezetők között is több ingadozó álláspont található. Némelyik egy jól megfogható indok esetén hajolna be a jogalkotói akaratnak és vonná vissza a bírságot, a másikat még ez sem hatná meg. Sőt! Azt az adózót, amelyik mulasztott, eleve leckéztetendő prédának tekintik és visszakérdezősdi játékot indítanak, hogy a bírság kapcsán írt beadvány akkor most fellebbezés, vagy a bírság mérséklésére, elengedésére vonatkozó kérelem. Ha az adózó részéről az utóbbi választják, akkor jön a kaján válasz, hogy mérséklési, elengedési kérelemre nyomtatvány van forgalomban, azt kell használni. A Pénzügyminisztérium által javasolt törvényszövegben ugyanis sikerült ugyanazokat a szavakat használni a bírság visszavonatására, mint a fizetési könnyítési eljárásra, amit egy kis hivatali okoskodással szépen össze is lehet mosni. Az már mindegy is, hogy a bírságot kívánta a jogalkotó töröltetni, ha már megtörtént a pótlás. Ezt nevezték el szerencsétlenül „mérsékelhető” vagy „elengedhető” szavakkal.

Az eddigi tapasztalatok alapján tízből nyolcszor érvényesült, hogy „nem a bírságolás a cél”, erre van jó pár példa, van közte fővárosi és vidéki példa is, amelyben pusztán azért vonták vissza a bírságot, mert a pótlás a határozat kézbesítése előtt megtörtént. Ez a cikk azért íródott, hogy a tízből annál a maradék kettőnél se viselkedjenek a hivatali középvezetők partizánként és ne vonuljanak ellenállásba, ugyanis a törvényességre törekvő adózók körében az ilyen hivatali viselkedés jelentősen rombolja az adómorált.

A Pénzügyminisztériumban is az önkéntes adózói teljesítést tartják az adópolitika egyik fő pillérének. Jó lenne a témában az egységes, tiszta, kiszámítható gyakorlatot kialakítani a NAV-nak, amit aztán meg lehetne tanítani az önkormányzati adóhatóságok tehetséges ügyintézői számára is.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF