A NAV jogszabályban előírt kötelezettsége a tájékoztatás, de az elmúlt évtizedekben a tájékoztatás színvonala folyamatosan romlik. Ennek ékes példája a nyakatekert éttermi és cukrászdai adómentes reprezentációról kiadott „okosság”, amiben összesen 4 hibát találtam.

Adómentességet okirattal vagy más módon kell igazolni

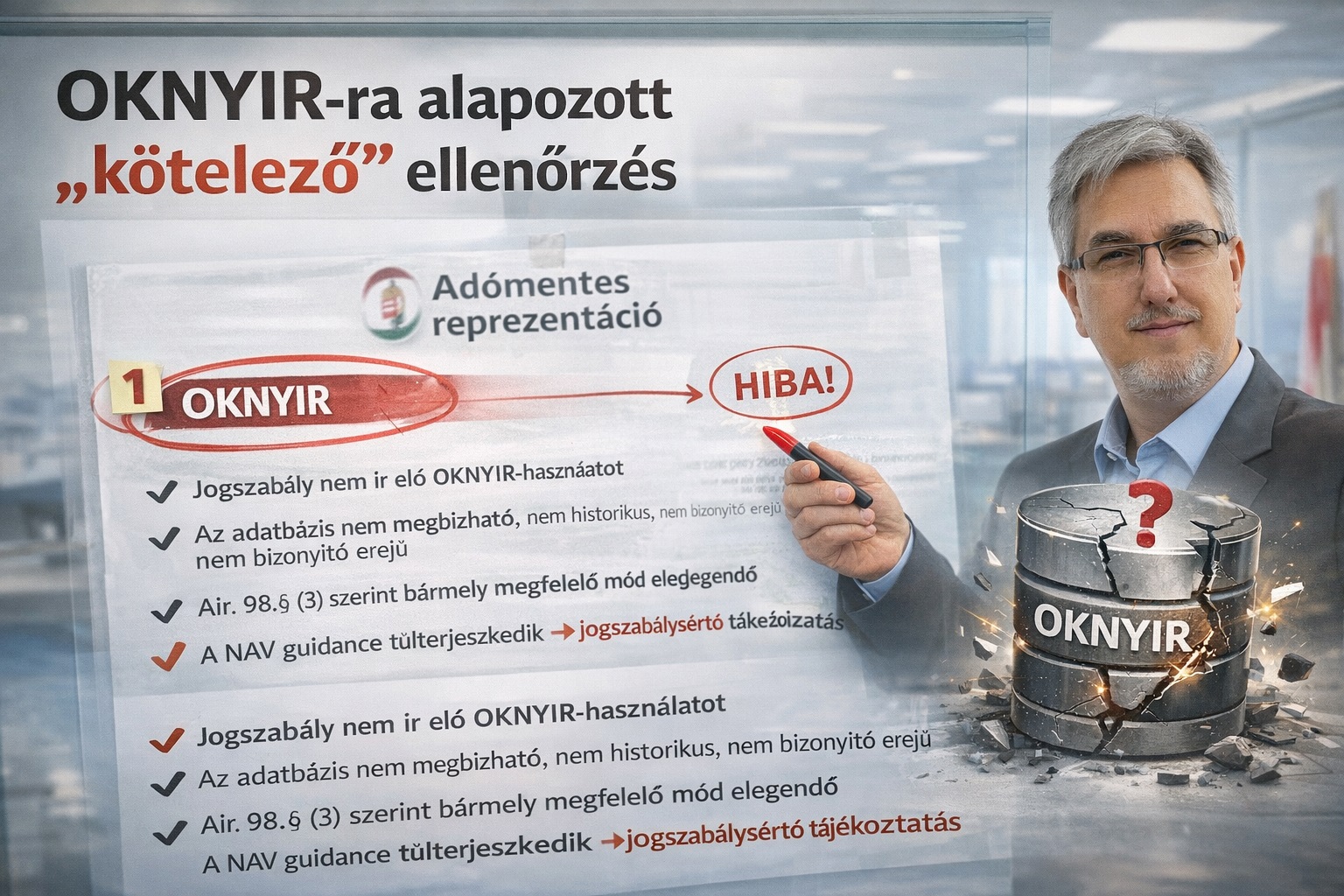

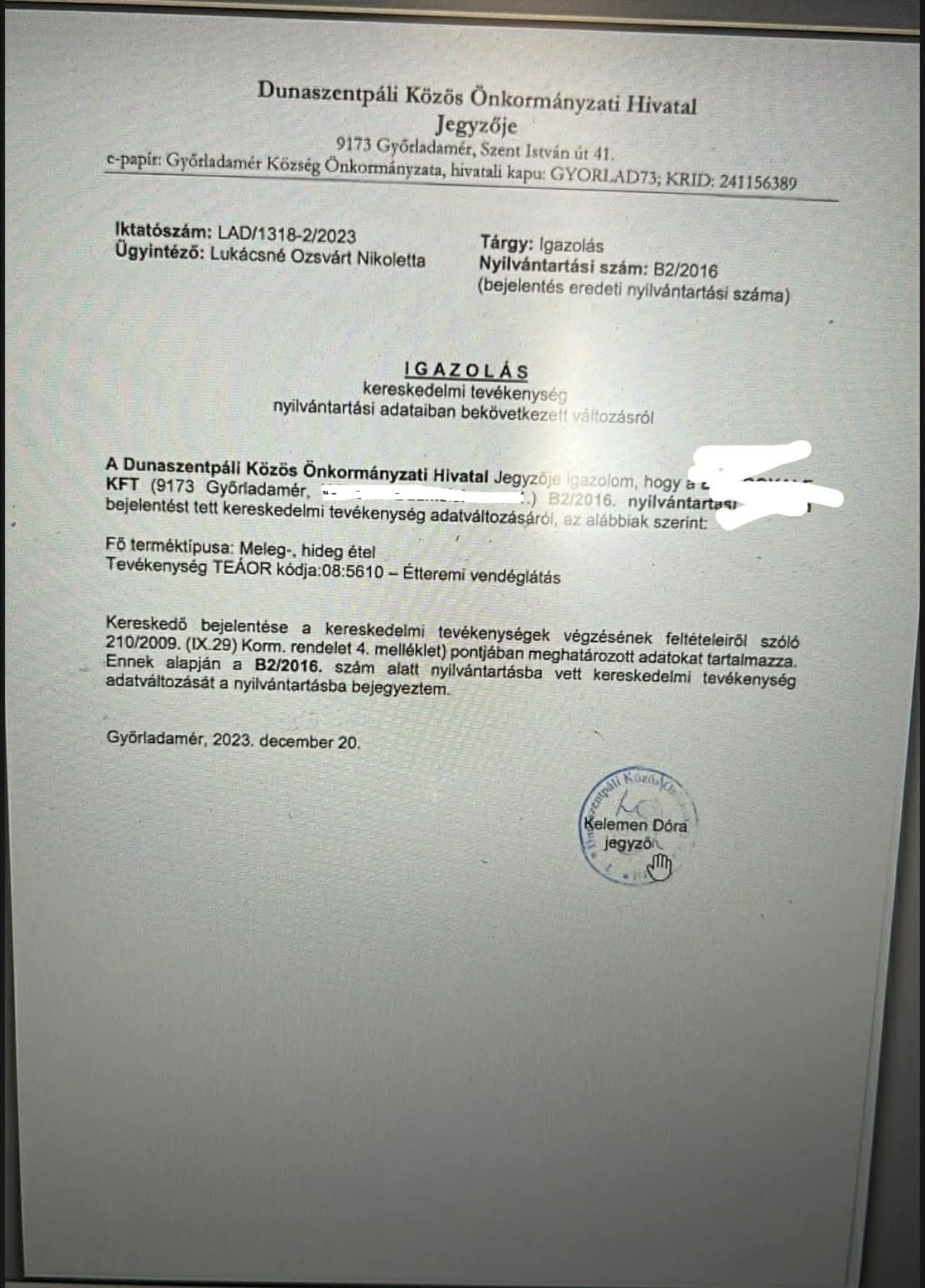

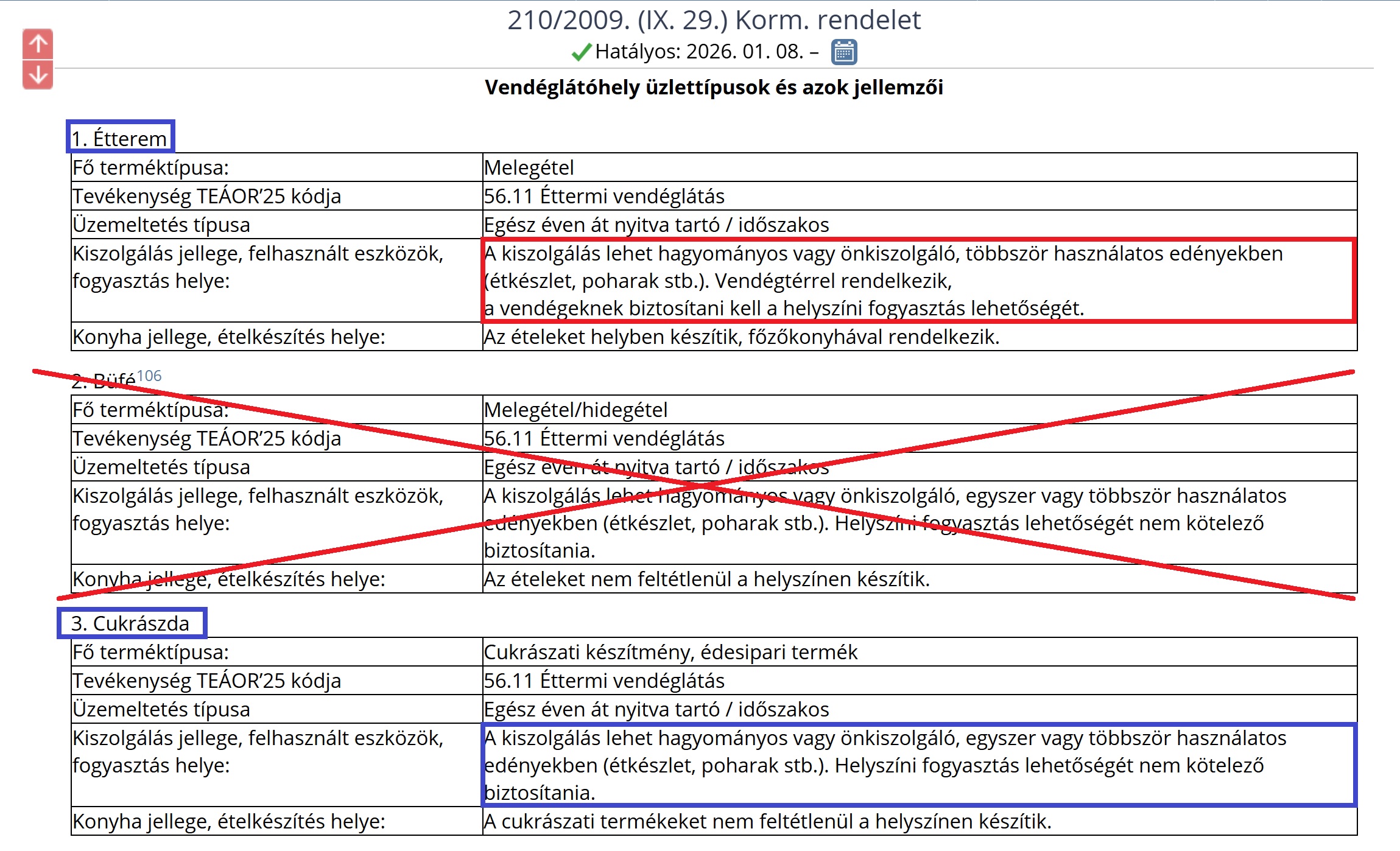

Az adómentességi téma az ígérgetéssel kezdődött, aztán megjelent az éttermekre vonatkozó rendelet, ami számos kérdést vetett fel, végül – az átgondolatlanság bizonyítékaként – kiterjesztették azt az üzleti reprezentáció (továbbiakban: repi) szempontjából nehézkesen értelmezhető cukrászdákra is. Az éttermi és a cukrászdai körre adómentességet adó a rendelet, majd az azt kiegészítő cukrászdás rendelet az üzletek nyilvántartási rendeletére hivatkozik, amely alapján bejegyzett étterem vagy cukrászda „típusú” vendéglátóhelyek adómentességhez való „csekkolásához” a NAV az OKNYIR-t ajánlja.

A repire a rendelet „mentes az adó alól” fordulatot alkalmazza. A törvény – bár ezt a NAV tájékoztatás nem tartalmazza – előírja (Air. 98.§ (3)), hogy az adómentességet okirattal vagy más megfelelő módon kell bizonyítani. A mentesség okán meg kellene győződni az éttermi vagy cukrászdai repi adómentességéről. A közhiteles nyilvántartásban étteremként, vagy cukrászdaként való szereplés elegendő bizonyíték, de az erre szolgáló OKNYIR problémás, nem is kicsit. Az OKNYIR egy gagyi portál, az egyes regisztrációknak nincs külön linkje, a keresési eredmény nem nyomtatható, a nyilvántartás nem historikus.

Az OKNYIR pontatlan, az NTAK meg bezavarhat

Az OKNYIR eredeti célja szerint közhiteles, de sajnos tud pontatlan lenni. Van olyan a jegyző szerint már étterem, ami a OKNYIR szerint gyorsétterem. Az OKNYIR figyelésének kötelező elvárásként való alkalmaztatása aggályos, az erre vonatkozó tájékoztatás pedig félrevezető, hiányos és ezért jogszabálysértő (ez az első NAV tájékoztatási hiba). Ráadásul erre alkalmas büfé kezdte meg az átsorolását cukrászdává, vagy étteremmé, amit eddig azért nem csináltak, mert nem volt különbség. Az OKNYIR mellett itt van az NTAK nyilvántartás is, amit viszont maguk a vendéglátóhelyek töltenek ki és az ide beírt minősítést senki se ellenőrzi.

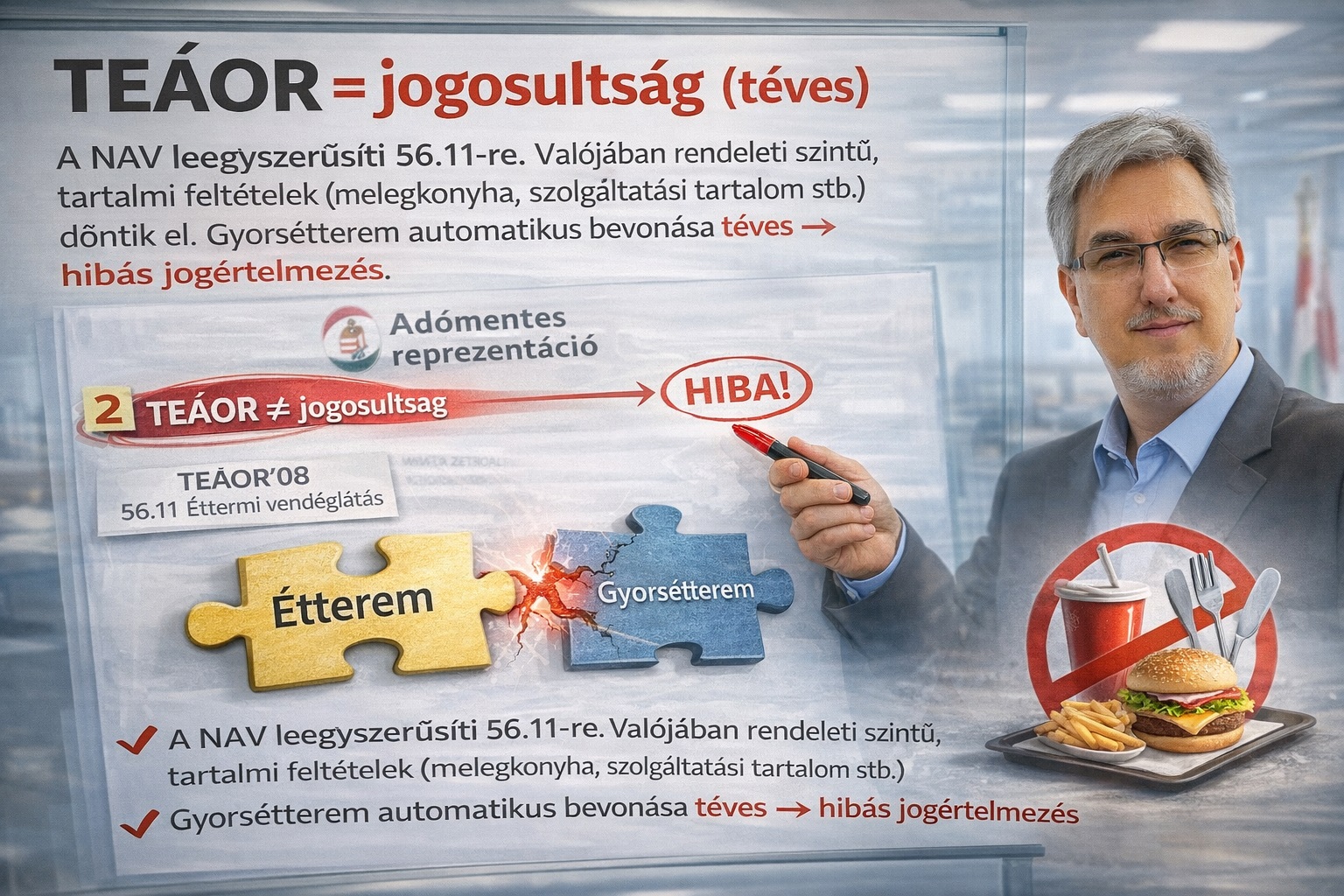

A TEÁOR szám szerint a gyorsétterem és a büfé is beleférne

A NAV telefonos tájékoztatását adó ügyintéző hölgy szerint a gyorsétterem is ez alapján belefér az adómentességre – ez nem vicc, ez tényleg elhangzott, megvan a felvétel. Sikerült ugyanis a tájékoztatóban azt írni, hogy „Az adómentesség a TEÁOR’25 „56.11 Éttermi vendéglátás” tevékenységi kóddal nyilvántartásba vett vendéglátóhelyek esetében valósul meg.” Ez nem igaz! Az NGM egy sokkal bonyolultabb azonosítást alkalmaz a rendeletre hivatkozva melegkonyhás étteremre és cukrászdára, ami a rendelet külön és részletesen szabályoz, az evőeszközökig bezárólag. Más kérdés, hogy miután kielemeztem a témát, a NAV-os hölgy rámtette a telefont. Én értem, hogy egy NAV ügyintéző felháborodik a NAV saját tájékoztatásán…

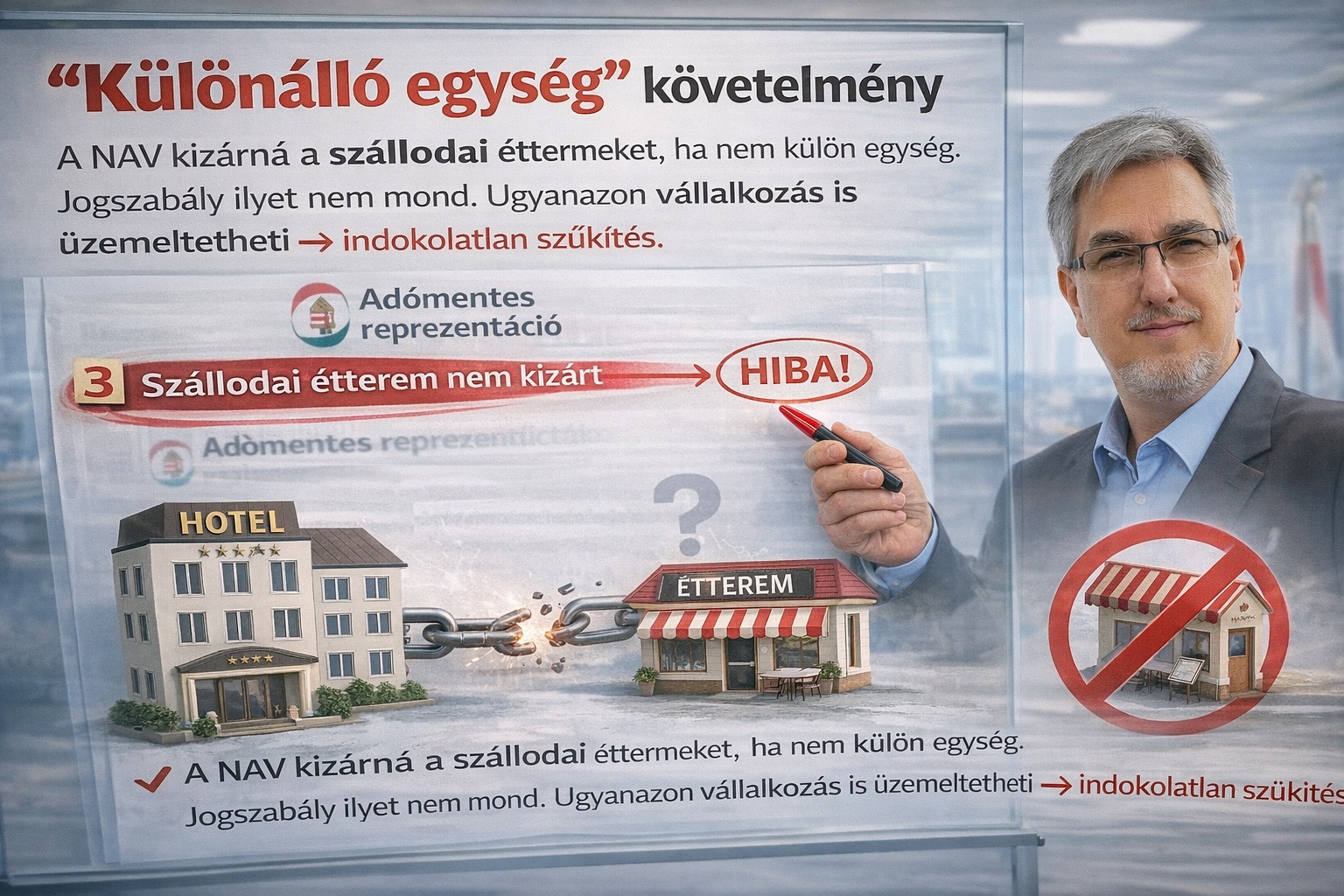

A szállodai étteremnek nem kell külön egység által üzemeltetettnek lennie

A harmadik se kisebb tájékoztatási hiba. A NAV tájékoztatásában ez a mondat szerepel: A reprezentáció kedvező szabályai kizárólag a különálló egység által üzemeltetett étteremben nyújtott éttermi vendéglátásnál alkalmazhatók, a szálloda szerves részeként működő étterem vendéglátással kapcsolatos szolgáltatásai esetén nem. Ez egyáltalán nem így van! Számos olyan szálláshely található az OKNYIR nyilvántartásában, amely ugyanazzal a vállalkozással éttermet is üzemeltet, annak nem kell semmilyen „különálló egység”!

Vajon kellhet-e számlamásolat a rendezvényszervező részéről?

Az NGM részéről – az LMBTQ szállodázás tervezgetése közben – nyilvánvalóan nem jutott idő arra, hogy kielemezzék a rendeletben a közvetített, vagy beépülő éttermi (cukrászdai) szolgáltatások esetét – de bezzeg az eltérő üzleti éveseket sikerült egy ügyes csellel kivenni a kedvezményezetti körből, ők csak a 2026-ban induló üzleti évtől kezdve alkalmazhatják majd, mondjuk 2026 október 31-től. A rendezvényszervező nem vesz ugyan igénybe semmit, mégis a rendelet az étteremBEN vagy a cukrászdáBAN nyújtott repi (étel, ital) adómentességét tartalmazza, az pedig bármilyen láncolaton keresztül jöhet, a számlakibocsátónak nem kell az étterem vagy a cukrászda üzemeltetőjének lennie. (Ez a negyedik tájékoztatási hiba.) Azon továbbra is vita van, hogy a továbbszámlázott repi lehet-e 5 százalékos áfa alatt, az erről szóló NAV iránymutatás szerint „csomag” esetén nem lehet.

A NAV tájékoztatója azonban tartalmaz egy hibás mondatot a témáról: A rendezvényszervezőnek a reprezentációs juttatást az éttermi, cukrászdai számla másolatával kell alátámasztania. Egyrészt ez a mondat nem tisztázza, hogy a NAV szerint miért kellene rendelkeznie egy kuncsaftnak a rendezvényszervező TELJES ügyfélkörben történt fogyasztást lefedő számlával – ami üzleti titok – másrészt az miért lenne kelléke az adómentességnek? A rendezvényszervező ugyanis bátran számlázhat repit, ez eddig is így volt.

Extrém adóelőny lehet a felszolgálási díj

Az adómentesség kinyitásával, egy sor dolgot újra ellenőrizni kellene, amire a NAV nincs felkészítve, ráadásul a piszlicsáré adózási hatású tételek utáni hivatali kutakodás nem hatékony. Tény, hogy a a minisztérium véleményezte a felszolgálási díj túlzott adóelőnyét és azt nem tartotta a jogalkotó akaratával ellentétesnek. Ez főleg a főnök nyugdíjas hozzátartozóinak foglalkoztatása terén okozhat extrém adóelőnyöket, hiszen a nyugdíjas nem TB köteles, így a felszolgálási díj kifizetése a számára felső határ nélkül teljesen adómentes, ahogy azt már korábban kielemeztem!

A felszolgálási díj már nem KIVA alap

Az elmúlt hónapokban cifra szavakkal kifogásoltam a minisztérium felé, így végre 13 év után sikerült elérni, hogy a cukrászdás rendelet által a felszolgálási díj ne legyen KIVA alap. Taps! Örülni azért ne nagyon tessék, mert a felszolgálási díj ÁFA alapja továbbra is járulékalap lehet, ami továbbra is Nobel-díj gyanús…

UPDATE 2026.03.18 16:20: A NAV Tájékoztatási Igazgatósága részéről elismerték, hogy a felvetések jogosak és válaszokat ígértek rövid időn belül.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF

{kind=link}

{kind=link}