Magyarországon nem tilos a magánlakásba bejegyzett székhely (Ptk. 3:7.§). Ettől még rossz ötlet. Olyan, mint esernyővel úszni: jogszerű, csak értelmetlen. A „spórolok a székhelyen” gondolat jellemzően pár hónap vagy év alatt több százezres kellemetlenséggé válik.

A hatóság jön, a lakás meg szabad préda

A székhely nem magánszféra. Ha a cég székhelye egy lakás, akkor az hatósági helyszín. NAV-ellenőrzés, szemle, végrehajtás simán bekopog (Air. 102.§)). Ilyenkor nincs „ez az otthonom” kártya. Ingóságoknál a tulajdonos bizonyítja, hogy mi nem céges (Vht. 86. § (1)–(2)). Sok sikert hozzá egy kanapé mellett.

A hiányzó cégtábla nagyon kockázatos

A cégtábla kötelező (Ctv. 7.§ (1)), aminek a hiányában beindulhat a cég adószámának törlése. Az erről szóló értesítést elektronikusan küldik ki, de az olyan cég, ahol a székhelyen nincs cégtábla, ott a cégkapu se szokott értő kezekbe kerülni.

Nincs székhelyelhagyási tilalom, csak elvárás

Jogszabály nem mondja ki, hogy a cégnek mindig a székhelyén kell tartózkodnia. Viszont az állami adóhatóság elvárja, hogy ott megtalálható legyen (Art. 246.§ (1) a)). Ha kimegy a NAV, senki nincs ott, nincs irat, nincs ügyintézés, akkor nem azt fogják mondani, hogy „sebaj”. Ha nincs ott senki és semmi, a tábla csak egy fotó a jegyzőkönyvhöz, de a gazdasági jelenlétet nem igazolja. Ez főleg a bizonyítandó tevékenység esetén esik súlyosan a latba. Ez alapján akár önálló cégbírósági eljárás is indulhat (Ctv. 84. § (1) a)).

Lakóközösség vs. vállalkozó

A társasház nem irodaház. Előbb-utóbb lesz egy szomszéd, egy közös képviselő vagy egy bejelentés, aki szerint „itt üzlet van”. Onnantól már nem a nyugalomról szól a történet, hanem magyarázkodásról. A lakógyűlés olyan szabályok (SZMSZ) elfogadásáról dönthet, amiben korlátozhatja, vagy akár meg is tilthatja az ingatlanrészek üzleti célú igénybevételét (Tht. 13.§ (1)), de a közös költséget is megemelheti a székhelyként szolgáló ingatlanra (Tht. 24.§ és 47.§ c)).

Építményadó: amikor a lakás hirtelen „üzlet” lesz

Sok önkormányzatnál a székhely üzleti használatnak minősül, a „nem lakás céljára szolgáló” ingatlan okán (Helyi adótv. 11-12.§.). Az önkormányzat jogosult eltérő mértéket megállapítani nem lakás céljára szolgáló építményre (Helyi adótv. 6.§ c) és 13. §). Lakásként az építményadó gyakran nulla vagy jelképes, de székhelyként hirtelen 1500–2500 Ft/m²/év összegűre nőhet. Egy 70 m²-es lakásnál ez simán évi 100–180 ezer forint, és igen, akár visszamenőleg 5 évre (Art. 202. § (1)). Mostanában az önkormányzatoknak minden forintért le kell hajolniuk, ezért adatokat is kérhetnek a kormányhivataltól (Art. 83.§ (2)).

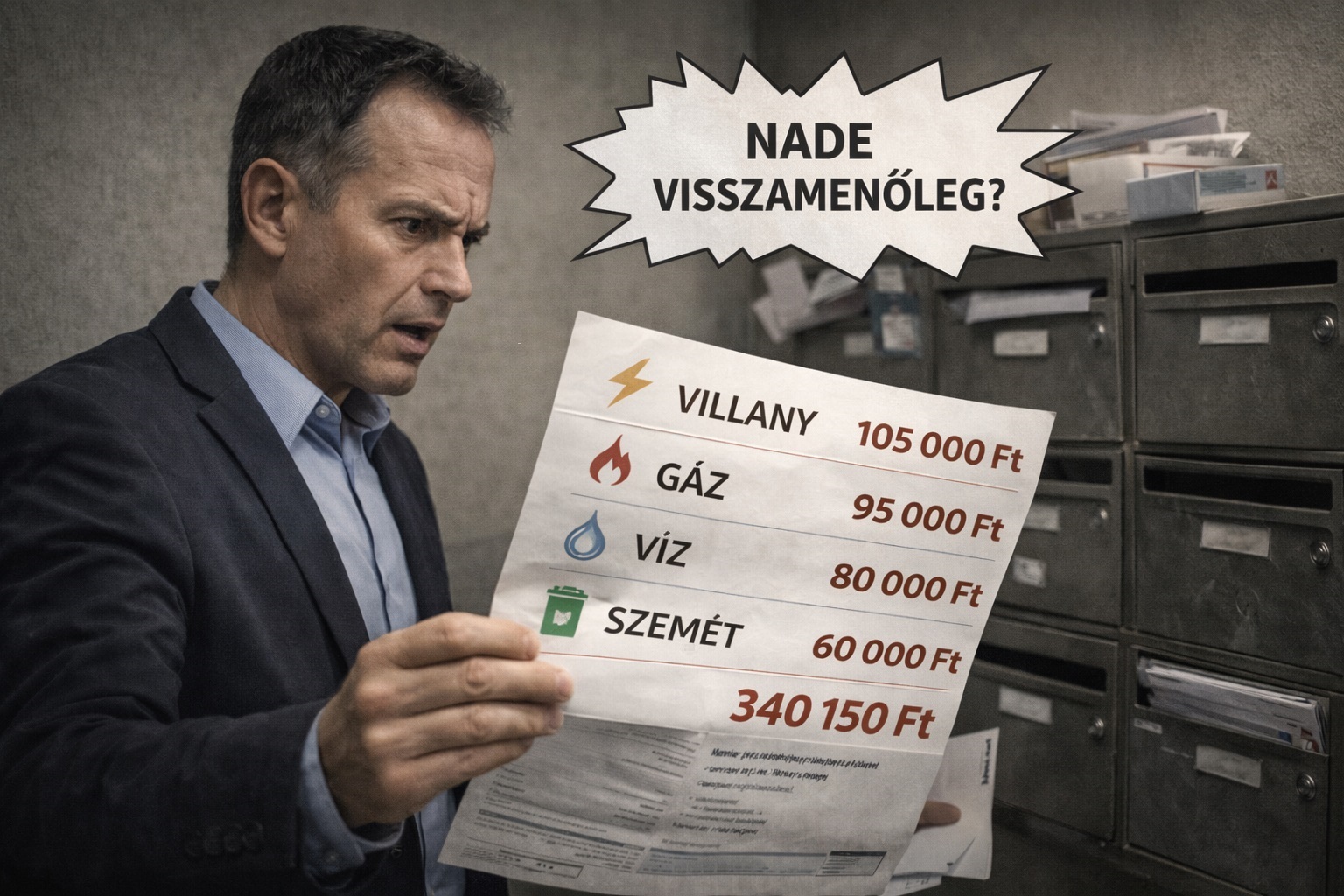

Közüzem: lakosságiból üzletibe

Villany, gáz, víz, szemét. Amint üzleti használat gyanúja van, ugrik a lakossági kedvezmény és jön a drágább tarifa (VET 3.§ 20a, és 56.§). Éves szinten ez simán lehet 200–400 ezer forint plusz (GET 3.§ 18., 100.§), megintcsak visszamenőleg, hiszen szerződésszegés kategóriába esik, ha az üzleti célt a felhasználó eltitkolja.

Eladás? Előbb takarítsd ki az ingatlanból a székhelyet

Lakást eladni székhellyel? Sok vevő azonnal kiszáll. Előbb székhelytörlés, adminisztráció, esetleg hatósági kör. A székhely törlése lehet, hogy nem is a tulajdonoson múlik, ha szívességből fogadta be a vállalkozást. A korábbi „okos spórolás” itt válik idő- és pénznyelővé.

Összegzés

Magánlakásba székhelyet tenni nem tilos, csak következetlen, zajos és drága. Hatóság jöhet, jelenlétet elvárják, cégtábla nem ment meg, az adók és közüzemek pedig csendben megemelkednek. Mindez azért, hogy megspórolj évente pár tízezer forintot egy székhelyszolgáltatón. Matematikailag is rossz üzlet. A FairConto Zrt. is nyújt székhelyszolgáltatást Budapesten és Zalaegerszegen, de csak könyvelési, vagy adótanácsadási ügyfelei számára.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF