Az anyák adómentessége valóban egyedülálló adópolitikai termék, ami jelentőségéhez képest rosszul lett csomagolva. Sikerült elszúrni a jogosultság megállapításához szükséges fogalmat, amit minisztériumi értelmezéssel nem lehet kijavítani, de az igénybevétel is bonyolultra sikerült. Ez a négygyermekesek esetén szűk kört érintett, de most akár százezer anya kezd el variálni az adómentesség láttán. A nyugdíjas-háromgyermekes anyák számára pedig korlátlan adómentességet nyitott ki állambácsi, de csak három hónapra. A helyezkedés, okoskodás, nyilatkozatosdi a 2022-es országgyűlési választások előtti egybites SZJA visszatérítéshez képest komplikált lett.

A 2025. június 20-án hatályossá vált szakasz (Szja törvény 3.§ 64.) korlátozza, hogy az adómentesség alapját jelentő gyermekek utáni családi pótlék jogosultságot mely jogszabály alapján kell vizsgálni és az kizárólag az 1998. évi LXXXIV. törvény (Cst.) szerint családi pótlékot tartalmazza, így az 1999 előtti szerzett családi pótlék jogosultságok a törvény szövege szerint már nem számítanak. A Cst. 1999-es hatálybalépéskor az átmeneti rendelkezésekben nem történt fogalmi egyesítés a korábbi családi pótlékokra vonatkozóan, de 1999 előtt amúgy jelentős eltérés volt a családi pótlék jogosultságok részletszabályai terén. Így komoly jelentősége van, hogy taxatív fogalom került a jövedelemadózás szabályai köré és az alapján kizárólag az 1999 utáni családi pótlék jogosultság számít.

A dolognak az ad különleges pikantériát, hogy a Cst. 1999-es bevezetésekor az iskoláztatási támogatás egyáltalán nem minősült családi pótléknak 1999. október 1-je és 2002. november 7-e között.

Az RTL Híradó foglalkozott a témával 2025.07.28-án és riportjukból is az jött ki, hogy bizony a törvényszöveg és a propaganda ezúttal nincs összhangban:

Természetesen mindenki érti, hogy a kormányzati szándék a már-már mesébe illő adómentesség megnyitása volt a több gyermeket vállalóknak, a négy- vagy több gyermekesektől egészen a kétgyermekesekig egy 2029-ig tartó program keretében. Ehhez azonban bolondbiztos és cizellált részletszabályokat kellett volna írni, ha már történelmi léptékű adóreformról van szó, ami állítólag megállítja a népességcsökkenést. SPOILER: ez kevés lesz.

A minisztérium persze azonnal megcáfolta a törvény szövegét és közlemény formájában át is írták a személyi jövedelemadózás családi pótlékra vonatkozó definicióját: az anyák kedvezményét életkortól függetlenül biztosítják. Tehát nem a törvényt tartják be, hanem az adómentességet a minisztérium „biztosítja”. Teljes jogi képzavar, igaz?

A Nemzetgazdasági Minisztérium egyetlen helyes lépése lehet (lehetett volna), ha a jogszabályban szereplő definíció visszamenőleges korrekcióját javasolja a kormány számára, amely veszélyhelyzeti rendelettel teheti helyre a hanyag jogszabályelőkészítés következményeit, aztán a parlament őszi ülésszaka foglalhatja azt törvénybe. Ehelyett az NGM utasította az adóhatóságot, hogy hagyják figyelmen kívüli a törvény szövegét! Kopányiné Mészáros Edda a NAV Központi Irányítása tájékoztatási részlegén dolgozó munkatársa szavai szerint a „régi édesanyák” kapcsán „azt az utasítást kaptuk az NGM-ből, hogy ugyanúgy kell alkalmazni rájuk a NÉTAK-ot, mint eddig.”

Csak egy pillanatra képzeljük el, hogy egy ilyen jogalkotási hibát az öszödi beszéd traumáját követően, 2007-ben a Gyurcsány kormány követte volna el… Ugye? Naugye. Most képzeljük el, hogy Ausztriában a Finanzministerium egyik vezetője az osztrák jövedelemadótörvény szövegének figyelmen kívül hagyására adna ki utasítást. Mi történne? Másnap lemondana.

Összefoglalva: a törvény nem a minisztérium játszótere, ahol bemondással lehet felülírni a szabályozást!

A jogállamiság megtaposása közben a minisztérium csetlés-botlása láttán nem véletlenül jutott az internet népe arra, hogy az agresszív kismalac szokott így reagálni.

Az anyák adómentességről röviden

A kedvezményre (ami gyakorlatilag adómentességet jelent) minden édesanya jogosult, aki vér szerinti vagy örökbefogadó szülőként legalább három olyan gyermeket nevel, akik után családi pótlékra jogosult, vagy legalább 12 éven át jogosult volt. A kedvezmény tehát nemcsak a jelenlegi, hanem a korábbi jogosultság alapján, akár felnőtt gyerekek után is igénybe vehető.

A kedvezmény a törvényben meghatározott, munkával szerzett jövedelmekre, így például a munkabérre, a vállalkozói kivétre, a megbízási szerződéssel vagy őstermelői tevékenységgel szerzett jövedelemre is érvényesíthető, amely a háromgyermekeseknél főszabály szerint a 2025.09.30. után szerzett jövedelmekre alkalmazható. A jogalkotási szabályoknak ellentmondóan, a külön törvényben szereplő szöveg szerint a kedvezményt a 2025. szeptember 30. utáni időszakra elszámolt jövedelmei tekintetében lehet érvényesítheti, munkaviszony esetén! Az előírás vélhetően a visszaélést kívánta visszaszorítani azzal, hogy „bevárják” a jövedelem kifizetését, de az „időszak” mibenlétét nem igazán szabályozza se a munkajog, se a jövedelemadózás, ahol csak a megszerzés időpontja számít. Ha a munkáltató 2025. október 8-án prémiumot állapít meg az anya számára, akkor nem világos, hogy mit miként kell majd kezelni, bizonyítani az „időszak” mibenlétét.

A háromgyerekes anyák kedvezménye minden más kedvezményt megelőz, először ezt kell érvényesíteni az adóalapból.

2026-tól a 40 év alatti kétgyermekes anyák lesznek adómentesek. 2027-ben a 40 és 50 év közöttiek, 2028-ban az 50 és 60 év közöttiek, 2029-ben pedig a 60 év felettiek.

Mi a helyzet az igényléssel?

Az immár háromgyermekes anyákra is kiterjesztett adómentességet a NÉTAK rövidítés után a HÁTAK, majd 2026 januárjától a KÉTAK követte volna, de a NAV – a katonai rövidítéseket is lealázva – képes volt ANYNTA -nak elnevezni a nyomtatványát, ami a magyar adótörténelem legbugyutább rövidítése. Az adózók szűk köre fog majd idegesítő, hosszadalmas, mobilon aligha kivitelezhető módon ONYAZNI, a többségük a munkahelyükön kapott NAV által ajánlott nyomtatványra körmölheti be a gyermekek adóazonosító jelét, születési adatait és a saját nevüket. A sok adat azért kellhet, mert hátha a 10 számjegyű adóazonosítót sikerül hibásan feltüntetni, bár a munkáltató számára elég a hibátlan adóazonosító is.

Mit lehetett volna tenni az igényelgetés helyett?

Be kellett volna csomagolni ezt az adópolitikai terméket! Egyrészt az anyák túlnyomó többségéről a Magyar Államkincstár pontosan tudja, hogy hány gyermek után kapott 12 éven át, vagy kap jelenleg is családi pótlékot. A NAV pedig pontosan tudja, hogy ezen anyák közül hány rendelkezik olyan jövedelemmel, amiből érvényesíthető az anyák adómentessége. Ahelyett, hogy nyilatkoztatnák őket, inkább papíron és elektronikus úton (az ügyfélkapujukra) tájékoztatást küldhettek volna, hangzatos kormányzati propagandával kísérve. Ezt a tájékoztatást aztán az anyák bemutathatták volna, amin hitelesítő azonosító szerepelhetett volna, így mindenféle aláírogatás nélkül a munkáltató már érvényesíthette volna a kedvezményt. Megfontolandó lett volna a munkáltató direkt tájékoztatása is és ha az anya mégsem venné igénybe az adómentességet, akkor a 25 év alattiak mintájára lemondó nyilatkozatot adhatna, adhatott volna.

A Magyarországon igencsak elterjedt szürkebérezés és az anyák bruttójának csökkentése, de az is előfordul, hogy az inflációval való emelés – pont az adómentesség miatt – elmarad. Ezért nem biztos, hogy jó ötlet lenne (lett volna) a munkáltató direkt kiértesítése. A munkáltatók egy része azonban így is tudomást szerezhet az adómentességről és kalkulálhat vele, amivel szemben semmilyen kormányzati intézkedés vagy fellépés nem látszik.

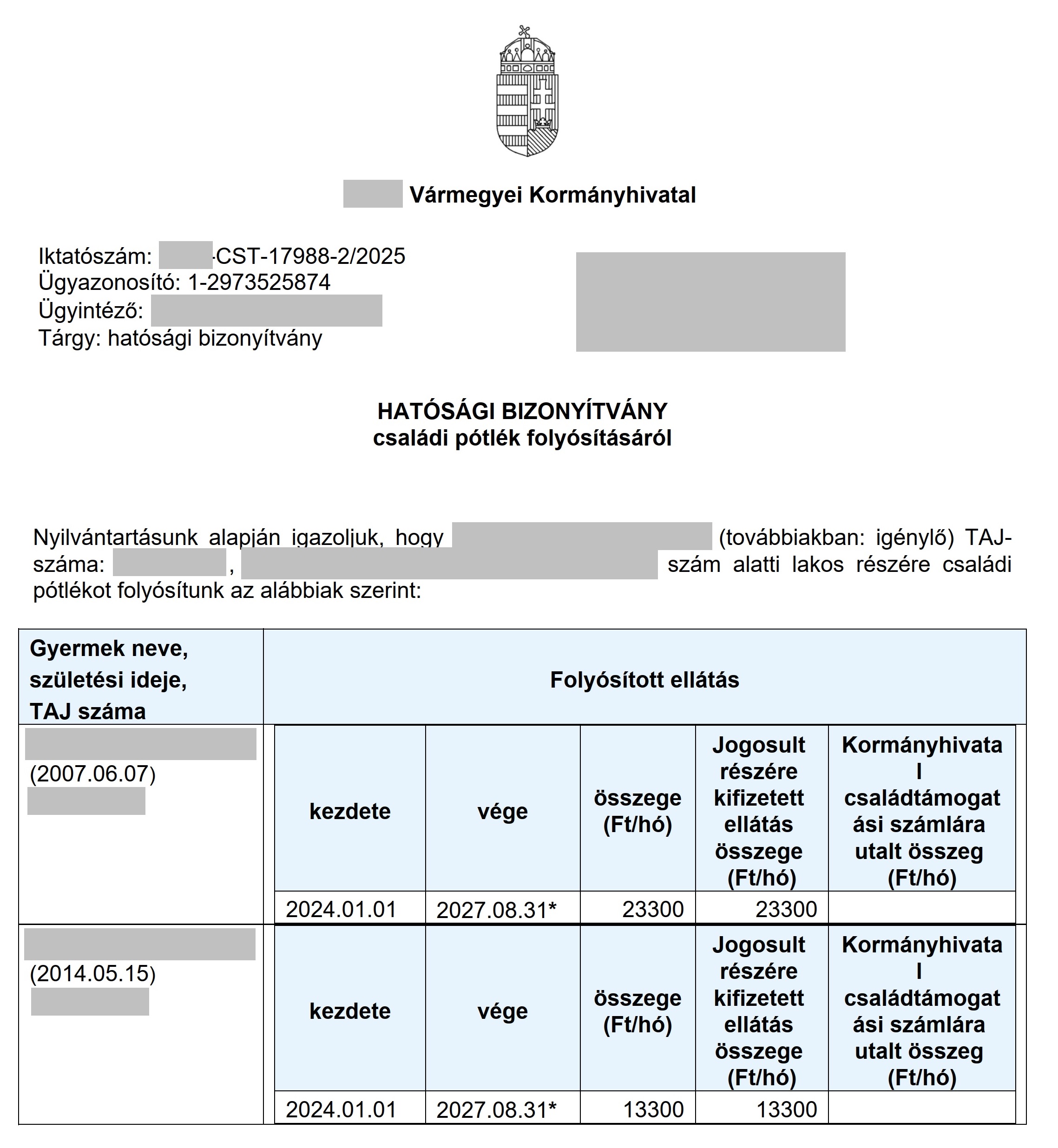

Lehet kérni igazolást a családi pótlékot kapott gyerekekről, de minek

Lehet is meg nem is, illetve lenne értelme is, de nem úgy, ahogy most van. A törvény (Ákr. 95.§) ugyanis kizárólag a jogszabályban meghatározott esetekben teszi lehetővé igazolás kiállítását. Miután az anyák adómentessége terén nincs ilyen előírás, ezért a borzalmasan nehezen előkereshető igénylési formon az „egyéb” indokot kiválasztókat rendre visszautasítja a kormányhivatal – még rosszabbul járna, aki odamegy, mert a kérelmet át se vennék tőle. Akik például a „hitel igényléséhez” indokot jelölik meg, számukra csak az aktuálisan családi pótlékot kapó gyermekekről szóló igazolás érkezik meg, hiába van beXelve az „Az eddigi összes időszakról” rovat is. Így néz ki egy négygyermekes anya esetén kiadott igazolás:

Azért is lett volna jelentősége a kincstári adatok alapján az anyának megküldött NAV igazolásnak, vagy legalább a kormányhivataltól való lekérdezésnek, mert nem kevés pénzről lehet szó. Nem lesz kellemes, ha hosszú évek után derül ki, hogy az anya rosszul gondolta, és a kedvezmény nem jár. Van azonban még egy eshetőség: mi történik, ha a vagyonnal nem rendelkező anya bead egy nyilatkozatot, amire ráír három (2026-tól kettő) olyan adóazonosítót, amelyek ugyan gyermekek adóazonosítói, de hozzájuk semmi köze nincs? Durva?

Az anyák biztosan tudják, hogy hány gyermeket szültek, efelett nincs kétsége senkinek. Ettől még a külföldön született, vagy részben külföldön nevelkedett gyermek esetén kapott „családi pótlékszerű” külföldi ellátás nem vehető figyelembe, így a magyar SZJA törvény szerinti magyar családi pótlék 12 évnyi követelménye nem biztos, hogy teljesül. Az EGT-államok, valamint Szerbia és Ukrajna szabályozása szerinti „családi pótlék” esetén is érvényesíthető a családi kedvezmény, feltéve, hogy a családok támogatásáról szóló törvény megfelelő alkalmazásával a családi pótlékra való jogosultság megállapítható lenne, illetve a gyermek figyelembe vehető lenne.

Még fájóbb a mozaik-családok helyzete: örökbefogadás nélkül nem számít sajátnak a gyermek!

Váltogatás, járulékkedvezmény, apák családi adókedvezménye

Az érintett anya az adómentessége mellett a családi adókedvezményt járulékkedvezményként is érvényesítheti. Így az anya elérheti, hogy a bruttó jövedelméből akár nulla legyen a levonás, anélkül, hogy a későbbi nyugdíjalapja csorbulna.

Arra is van lehetőség, hogy a családi adókedvezményt az anya részben, vagy egészben a házastársa érvényesítse. Az anya élettársa csak év végén megosztással, az anya házastársa év közben közös érvényesítéssel is igénybe veheti a családi kedvezményt. Ugyanez érvényes a családi járulékkedvezményre is.

Például, ha a szülők 600-600 ezer forintos bruttó munkabérrel rendelkeznek és fennáll három gyerek után a családi pótlék jogosultság, akkor az anya adómentessége mellett havonta 990 ezer forint családi kedvezményt érvényesíthetnek, ami 148 500 forint megtakarítást jelent. Így az anya nettója 600 ezer forint lehet, míg az apáé 436.500 forint, a növekmény a 2025. októberi bértől kezdve 90 ezer forint.

Adózási kánaán, avagy egyszer volt Kutyán Budavásár

A családi vállalkozások környékén 2025.10.01-től a 3 gyermekes nyugdíjas „nagymamik” aranybányaként fognak tündökölni. A munkavállalóként való foglalkoztatásuk esetén fogalmilag kizárt a „visszaélésszerű munkabér”, pedig nekik havonta milliókat fizethet a családi vállalkozás ADÓ- ÉS JÁRULÉKTEHER NÉLKÜL!

Amikor 2019-ben a választások utáni kormányzati eufória és a konjunktúra utolsó évében meglépték a nyugdíjasok Szochó mentességét, akkor már egy cikkben figyelmeztettem a minisztériumot, hogy ebből még baj lehet, de Szatmári László főosztályvezető úr a telefonban közölte, hogy „majd akkor fogunk lépni, ha látjuk, hogy visszaélnek vele” (a Kata körüli 2019 végi balhé után a főosztályvezető már kiabált velem, azóta meg nem beszéltünk).

Nos, a minisztérium észlelhette, hogy az adózók elkezdték a törvényes lehetőséget fel- és kihasználni. Valójában nem lehet a „rendeltetésszerű joggyakorlással” fenyegetni senkit sem (lásd a vonatkozó nyomozóhatósági határozatot). Törvénymódosítással lehet elejét venni a nemkívánatos, de törvényes adóelőnyöknek – és ez be is következett.

Az anyák adómentességére jogosult nyugdíjas egészen 2025 végéig – munkaviszony esetén 2026.01.10-ig történő kifizetéssel – kapta meg a lehetőséget, hogy felső korlát nélkül adó- és járulékmentesen a jövedelmét az ostoba szabályozás miatt. Az adózási kánaánnak azzal vetnek véget, hogy a havi átlagkereset négyszeresétől bekapcsolták rá 13 százalék szociális hozzájárulási adót (Szochó tv. 5.§ (1a)). Ez a küszöb az előző év júliusi KSH adata alapján állapítandó meg (Szja tv. 3.§ 71.), ami 2026-ban 4 x 693.700 Ft = 2.774.800 Ft.

Tehát deklarált adóelőnyként havonta milliós nagyságrendű összeget lehet a háromgyermekes nyugdíjas révén „kivenni” a családi vállalkozásban.

Gyakran látom, hogy az elutalt munkabér láttán a nyugdíjas nagymama készíttet egy bankkártyát és társkártyát a bankszámlájához és azokat odaadja a családnak, hogy gondoskodjanak róla. Emellett a családi vállalkozás részéről nagyon figyelnek arra is, hogy a „mama” munkaviszonya előtt mindenképpen lássa őt egy üzemorvos és igazolást is adjon a munkába lépéséhez.

UPDATE (2025.10.02): A cikk megjelenését követően a Nemzetgazdasági Minisztérium egy „háttérbeszélgetésen” keresztül üzent, több javaslatommal kapcsolatosan, bár a legkínosabb részre nem tértek ki. ![]()

![]()

![]() . A „kiszivárgott” és az SZJA témáját érintő információk szerint:

. A „kiszivárgott” és az SZJA témáját érintő információk szerint:

![]() Belenyúlnak az anyák adómentességébe, hogy ne kelljen megismételni a nyilatkozatot évente. Az új munkáltató felé viszont maradna a nyilatkozattétel. A családi adókedvezmény körüli kavarodást, annak a házastársnak, élettársnak való átadását nem oldja meg. Ahogy fenn is írtam, az anyák adómentességéről a MÁK-NAV értesítés lenne a legkézenfekvőbb.

Belenyúlnak az anyák adómentességébe, hogy ne kelljen megismételni a nyilatkozatot évente. Az új munkáltató felé viszont maradna a nyilatkozattétel. A családi adókedvezmény körüli kavarodást, annak a házastársnak, élettársnak való átadását nem oldja meg. Ahogy fenn is írtam, az anyák adómentességéről a MÁK-NAV értesítés lenne a legkézenfekvőbb.

![]() Miután a MÁK-NAV igazolást képtelenek összehozni, helyette az adózási-számviteli szakképzettséggel nem rendelkező államtitkár közölte, hogy az adóhatóság „el is küldi a cégeknek a felhívást, hogy segítsék őket és a munkavállalóikat, hogy miként élhetnek a mentességgel.” – Ebből az lesz, hogy a könyvelőknek okoznak többletmunkát az ész nélkül minden cégkapura odahányt általános szövegezésű értesítőkkel.

Miután a MÁK-NAV igazolást képtelenek összehozni, helyette az adózási-számviteli szakképzettséggel nem rendelkező államtitkár közölte, hogy az adóhatóság „el is küldi a cégeknek a felhívást, hogy segítsék őket és a munkavállalóikat, hogy miként élhetnek a mentességgel.” – Ebből az lesz, hogy a könyvelőknek okoznak többletmunkát az ész nélkül minden cégkapura odahányt általános szövegezésű értesítőkkel.

![]() A 30 év alatti édesanyákból nagyjából 2-3 ezer lesz érintett, abban, hogy már januári elsejei időpontot vizsgálnak majd, ha valakinek a magzata addig betöltötte a 91. napot és akkor egész évre szja-mentessé válik.

A 30 év alatti édesanyákból nagyjából 2-3 ezer lesz érintett, abban, hogy már januári elsejei időpontot vizsgálnak majd, ha valakinek a magzata addig betöltötte a 91. napot és akkor egész évre szja-mentessé válik.

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF