Fejlődés: a NAV duplán is kivetheti ugyanazt az illetéket!

Az E-ING miatt az eddigi 1 helyett 3 mozzanatban jön be az illeték kiszabáshoz szükséges információ és ha valamilyen adminisztrációs hiba történhetett – például HRSZ elírás – a NAV ügyintézői akár kétszer is kiszabhatják ugyanazt az illetéket. Az ingatlanvásárló decemberben rendben megfizette az illetéket, majd márciusban érkezett a váratlan sokk: egy újabb felszólítás a már […]

A rendőrség szerint elsikkasztotta a saját osztalékát egy katás Bt. – nyomozási bravúr

A fakabátok azt hitték, hogy az evás/katás osztalék sikkasztás tárgya lehet…

A kötelező 5000 – ráérsz kifizetni!

A kamara 5000 évi fprintja körül számos kérdés vetődik fel

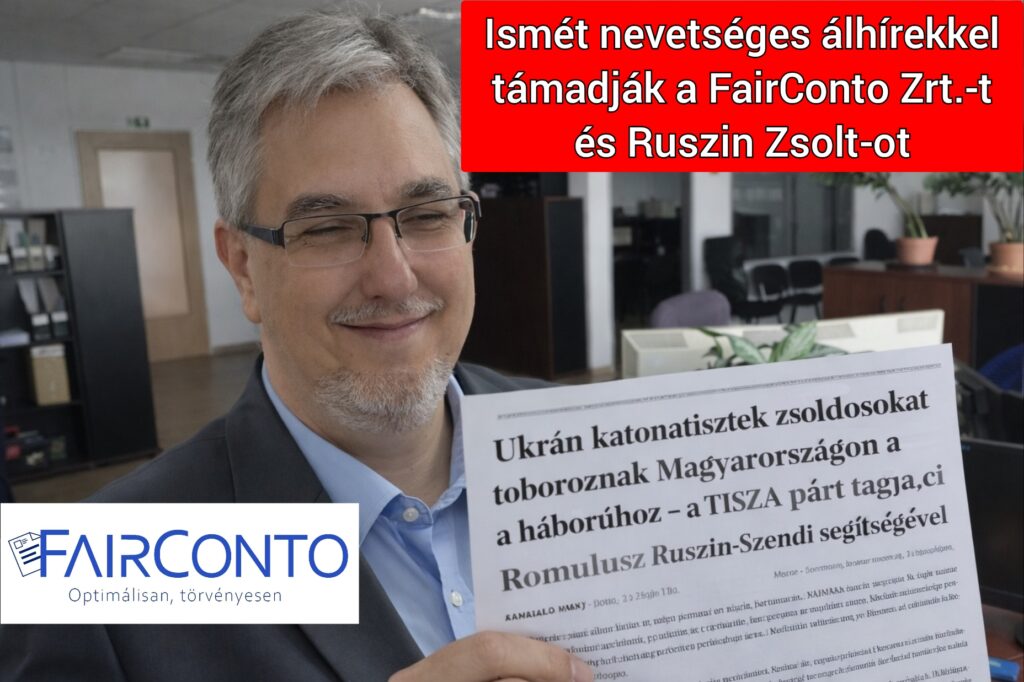

Nincs közünk hozzá – a hazug propaganda ukrán toborzásba keverné bele a FairConto Zrt-t és Ruszin Zsoltot

Rágalmazás ellen kellett fellépnie a FairConto Zrt.-nek és Ruszin Zsoltnak

A NAV tájékoztatót adott ki az adómentes éttermi és cukrászdai reprezentációról – bár ne tette volna

Jogszabálysértő tájékoztatást adott ki a NAV…

A munkaügyi hatóság és a törvényszék együtt léptek volna ki az EU-ból, de nem hagytuk…

A svéd telephelyre bejelentett dolgozót TILOS magyar TB bejelentéssel kísérni!

Megpuccsolták az egyéni vállalkozások nyilvántartását

A kormány indoklás nélkül kirángatta az egyéni vállalkozási nyilvántartást a NAV kezéből, pedig már éppen kezdett egyenesbe jönni. Az ostobaság és rendszerek ismeretének teljes hiánya egy szikével hadonászó, ostoba jogalkotó képét mutatta az NER – várhatóan – utolsó országgyűlési ülésnapján. A meghatalmazott szándékos akadályozása: hivatali visszaélés A meghatalmazott 12 éven át nem intézhette elektronikus úton […]

Könyvelési ajánlat cégeknek

A könyvelésről szóló ajánlatok túl általánosak, de ez nem az…

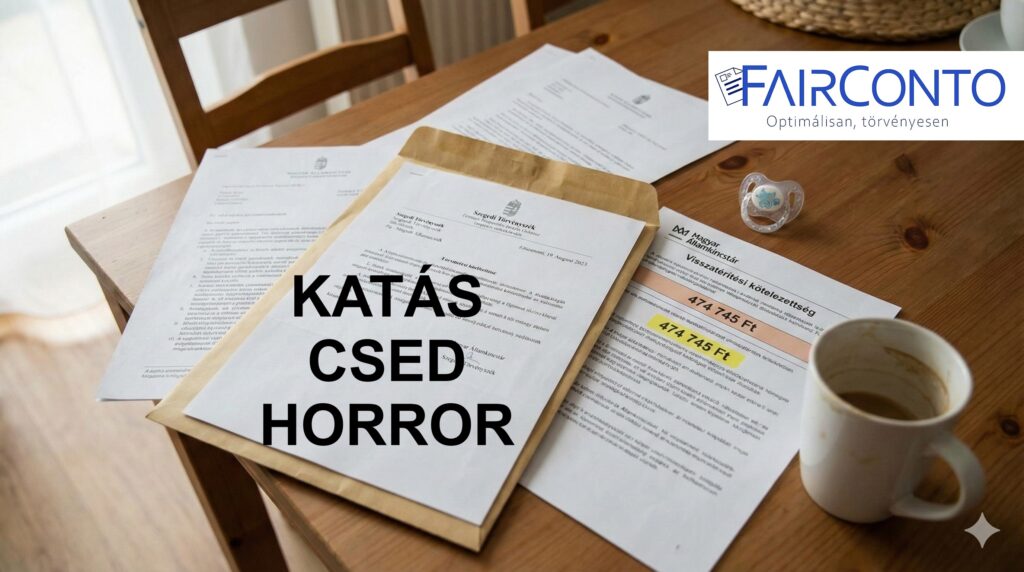

Egy működő katás nem tud CSED-re menni, csak a 90. naptól

CSED: Szánalmas jogalkotási szégyenfolt és a jogállamiságot semmibevevő hivatal

Hogyan zajlik a FairConto cégcsoportnál a szerződéskötés

Az elektronikus szerződéskötés menete és az általunk elfogadott elektronikus aláírások