A közérdekű panasz Magyarországon nem túl divatos, főleg, hogy több eset van arra, hogy azt megtorolják. Ilyen volt például Horváth András vagy Vancsura István ügye. A nagy szervezetek ugyanis a magasabb üzleti, vagy politikai érdek mentén inkább belenyugszanak némely hivatali visszaélésbe, vagy más jogszabálysértésbe (pl. korrupció), sőt lehet, hogy azt egyenesen támogatják, látszólag mindent jogszerűnek bemutatva.

Egy ilyen társadalmi környezetben nagyon is helyénvaló, hogy olyan harangkongatási elveket alkotott az EU, amely jogi eszközökkel igyekszik megvédeni a panasztevőt a bejelentést követő retorzióktól. A nagyvállalatok, hivatalok, kormányzati intézmények szintjén tehát teljesen rendben van a panasztörvény és ami mögötte van, de történt néhány galiba.

A pénzmosás elleni küzdelemre bürokráciára kötelezettek is bele lettek sodorva a panasztörvény hatálya alá, részletes szabályok nélkül.

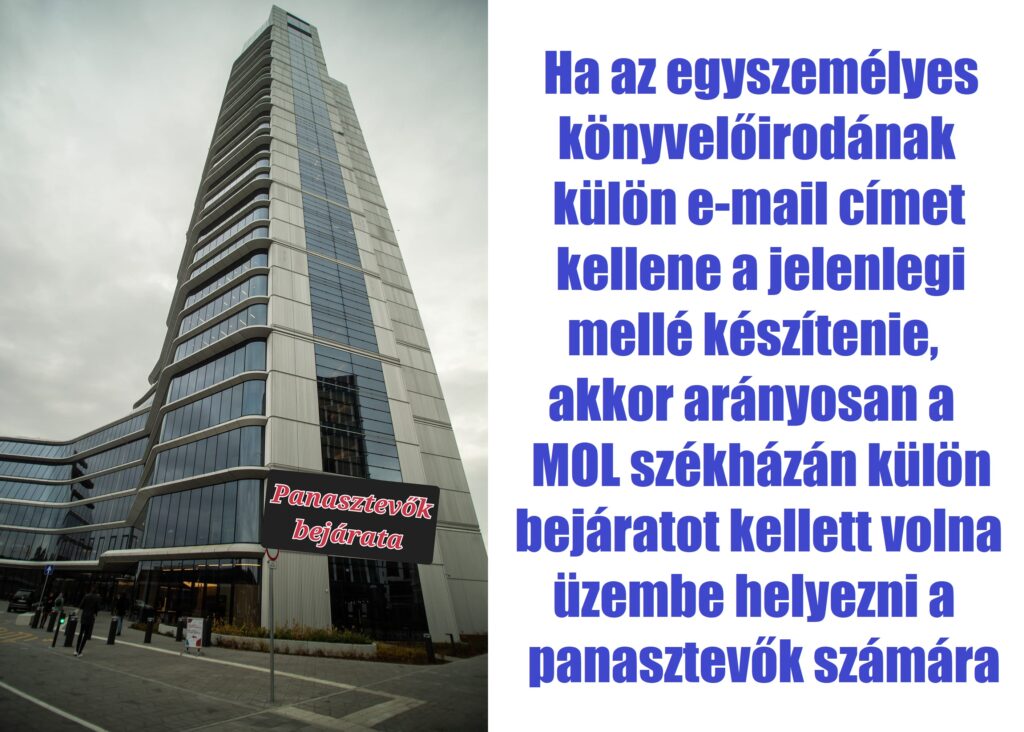

Jelenleg például az egyszemélyes ingatlanközvetítők, adótanácsadók, nemesfémkereskedők, könyvvizsgálók, könyvelők is kötelesek betartani a panasztörvényt, csakhogy náluk ez nem túl életszerű. Annyit viszont tudunk, hogy az irányelv szerint a belső bejelentési csatornák létrehozására irányuló kötelezettség arányban kell, hogy álljon a foglalkoztatók méretével, valamint azzal, hogy tevékenységeik milyen mértékű kockázatokat hordoznak a közérdekre nézve (48. pont). Ha az egyszemélyes könyvelőirodának külön e-mail címet kellene a jelenlegi mellé készítenie, akkor arányosan a MOL székházán külön bejáratot kellett volna üzembe helyezni a panasztevők számára.

70 ezer egyszemélyes vállalkozás érintett, de miben is?

A KSH adatai szerint nagyjából 80 ezer vállalkozás lehet érintett a panasztörvény kapcsán Magyarországon. Ebből 6-7 ezer közép- vagy nagyvállalkozás, a többiek a pénzmosás elleni szabályozás miatt váltak kötelezettekké, amelyek közül az egyszemélyes vállalkozások számát 70 ezerre lehet becsülni.

A GDPR-on nevelkedett tanácsadói réteg által beindított marketingkampány azonban szándékosan nem különbözteti meg ezt a 70 ezres kört és váltig azt szajkózza, hogy jelentős előkészületi adminisztrációt kell végezni, bár erről a törvény semmilyen konkrét rendelkezést sem tartalmaz. A panaszportálokat ez nem zavarja, az egyszemélyes könyvelőirodákra is kitalálják ők maguk, hogy a magyar jogszabályban közelebbről körül nem írt rendszer szabályzatot, kijelölt nagyon-nagyon független személyt, külön erre rendszeresített e-mail címet, vagy webfelületet igényel és aki ezt elmulasztja, az tarthat attól, hogy a konkurencia bejelentést tesz ellene a kormányhivatalnál (hát ezt megnéznénk élőben…).

Érthető, hogy egy-egy panaszportál ijesztget a minél szélesebb körű előfizetői kör elérése érdekében, bár utólag majd visszatekintve elég bizalomromboló lesz, ha éppen ezekről a panaszportálokról derül ki, hogy félretájékoztattak. Ráadásul az egyszemélyes könyvelőirodánál a panasztevő dolgozó (ő ugye nincs is), vagy alvállalkozó (ha lesz egyáltalán) nem tudja majd, hogy melyik panaszportálhoz kellene fordulnia és nem is biztos, hogy egy idegennel akar tárgyalni majd. Sőt! Ez az idegen panaszelbíráló személy elég sok kárt tud okozni a magatartásával, a véleményével, az intézkedéseivel, amit csak nagyon nehezen lehet majd helyrehozni. Erről érdeklődtem a könyvelői körökben az egyik legismertebb ilyen panaszportál vezetőjénél, de nem válaszolt. Vélhetően azért nem kaptam választ, mert jelenleg vakon repülnek azok, akik most panaszelbírálásra vállalkoztak. Sajnos, az is baj lesz, ha a megbízójuk ellenére igazat adnak a panaszosnak, de az is baj lesz, ha a panasztevőt elutasítják. Emellett számos időrabló komplikációval kell (kellett volna) számolniuk, – például azzal, hogy a panasztevő személyesen akarja a panaszát intézni.

Tisztázzuk, hogy ki és miről tehet jogszerű panaszt?

Miről lehet panasztörvény szerinti bejelentést tenni? Akármiről.

Az irányelv bonyolult és EU rendelkezések mentén szűkített panaszköre helyett a magyar törvény – miután ezt az irányelv engedi – mindenre (is) engedi a bejelentést. A törvény azonban a panaszra egy logikai bukfenc formájában az „akkor jogszerű” fordulatot használja (Panasztv. 45.§ b)). Tehát akkor jogszerű a panasz, ha a feltételezett visszaélés, jogellenes cselekmény a bejelentő munkavégzésével kapcsolatos. Ezért nem tehet például a könyvelési ügyfél jogszerű panaszt, hiszen ő nem dolgozik a könyvelőirodának, de ha mégis a panasztörvényre hivatkozna, akkor célszerű őt udvariasan tájékoztatni, hogy szívesen foglalkozunk a felvetéseivel, de nem a panasztörvény alapján.

Nincs közigazgatási bírság, de a rendőrség bírságolhatja a panaszos üldözését

A panasztörvény kapcsán közigazgatási bírság nincs (Panasztv. 29.§ (2)). Az egyszemélyes vagy kis könyvelőirodáknál még az is hajmeresztő feltételezés, hogy az amúgy is elfoglalt munkaügyi hatóság ellenőrizgesse, hogy „miként virágzik a panasztétel”.

Ahhoz, hogy a rendőrség szabálysértési eljárást indítson, előbb kell egy panasztevő, akit szándékosan akadályoz az egyszemélyes könyvelőiroda és neki el kell mennie a rendőrségre azzal, hogy csúnyán akadályoztatva volt. Az „akadályozás” azonban elég gyenge indok, hiszen a vállalkozásnak van címe és ott akár élőszóban is elő lehet vezetni a panaszt. Ehhez nem kell e-mail cím, bár ma már bizton állíthatjuk, hogy e-mail címe még a legkisebb könyvelőirodáknak is van, arról a panasztevőt kell tájékoztatni, de nem szükséges azt „kidobolni”. Azt sem írja a törvény, hogy kötelező lenne új elektronikus csatornát felépíteni és azt például egy honlapon kihirdetni, de a panaszportálok ezt sugallják, mert ez az üzleti érdekük, ebből teremtik meg az érdemi teendőt nem jelentő előfizetői kört.

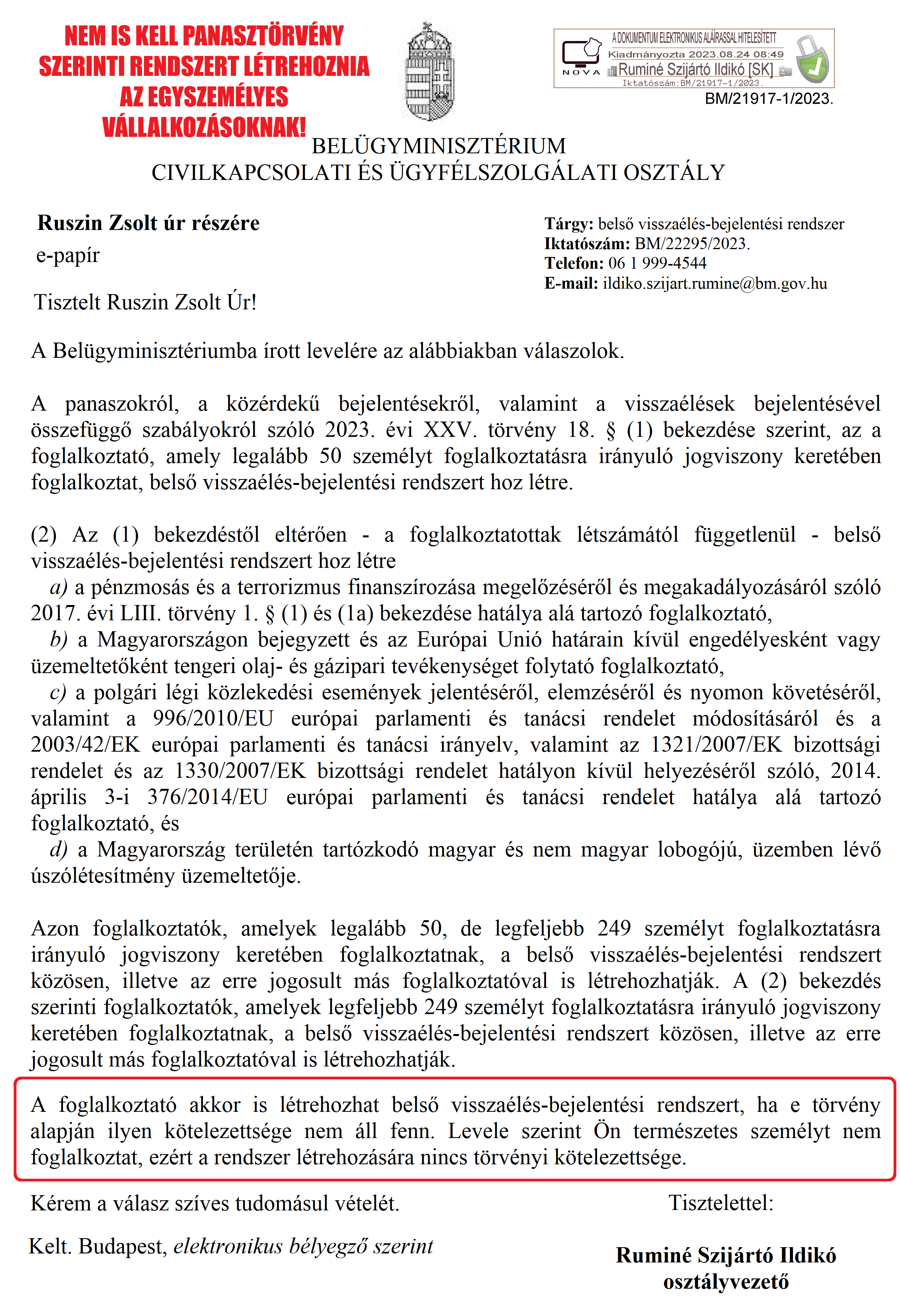

A várakozásaim szerint a rendőrség valójában csak azt tekinti majd szabálysértésnek, ha a jogszerű panasz ellenére a bejelentő nem lett megvédve, hanem megtorlást, zaklatást vagy nyilvános meghurcolást zúdítottak rá (Szabstv. 206/A.§). A Belügyminisztérium megküldte a választ, bár nem a kérdésekre válaszoltak. Az osztályvezető asszony inkább azzal foglalkozott a rendőrtanárorvosminisztérium részéről, hogy az egyszemélyes könyvelőirodákat nemes egyszerűséggel kivegye a panasztörvény hatálya alól. Köszönjük.

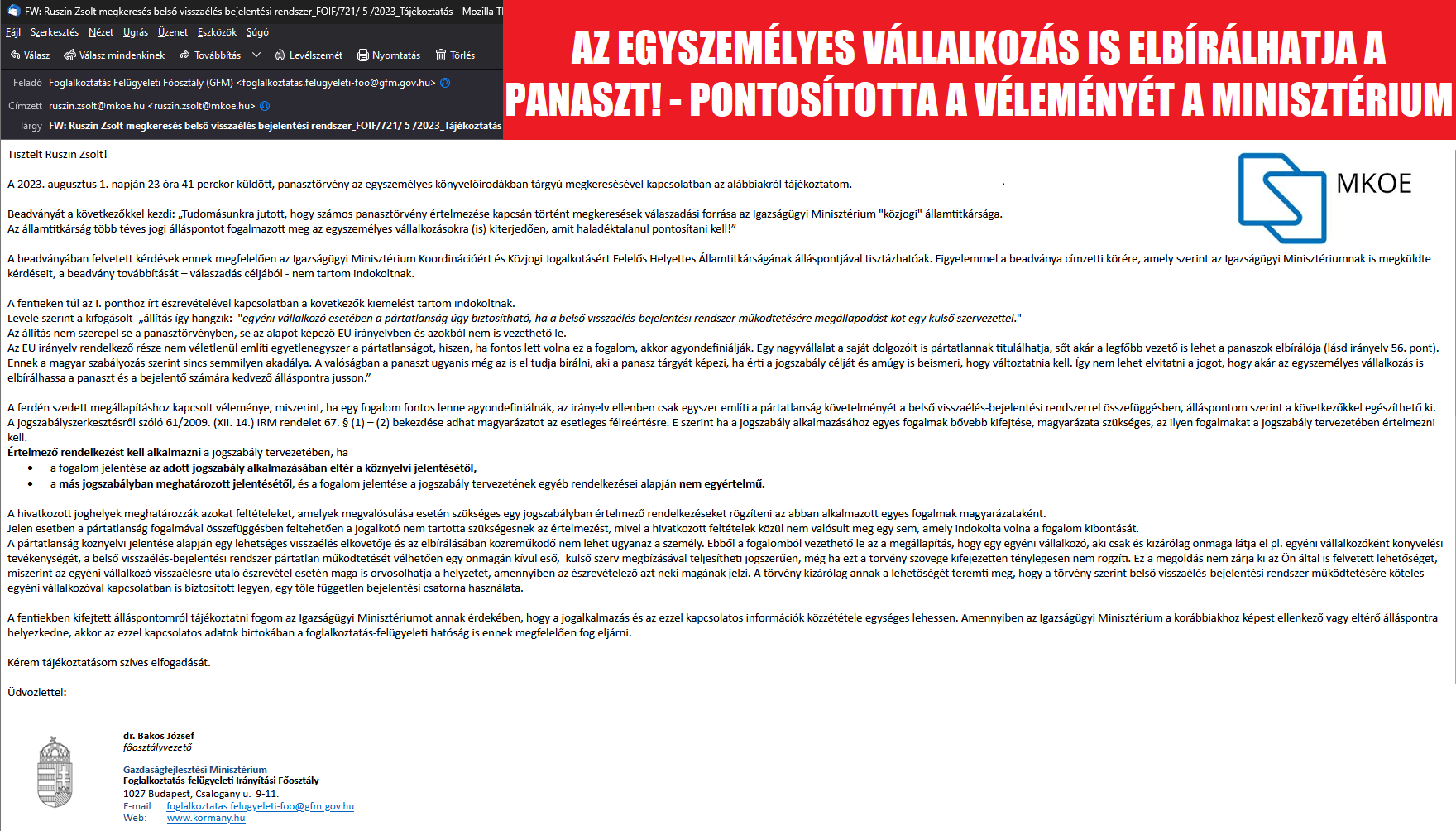

Az egyszemélyes vállalkozás is elbírálhatja a panaszt!

Az EU irányelv rendelkező része nem véletlenül említi egyetlenegyszer a pártatlanságot, hiszen, ha fontos lett volna ez a fogalom, akkor agyondefiniálják. Egy nagyvállalat a saját dolgozóit is pártatlannak titulálhatja, sőt akár a legfőbb vezető is lehet a panaszok elbírálója (lásd 56. pont). Ennek a magyar szabályozás szerint sincs semmilyen akadálya. A valóságban a panaszt ugyanis még az is el tudja bírálni, aki a panasz tárgyát képezi, ha érti a jogszabály célját és amúgy is beismeri, hogy változtatnia kell. Így nem lehet elvitatni a jogot, hogy akár az egyszemélyes vállalkozás is elbírálhassa a panaszt és a bejelentő számára kedvező álláspontra jusson.

Vajon lesz panasztevő az egyszemélyes könyvelőirodáknál?

Észlelni kell, hogy az egyszemélyes vállalkozásoknál nincs is potenciális panasztevő, hiszen nincs foglalkoztatott. Így a panaszt csak üzleti partner teheti, de vélhetően abból is kevés van. Ha mégis panasz érkezett volna be egy üzleti partnertől, akkor meg kell vizsgálni, hogy egyáltalán azt ki kell-e vizsgálni. Ehhez nem kell előzetesen kihirdetni a panasz-rendszer szabályait nyilvánosan, ami pláne az otthon működtetett vállalkozások esetén lenne egészen hajmeresztő.

Ha például egy követelés meg nem fizetése a kérdés, arra udvariasan vissza lehet írni, hogy egy bíróság előtti perben kell eldönteni és nem pedig egy panasz formájában. Tehát, egyszerűen csak foglalkozni kell a panaszokkal (ha lesznek), tiszteletben tartani a valós tartalmú bejelentéseket, tájékoztatást adni a bejelentő számára és intézkedéseket tenni, amit elő is ír a törvény azzal, hogy

- a névtelen,

- az illetéktelen,

- a bagatell, vagy

- az ismételt bejelentések

kivizsgálása teljesen mellőzhető.

A fent említett 70 ezres egyszemélyes vállalkozásoknál a panasztörvény kapcsán is szükséges egy kis üzleti higgadtság. Nem rákészülni kell, hanem jól bánni a panaszossal. Az álláspontom szerint ezt az egyszemélyes könyvelőirodáknál elég nagy hiba idegenre bízni (és még fizetni is érte).

UPDATE: időközben a Gazdaságfejlesztési Minisztérium is pontosította az álláspontját: az egyéni vállalkozó is elbírálhatja a panasztörvény szerinti rá tett panaszt.

Ruszin Zsolt

A FairConto Zrt. részvényese, a FairConto csoport panaszbiztosa

Save as PDF

Save as PDF

{kind=link}

{kind=link}