A KIVA egy zavaros adópolitikai termék (inkább kreálmány), ami számos helyzetben okoz extrém adóelőnyt, ami törvényileg védett. A NER annyira óvja a kisvállalati adót, hogy a NAV lényegében hozzá se nyúlhat, miközben bődületes összegű adó befizetése lett elhalasztva a KIVA okán és kétséges, hogy az valaha is befolyna. Fenntartható ez az egész?

A kisvállalati adó egyáltalán nem adóztatja a nyereséget, csak az osztalékot. Emellett a foglalkoztatás esetén egy 50 fős bemeneti létszámmal belépő KIVA alany egészen 100 főig növelheti a létszámát, miközben a 13 százalék Szochó helyett, fizeti a 10% kisvállalati adót. Ha a bér is nulla, akkor a KIVA is nulla, attól függetlenül, hogy mekkora nyereség halmozódik fel. Ha nincs KIVA alap, akkor nincs iparűzési adó se, hiszen a nulla 120 százaléka is nulla.

A KIVA nem adóelkerülés, hanem törvény által védett adóztatás

A kinullázható iparűzési adó tovább tekerhető: ha pedig egy olyan év jönne, ahol esetleg az éves árbevétel is meghaladó összegű osztalékkifizetés jönne, akkor az iparűzési adót az árbevétel alapulvételével állapítanák meg.

Mindennek a tetejébe a nyugdíjasnak fizetett bér nem esik a KIVA alá. Ha a családi vállalkozásban van egy kedves nyugdíjas szülő, nagyszülő, akkor tudvalevő, hogy ő ha a kisujját megmozdítja a cégért, az aranyat ér. Így akár extrém munkabért is lehet a számára fizetni, hiszen a munkabérnek nincs felső határa, csak alsó határa. Az ilyen nyugdíjas pedig bátran kiválthat egy bankkártyát és odaadhatja a családnak azt, hogy gondoskodjanak róla, igaz? Az mekkora főnyeremény, ha ez a nyugdíjas egy háromgyermekes anya?

Az osztalékfizetés se kötelező, hiszen a tulajdonos MNB+5% mellett kölcsönadhatja magának a vállalat pénzét. Ez még a NAV szerint sem sikkasztás, hiszen a tulajdonos köthet kölcsönszerződést a saját cégével. Az éves, tőkésedő kamat pedig nyereséget képez, csakhogy a KIVA alatt ugye a nyereséget nem kell leadózni… Ez nem egy abszurd absztrakt, hanem valós és megtörtént eset, bár a konkrét, adóhatóság által elfogadott ügy iratait nem mutathatom be, még anonim módon se.

A KIVA alanyiság megszűnésekor van még egy csavar, amivel tovább lehet húzni az adózást: a felhalmozódott eredményre vállalni lehet, hogy az 4 éven belül „el lesz beruházva”.

A kies magyar gazdasági viszonyok között a KIVA ma már egyet jelent az adózási vadkelet fogalmával…

A KIVA égisze alatt kiválóan működik az értékpapírokba, ingatlanba való befektetés, amellyel a vállalati adózást a jövőbe lehet tolni, mindenféle komplikáció nélkül, teljes törvényi védelem mellett. Hiszen miért is lenne adóelkerülés a kisvállalati adó választása? Az ilyen cégekben ugyanis az eredménytartalék leadózatlanul pang, a megtakarított adó pedig visszafektethető. Ez már szinte adóparadicsomi állapot.

KIVA-alanyok száma (2013–2024)

| Év | KIVA-alanyok száma | Forrás |

|---|---|---|

| 2013 | 8 200 | NAV Évkönyv 2013 / Wikipédia összesítő |

| 2014 | 7 800 | NAV Évkönyv 2014 / Wikipédia összesítő |

| 2015 | 6 625 | NAV Évkönyv 2015 / Wikipédia összesítő |

| 2016 | 6 500 | NAV Évkönyv 2016 / Wikipédia összesítő |

| 2017 | 15 000 | NAV Évkönyv 2017 / Wikipédia összesítő |

| 2018 | 28 899 | NAV Évkönyv 2019 |

| 2019 | 41 588 | NAV Évkönyv 2019 |

| 2020 | 53 126 | NAV Évkönyv 2021 |

| 2021 | 68 142 | NAV Évkönyv 2021 |

| 2022 | > 83 000 | Pénzügyminisztérium közlés (2022 október) |

| 2023 | 90 429 | NAV Évkönyv 2023 – Adózási mód tábla |

| 2024 | 95 064 | NAV Évkönyv 2024 – Adózási mód blokk |

| 2025 (jelenlegi becslés) | ~100 000 | Portfolio / sajtóforrás (2025 január) |

A KIVA bemeneti feltételei közül a NAV nem vizsgálja a kapcsolt vállalkozások esetét, pedig kellene. Több ezer, de akár tízezer olyan KIVA alany is lehet, amelynek belföldön, vagy külföldön kapcsolt vállalkozása van, amely nemcsak a létszám és árbevételi küszöb összeszámítására hat ki, hanem a kisvállalatiságra is. Az akár 10 ezer kivás potyautasra még 2019-ben hívtam fel Izer Norbert figyelmét, aki elhárította a kérdést azzal, hogy ennek ellenőrzése a NAV feladata és a szabályok világosak.

Vajon hány féltestvér és hány férj-feleség viszonyról, illetve hány bonyolult közvetett tulajdonlási láncolatról nem értesült a NAV és azt nem is vizsgálta, soha? Az adóhatóság a részvénytársaságok esetén is a sötétben tapogatózik, találgatva, hogy mely részvényesnek van többségi szavazata. Ilyesmit akár kisebbségből is gyakorolhatnak, például szavazatelsőbbségi részvények útján. A megoldást az jelenthetné, ha a kisvállalati státuszt a hivatal rendszeresen bevizsgálná, azonban erre a hivatalnak nincs se szellemi, se informatikai kapacitása. A KKV minősítés amúgy is ködbe vész, a pályázatok során az erről szóló agyonnyilatkoztatás nem segít.

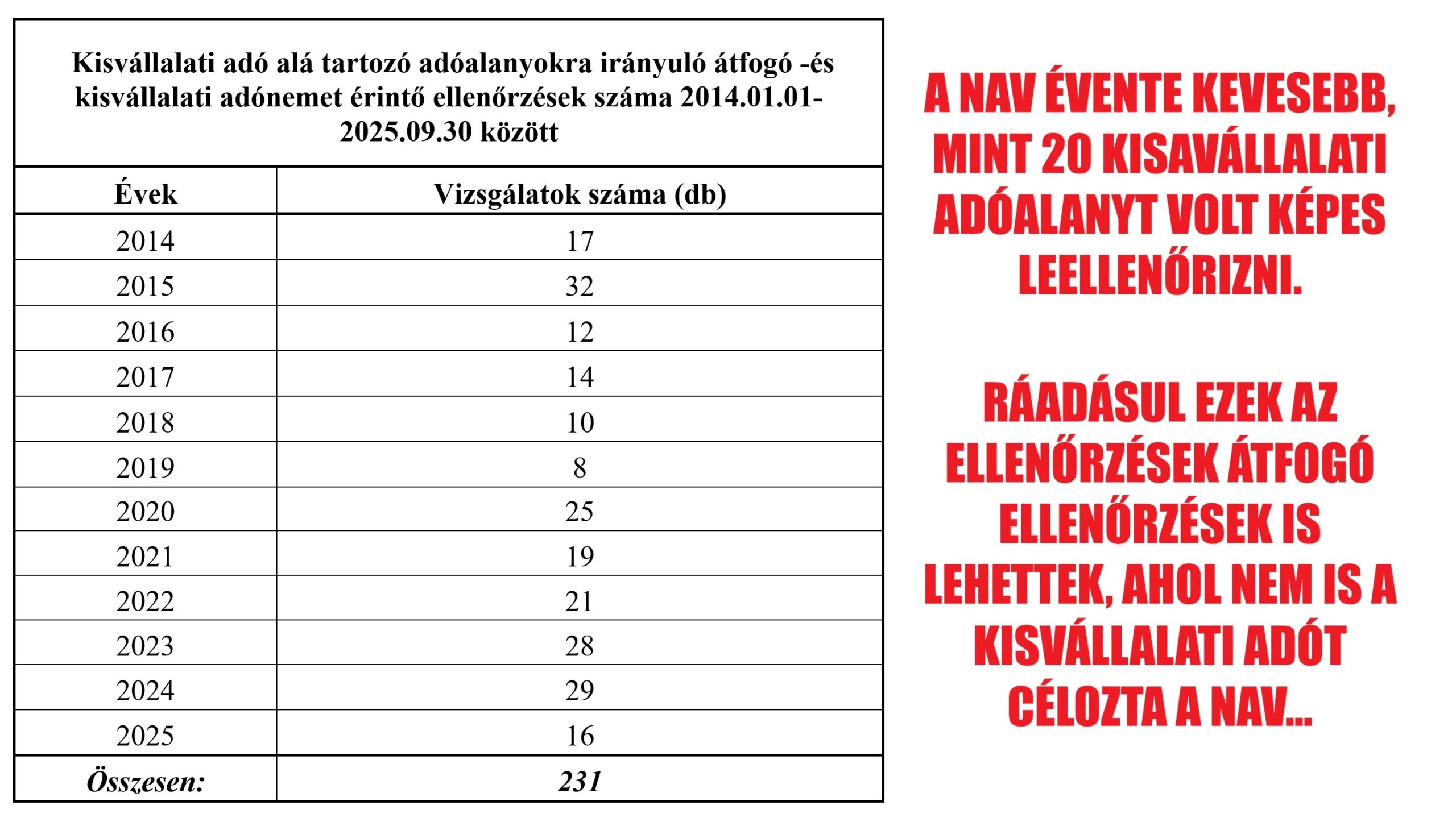

Nem kell adóellenőrzéstől tartani

Az adóhatóságtól nagyon nehéz célzott ellenőrzési információkat kikérni, de most sikerült olyan hangnemben kérdezni, ami végre válaszra késztette őket. Persze cserébe megjött a kioktatás, ami megmosolyogtató volt. A lényeg azonban a kapott adatsor:

Tehát 2025-ben 100 ezer adózóra jut nagyjából 20 olyan ellenőrzés, ahol kisvállalati adót állapíthat meg a NAV. Ez 0,2 ezrelékes ellenőrzési valószínűség. Ilyen tempó mellett – ha ugyanennyi maradna a KIVA alanyok száma – a NAV 5000 év múlva érne a végére, miközben a 2019 kisvállalati adója 2025 december 31-vel adózási szempontból már el is évült.

Nagyjából ezer milliárd forint adópotenciál halasztódik és inflálódik

A kisvállalati adó miatt leadózatlan eredménytartalék összege meghaladhatta az ötezer milliárd forintot – átlagosan 50 milliós felhalmozott eredményt feltételezve. Ennek adója ezer milliárdra becsülhető, figyelembe véve, hogy vállalati és magánszemélyi tulajdonosok is lehetnek egy kivás vállalkozásnál. A forint inflációja az elmúlt évtizedben kamatmentesen megtakarított adó jelenértékét megfelezte, amit ha visszafektetett a vállalkozás, akkor már ki is gazdálkodhatta a teljes adóterhét.

Ilyen extrém adóelőny és ilyen alacsony adóhatósági figyelem magában hordozza, hogy ezrével lehetnek olyan KIVA alanyok, ahol mégiscsak vizsgálni kellene az adóalap levezetését. A NAV azonban – vélhetően adópolitikai okokból – csak 231 ellenőrzésig jutott. Sőt! Az adóhatóság szándékosan úgy lebutította a KIVA bevallást, hogy abból szinte semmi se látszódhasson, nehogy valamilyen adatra fel lehessen „figyelni”.

A KIVA esetén tapasztalható alacsony ellenőrzési gyakoriságról természetesen megkérdeztem a NAV Központi Irányítását is. Ha válaszolnak, akkor a cikket frissítem (UPDATE: azóta se válaszoltak).

Mindez persze nem azt jelenti, hogy a KIVA-t meg kell szüntetni. Valójában azok az előnyök, ami miatt tetszik a KIVA simán visszaintegrálhatóak lennének a társasági adózás alá az évi +5 KIVA bevallást pedig elfelejthetnénk, sőt a számviteli beszámolót is meg lehetne szüntetni a mikrogazdálkodói szintre (ha annyira fáj a társasági adóbevallás). Szóval mi lenne, ha társasági adózás esetén a kisvállalati szintig a következő kedvezmények meglennének?

Ruszin Zsolt, a FairConto Zrt. részvényese

Save as PDF

Save as PDF