A magyar adóhatóságoknak évtizedek óta rendelkezésére állt az „egyes adókötelezettségek teljesítésére irányuló” ellenőrzés, amelynek keretén belül adókülönbözet, adóhiány megállapításának nem volt helye. Ezt a vizsgálattípust a 2017-es a NAV adózóbaráti státuszát célzó reformkísérlet során a minisztérium tovább kívánta tágítani. Lássuk, hogy ez sikerült-e.

A NAV által készített statisztika alapján – központi utasításra – valóban tovább csökkent (az előző évhez képest 1 ezrelékkel) az adóhiánnyal fenyegető vizsgálatok száma: 2024-ban lefolytatott 146.268 ellenőrzésből csak az 5,7 %-a volt adóellenőrzés, a 94,3 százaléka adatgyűjtésre és egyes adókötelezettségek teljesítésére irányuló jogkövetési vizsgálat volt. Arra azonban nincs adat, hogy a jogkövetési vizsgálat állapított-e meg valamilyen hibát, hiányosságot és az korrigálásra került-e. Vajon miért nincs ilyen statisztika? Azért, mert a NAV nagyon ritkán hoz határozatot a jogkövetési vizsgálat végén, mert a „hibák, hiányosságok” fogalmából kiszorít egy sor „hibát, hiányosságot”.

Még mielőtt az adóhatóságot meg lehetne róni, tudni kell, hogy a jogszabály NAV általi „értelmezése” elképzelhetetlen a minisztérium megerősítése nélkül. Emlékezetes kivételnek számított, amikor a NAV 2015-ben még rendelkezett önálló véleménnyel, amikor létrehozta az EGYKESZ adatlapot és a minisztérium tekintélyével szembeszállva kikényszerítette a jogszabálymódosítást. A NAV 2015 óta lényegében nem fogalmazott meg önálló, minisztériumi értelmezéssel ellentétes álláspontot, ami abból is adódhatott, hogy az utolsó, önálló állásponttal rendelkező NAV vezetőt, Dr. Varga Árpádot, aki elnökhelyettesként vezette a hivatalt, finoman eltávolították.

A jogkövetési vizsgálat mibenléte és értelmezése

A jogkövetési vizsgálat mibenléte kapcsán csodálkozva csóváltam a fejem, amikor azt Izer Norbert magyarázta az első Nemzeti Adókonzultáción. A minisztérium a már korábban ismert „egyes adókötelezettségek ellenőrzése” módszereit használta: egy 30 napig folytatható vizsgálatot képzelt el, amit egyszer lehet meghosszabbítani és észrevétel esetén további 15 napig folytatható. A jegyzőkönyvkészítés terén semmilyen újdonság nem hangzott el. Bár az adózási rendtartásból és az adózás rendjéből hiányoztak a részletszabályok, a minisztérium már 2017 során látványos és pozitív, az adózók érdekében meglépett változásként harangozta be a jogkövetést célzó, adózóbarát hivatali vizsgálódást.

A kormányrendelet valójában nem fogalmazott meg új szabályokat

Az ellenőrzésre vonatkozó részletes szabályokat – először 1990 óta – kormányrendeletbe száműzték, kicsavarva az adóeljárási szabályozás terén jogalkotás jogát az Országgyűlés kezéből. A kormányrendeletek sajátossága, hogy azokat nem kötelező magyarázatokkal, indoklással kísérni, azok – a veszélyhelyzetre hivatkozással – egyetlen éjszaka alatt is megjelenhettek, illetve ha mégis lefolytatnak valamilyen társadalmi egyeztetést, azt teljesen ki lehetett üresíteni. Egyébként a korábbi társadalmi egyeztetések tartalma teljesen eltűnt a minisztérium korábbi honlapjáról.

A jogkövetési vizsgálat széles körű céljainak rendeleti felsorolása nem jelentett újdonságot, de az sem, hogy a 2017 óta változatlan szövegben a hivatal adókülönbözetet célzó ellenőrzést indításával több szakaszban is megfenyegetik az adózót. A jogkövetési vizsgálat akár egy adóellenőrzés közben önállóan is megindítható lett, de ez az „egyes adókötelezettségek ellenőrzése” esetén is így volt és még szép, hogy a megállapításokat egy másik adózónál azt figyelembe lehetett venni.

A jogkövetési vizsgálat 30 napos határidejének megsértése, vagy a hosszabbítás főbenjáró kihágásnak számított, így azt néha hisztérikus igyekezettel kerülik el a revizorok, mindenféle szabálytalanságot elkövetve. Ilyen például, hogy az iratbekérést már a megbízólevél átadása előtt elkezdték végrehajtani, nem egyszer telefonon keresztül presszionálták a könyvelőt. Milyen érdekes, hogy amikor a NAV érdekében áll, akkor adótitkokat érintően is széles körben lehet telefonon egyeztetni, de ha az az adózó érdeke lenne, akkor a hivatali ügyintézők szeretnek elzárkózni, vagy elállni a telefonhívás útját. A pletykák szerint a kiemelt adózókkal foglalkozó igazgatóság megelégelte a 30 napos szigort és a transzferárak terén való vizsgálódásra kikönyökölt magának 2025-től egy 60 napos határidőt, ami bele is került az adóigazgatási rendtartásba (Air. 94.§ (1b)).

Üres jegyzőkönyv, a hibák, hiányosságok elhallgatása

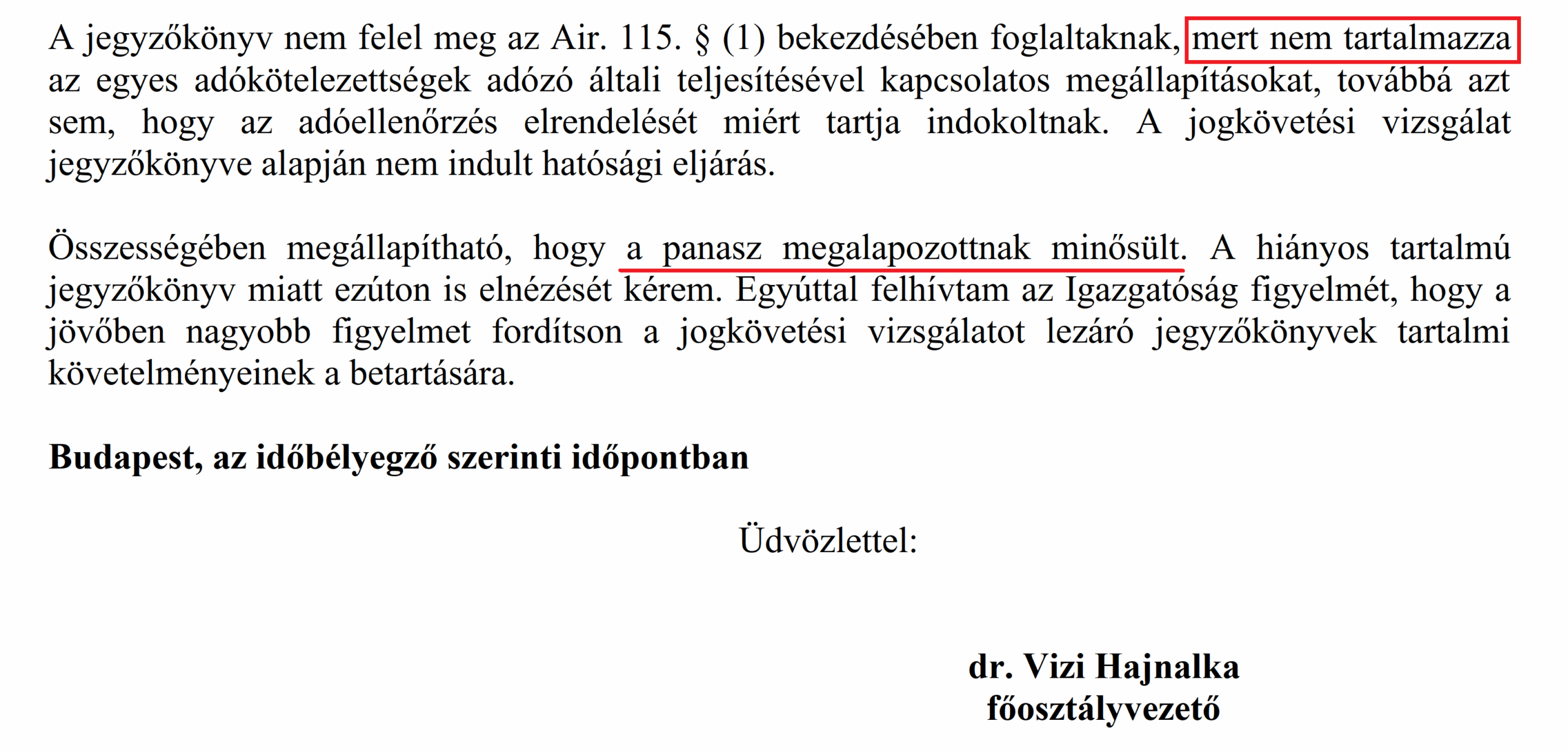

Evidens lenne, hogyha a jogkövetési vizsgálat eredményeként jogsértést nem állapít meg, illetve kötelezettséget sem ír elő az adóhatóság, úgy ezt a megállapítását jegyzőkönyvbe foglalja. Az ilyen jegyzőkönyv azonban tartalmilag gyakorta teljes üres maradt. A „hibák, hiányosságok” esetén viszont a jegyzőkönyvnek feltétlenül tartalmaznia kell a megállapításokat, de gyakran nem tartalmazza, mondván, hogy a hivatal úgyis ellenőrzést indít. Csakhogy ez a korábbi (aljas) gyakorlat – a minisztérium adózóbarát és jogkövetést segítő „reformja” miatt már nem volt tartható, így azt még a NAV mosdató főosztálya (értsd: törvényességi és felügyeleti főosztály) is helytelennek tartja – amit nyilvánvalóan egyeztettek a minisztériummal is.

Az új adózóbarát trend főleg az ellenőrzési szakterületen tűnt valószerűtlennek és a minisztérium se figyelt arra, hogy azt érdemben oktassák és szükséges esetén kikényszerítsék a helyes gyakorlatot a hivatali stábnál.

Egy konkrét győri ügyben eljáró Vida Katalin Anna osztályvezető és revizorai Iván Eszter és Horváth Júlia az évtizedekkel ezelőtti „rend” szerint átfordították a jogkövetési vizsgálatot adóellenőrzéssé, anélkül, hogy közölték volna, hogy mi a problémájuk, esélyt se kínálva az önellenőrzésre. Az ügy azonban az észrevétel és az elbírált és jogosnak minősített panasz okán kínossá vált és az osztályvezető asszony helyett Felpéczi Ferenc ellenőrzési igazgatóhelyettes kezdett el válaszolgatni a beadványokra. Egész véletlenül adóbírság nem került megállapításra, pedig korábban egy önellenőrzési pótlékkal azonos összegű bírságot még az igazgatóhelyettes is indokoltnak tartott volna, amit telefonon közölt is (aztán később már nem akart telefonon beszélni az ügyről).

Egy másik ügyben – Kaposváron – Hilmerné Sepsei Nikolett és osztályvezetője, Hegedüsné Farkas Georgina gondolta úgy, hogy a jogkövetési jegyzőkönyvet ki lehet üresíteni és egyből rá lehet indítani az ügyre az adóellenőrzést, bár itt a könyvelőt adóbírsággal fenyegették meg, aki – hiába volt jogos a visszaigénylés. Ez az ügy még folyamatban van.

Korábban se tartották be, most se tartják be a határozathozatalt

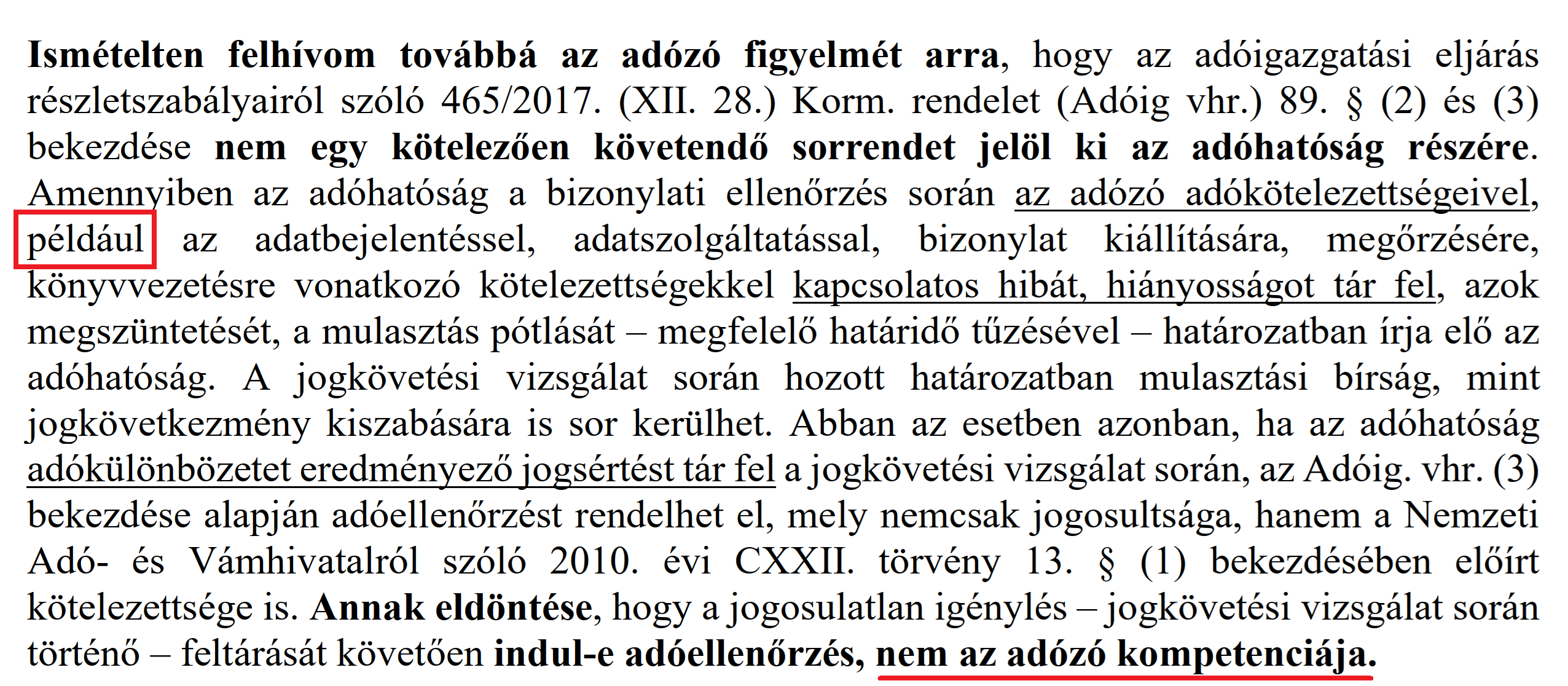

A jogkövetési vizsgálat elődje is rendelkezett a korábbi szabállyal: „Hibák, hiányosságok esetén ezek megszüntetését, a mulasztás pótlását – megfelelő határidő tűzésével – határozatban írja elő az adóhatóság.” (465/2017. (XII. 28.) Korm. rendelet 89.§ (2)). Korábban úgy értelmezték, hogy potenciális adókülönbözet esetén nincs helye pótlásnak, de ez 2018 óta teljesen más fénybe került, pont a minisztérium reformja és az adózóbarát szemlélet miatt. A fővárosi igazgatóságok eleve úgy gondolták, hogyha a „hibák, hiányosságok” pótlását megállapították a jegyzőkönyvben, aztán kivárták, hogy az adózó önellenőrzést nyújtson be. Vidéken ez sokkal ritkábban fordul elő, a megállapítást inkább szóban közlik és finoman, vagy nyíltan fenyegetőznek.

Potenciális adókülönbözet esetén is helye volt (lett volna) a határozat meghozatalának, amiben például önellenőrzésre való felhívás szerepelhetett volna, a megfelelő határidő megjelölésével!

A jogszabály szövege alapján se korábban, se jelenleg nem lett volna megengedhető, hogy a „hibák, hiányosság” fogalmából kiszorítsák egyes „hibák és hiányosságok” körét. A győri kioktatás azonban ezt igyekszik előadni, amikor a „például” szót követően az adókötelezettségek köréből az önellenőrzést igénylő adókülönbözet esetét finoman kihagyta, végül közölte – a jogkövetés célra kis sem térve, – hogy a NAV majd eldönti, hogy adóellenőrzést indít-e.

Valójában ki lehetne kényszeríteni, hogy a jogszabály ne csak hangzatos mondatokat tartalmazzon és a minisztérium részéről ne csak szónoklás szintjén jelenjen meg az adózó önkéntes jogkövetésének elérése. Ehhez szükséges, hogy az adóhatóság is rá legyen szorítva a jogszabályok maradéktalan betartására! Ha a jogszabály nem egyezik a jogalkotói elképzelésekkel, akkor azt nem átértelmezni, hanem módosítani kell!

Ruszin Zsolt, a FairConto Zrt. részvényese

{kind=link}

{kind=link}

{kind=link}